こんにちは。ステックアップアカデミー講師のかわひらです。現役のITエンジニアであり、かつAFP保持者として、このブログを通して、ITエンジニアとフリーランスに必要な、ITとお金に関する情報を配信しています。今回もフリーランスのITエンジニア向けに、「保険の基礎知識シリーズ」をお届けします。今回のテーマは「病気やケガに備える保険を理解しようPart2」です。今回は、公的医療保険である、会社員が加入する健康保険と、フリーランスが加入する国民健康保険を比較して、どちらがお得かを学習します。

社会保険がカバーするリスク

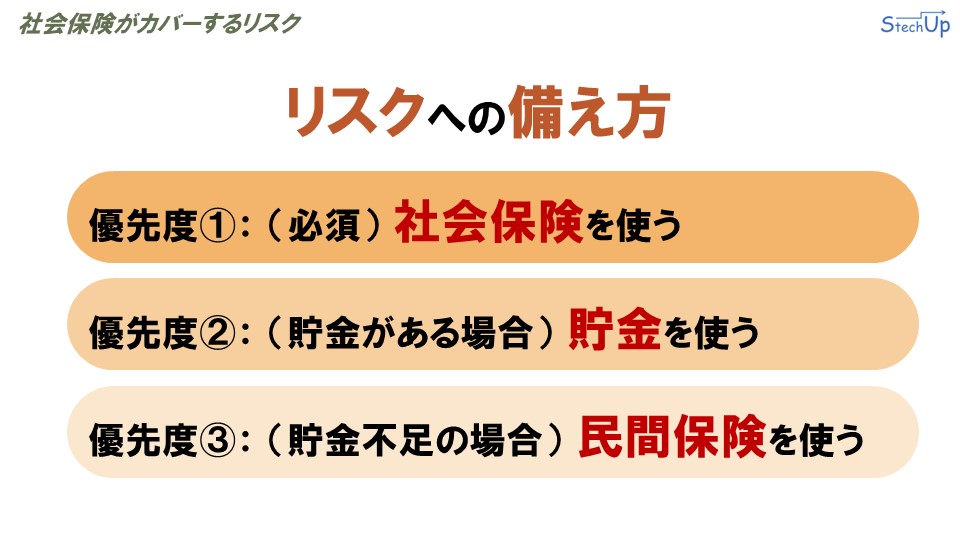

本題のテーマに入る前に、保険について考えるうえで大切な考え方である「リスクへの備え方」についておさらいします。民間保険の加入を検討する際は、次に説明する順番で、民間保険に加入すべきか?を判断することがとても重要です。

人生で起こりうるリスクが現実に起った場合、まずは公的な「社会保険」の保証内容で金銭的にカバーできるかを確認します。「社会保険」だけでリスクに対応できると判断した場合は、民間保険は不要と判断できます。「社会保険」だけでは金銭的にカバーしきれないと判断した場合は、次に「貯金」を加えることでリスクに対応できるかを判断します。「社会保険」と「貯金」だけでリスクに対応できそうであると判断した場合は、民間保険の加入は不要です。「社会保険」と「貯金」だけでは金銭的に対応できないと判断した場合にはじめて、「民間保険」の加入を検討します。一般的に人生で起こりうるリスクが、「社会保険」と「貯金」だけで対応できれば、「民間保険」の加入は不要であると覚えておきましょう。

「リスクへの備え方」として、最優先に考えるべき事項は「社会保険で備えられるのか?」ということをご理解いただけましたでしょうか。「社会保険で備えられるか?」を考えるには、社会保険の正しい理解が必要です。ここでは、「社会保険」がどのようなリスクに対応できるのか?について、概要レベルで確認します。

「病気やケガに対するリスク」については、「公的医療保険」や「労災保険」、「老後のリスク」については、「老齢年金」、「死亡のリスク」については、「遺族年金」、「障がいのリスク」については、「障がい年金」、「介護のリスク」については、「介護保険」、「失業のリスク」については、「雇用保険」、「出産費用のリスク」については、「公的医療保険」や「雇用保険」。人生で起りうるそれぞれのリスクに対して、これらの社会保険で対応できます。

「保険の基礎知識シリーズ」では、それぞれの社会保険がどのような役割を担っているのか?について詳しく解説していきます。今回は、「病気やケガのリスク」に備える「公的医療保険」のうち、会社員が加入する健康保険と、フリーランスが加入する国民健康保険とは、どちらがお得なのか?という点について解説します。

公的医療保険の比較

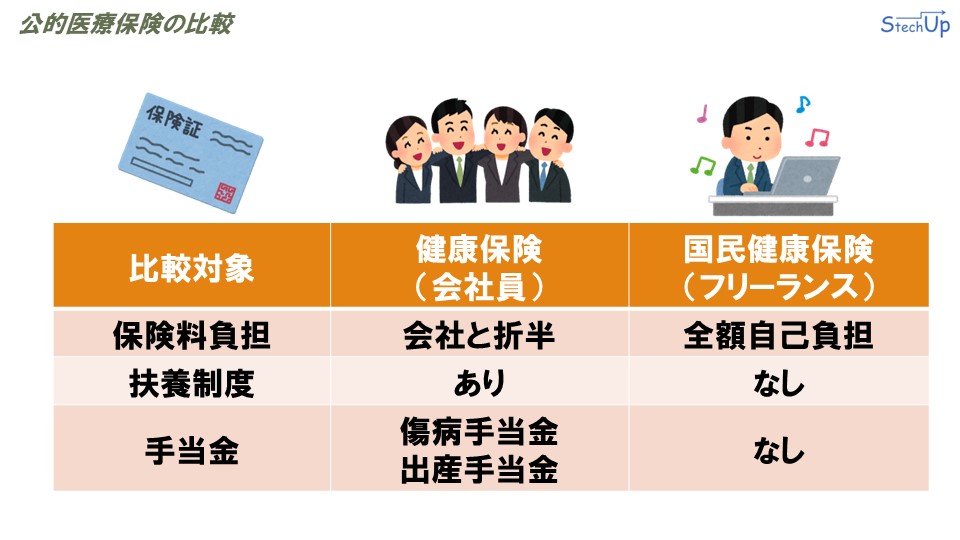

それではさっそく、会社員が加入する健康保険と、フリーランスが加入する国民健康保険の、2つの公的医療保険を比較していきます。比較対象は、「保険料負担」、「扶養制度」、「手当金」の3つです。

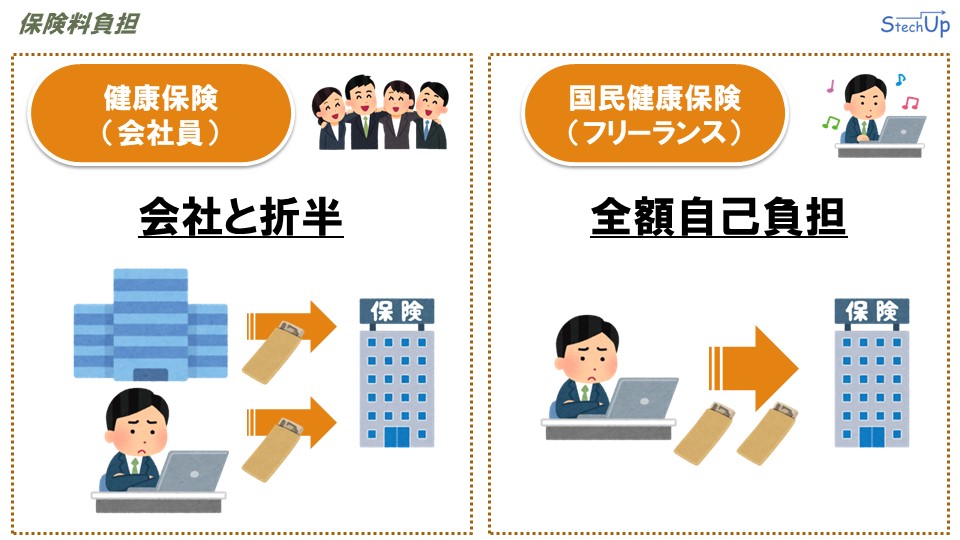

まずは「保険料負担」について見ていきます。会社員が加入する健康保険の保険料は、会社と従業員との折半です。つまり、会社と従業員でそれぞれ半分ずつ保険料を負担することとなっています。一方で、フリーランスが加入する国民健康保険は、全額フリーランス本人が負担しなければなりません。

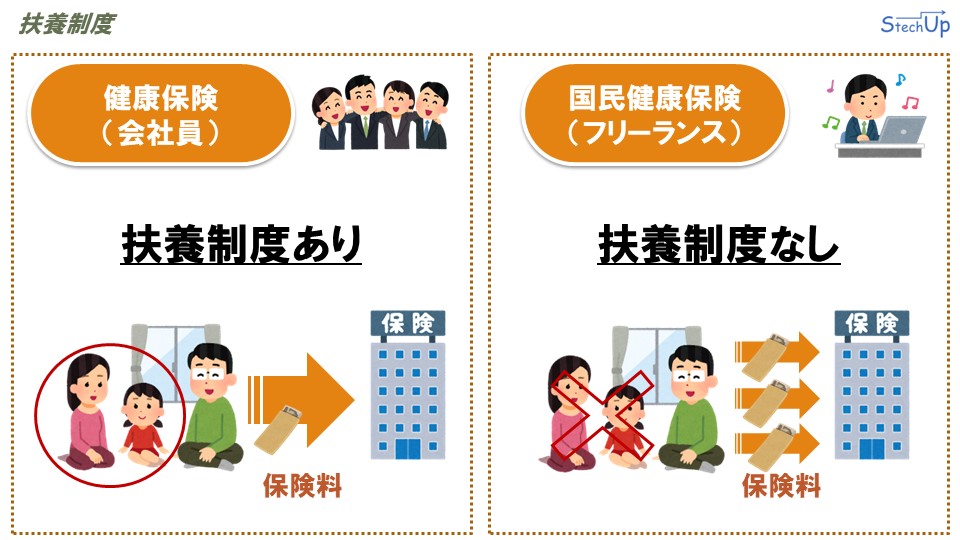

続いて「扶養制度」を見ていきます。会社員が加入する健康保険は、扶養制度があります。しかし、フリーランスが加入する国民健康保険は、扶養制度がありません。

最後に「手当金」を見ていきます。会社員が加入する健康保険は、傷病手当と出産手当があります。しかし、フリーランスが加入する国民健康保険は、そのような手当がありません。

以上3つの側面でそれぞれの違いを、概要レベルで見ていきました。次に、それぞれの比較項目について、もう少し詳細に見ていきます。

保険料負担

まずは「保険料負担」の側面から詳細に見ていきます。

会社員が加入する健康保険は、会社と従業員の折半で保険料を支払います。つまり、保険料の半分は会社が支払っているということになります。

一方、フリーランスの国民健康保険は、フリーランス本人が保険料を全額支払わなければなりません。

「保険料負担」の側面から見ると、会社員の方が、会社が保険料の半分を支払ってくれているため、一見お得のように思えるのではないでしょうか。

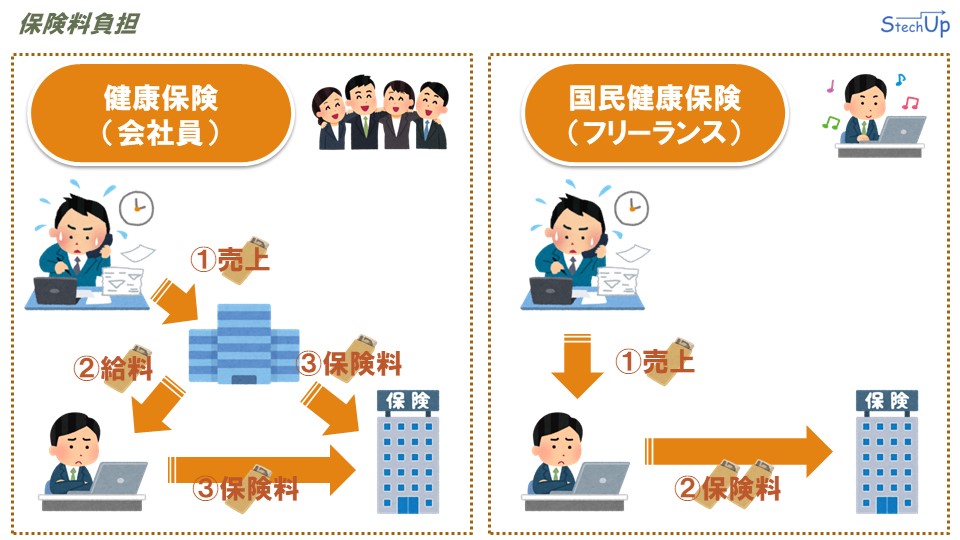

しかし視点を変えると、先ほどとは違った印象となります。今度は「お金の流れ」という視点で、ITエンジニアが、「売上を上げてから保険料を支払うまで」のお金の流れを見てみましょう。

会社員の場合、従業員が上げた売上は、一旦会社へと支払われます。その後会社は、売上の一部を、給与として従業員に支払います。保険料を支払う際は、従業員が得た給与から保険料を支払うことに加え、会社は残った売上の一部から残りの保険料を支払います。つまり、会社が支払う保険料も従業員が支払う保険料も、元を辿れば、従業員が上げた売上が原資になっていることがわかります。

一方で、フリーランスの場合はシンプルで、フリーランス本人が上げた売上を元に保険料を支払うだけです。

このようなお金の流れを見ると、会社員もフリーランスも、保険料の原資が、(クリック)従業員が上げた売上となっているため、「保険料負担」の側面から比較すると、それほど変わらないことがわかると思います。

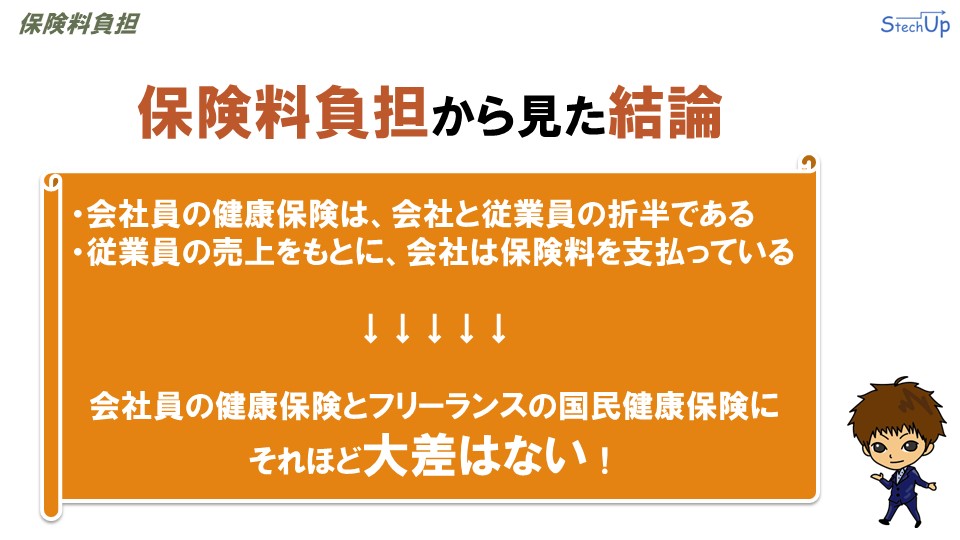

「保険料負担」の側面を、詳細に見ていきました。「保険料負担」の側面から見た結論です。

まずは大前提として、「会社員が加入する健康保険は会社と従業員との折半であること」をお伝えしました。しかし、会社と従業員の折半とはいうものの、その保険料は、従業員が上げた売上をもとに会社は保険料を支払っています。つまり、『会社員の健康保険とフリーランスの国民健康保険は、「保険料負担」の側面から見ればそれほど大差はない』ということが、ここでの結論となります。

扶養制度

続いて、「扶養制度」の側面から詳細に見てみます。

会社員が加入する健康保険は、「扶養制度」という仕組みが用意されています。「扶養制度」というのは、ITエンジニアに扶養する家族がいる場合、自身の保険料負担の追加なしに、扶養する家族も健康保険に加入させることができるという制度です。つまり、こちらの絵のように、配偶者と子がいて、かつ扶養の条件を満たしている場合は、ITエンジニア本人が加入している健康保険に、追加料金なしで、配偶者と子に、ITエンジニア本人と同等の公的医療保険のサービスを受けさせることができます。こちらの制度は、扶養の条件を満たしているという条件付きであることから、扶養する家族がいない場合は、扶養制度の効果を発揮しないということを理解しておく必要があります。

一方、フリーランスの国民健康保険は、会社員の健康保険にあるような「扶養制度」という仕組みがそもそもありません。つまり、この絵のように、配偶者と子を扶養していたとしても、3人分の保険料をそれぞれ支払わなければなりません。

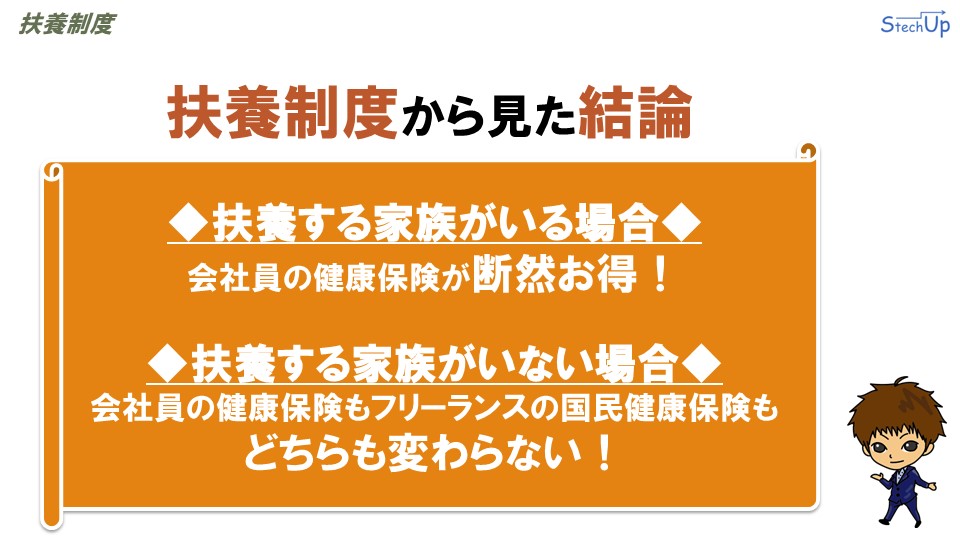

以上のことから、「扶養制度」という側面から見れば、扶養する家族がいる場合は、会社員の健康保険が断然お得で、それ以外の独身であったり、配偶者が働いていたりする場合は、どちらも変わらないということがわかりました。

「扶養制度」の側面を詳細に見ていきました。「扶養制度」の側面から見た結論です。

「扶養制度」を評価する際は、「扶養する家族がいるかどうか」という条件で評価がわかれます。扶養する家族がいる場合、扶養制度を存分に活用できるため、会社員の健康保険が断然お得です。一方、独身であったり、配偶者が自立して働いていたりする場合、つまり、扶養する家族がいない場合は、会社員の健康保険もフリーランスの国民健康保険もどちらも変わらないということがここでの結論です。

手当金

最後に、「手当金」の側面から詳細に見てみます。

会社員が加入する健康保険は、「傷病手当」と「出産手当」という手当が存在します。一方で、フリーランスが加入する国民健康保険は、「傷病手当」や「出産手当」は支給されません。「手当金」の側面から見れば、「傷病手当」と「出産手当」が支給される会社員の健康保険の方が断然お得ですよね。ところで「傷病手当」とは、どのようなときに支払われる手当なのかご存じでしょうか。

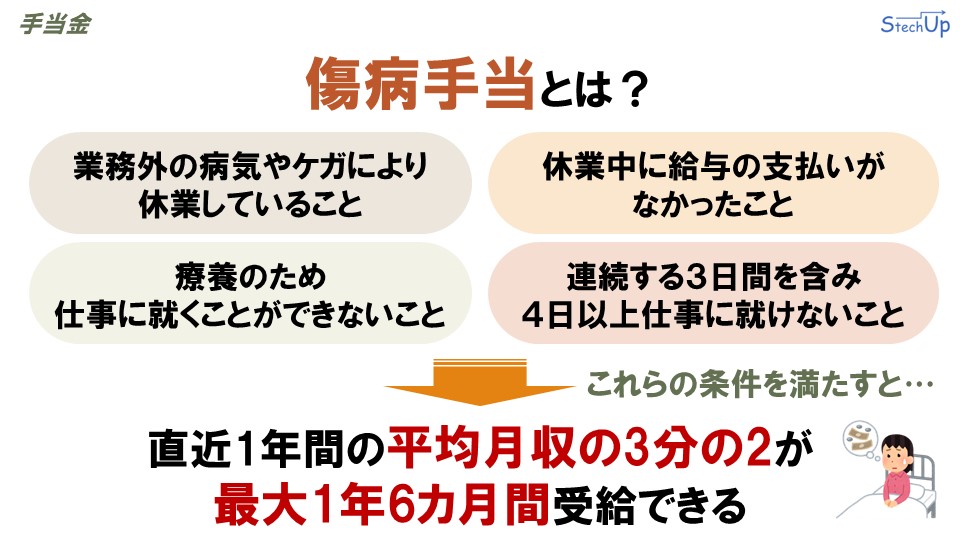

「傷病手当」について、簡単に解説します。「傷病手当」とは、会社員が次に示す4つの条件を全て満たした場合に、支給される手当です。

- 業務外の病気やケガにより休業していること

- 療養のため仕事に就くことができないこと

- 休業中に給与の支払いがなかったこと

- 連続する3日間を含み4日以上仕事に就けないこと

これらの条件をすべて満たすと、直近1年間の平均月収の3分の2が最大で1年6カ月間受給できるという制度です。万が一、病気やケガで入院等が長引いた場合に機能するセーフティネットですね。会社員はこの「傷病手当」があるため、安心して働くことができます。しかしフリーランスには、この「傷病手当」というセーフティネットがありません。そのため、これらのリスクが不安なフリーランスには、「就業不能保険」という民間保険の加入を検討することをお勧めします。傷病手当の解説は以上です。「出産手当」については、別途解説します。

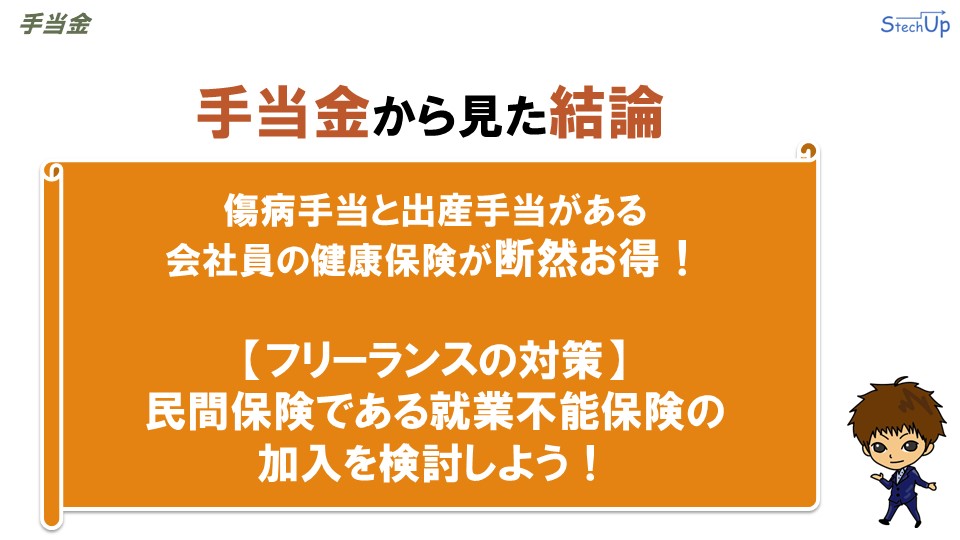

「手当金」の側面を、詳細に見ていきました。「手当金」の側面から見た結論です。

「手当金」の側面から見れば、「傷病手当」と「出産手当」がある会社員の健康保険の方が断然お得です。一方で、フリーランスには「傷病手当」が存在しません。そのため、長期のケガや入院のリスクに不安を抱かれるフリーランスの方は、民間保険である「就業不能保険」の加入を検討してみるといいと思います。

まとめ

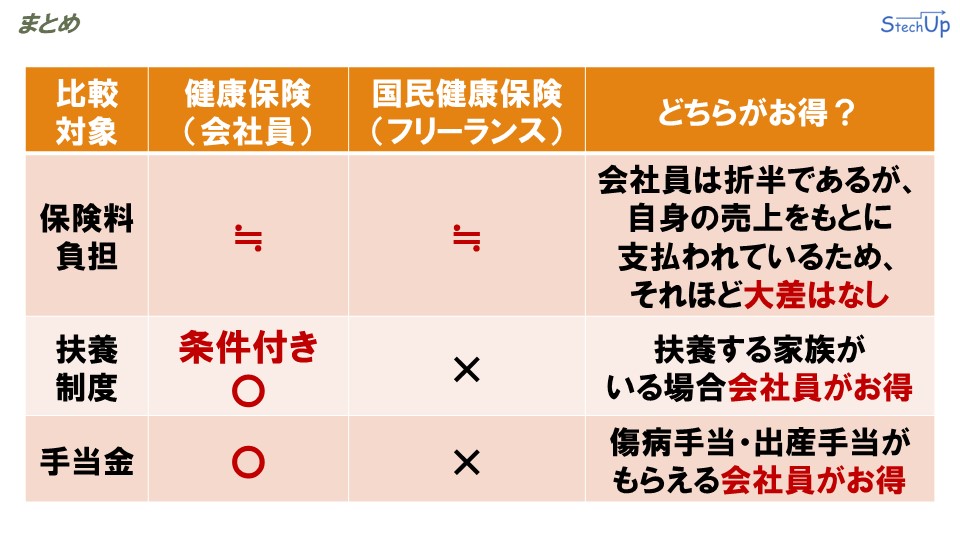

最後に、今回の内容のまとめです。今回は「公的医療保険である会社員が加入する健康保険とフリーランスが加入する国民健康保険はどちらがお得か?」というテーマで、「保険料負担」と「扶養制度」と「手当金」の3つの側面から評価しました。結論としては以下の通りです。

「保険料負担」については、会社員もフリーランスもどちらも変わらないという結論となりました。その理由としては、会社員は折半ですが、その保険料は、自身の売上をもとに支払われているため、それほど大差はないということです。「扶養制度」については、扶養する家族がいれば、会社員がお得という結論になりました。「手当金」については、傷病手当と出産手当がもらえる会社員が断然お得という結論になりました。

今回の講義内容は以上です。今回の講義により、会社員が加入する健康保険とフリーランスが加入する国民健康保険のそれぞれの特徴を知ることで、自身のキャリア選択に役立てていただければ幸いです。それではまた次回の講義までよろしくお願いいたします。