こんにちは。ステックアップアカデミー講師のかわひらです。現役のITエンジニアであり、かつAFP保持者として、このブログを通して、ITエンジニアとフリーランスに必要なITとお金に関する情報を配信しています。今回もフリーランスのITエンジニア向けに、「保険の基礎知識シリーズ」をお届けします。今回のテーマは、「老後に備える保険を理解しよう」です。今回は、老後に備える保険として、国が公的に用意している年金制度について、フリーランスのITエンジニアが押さえておくべき事項を厳選して解説します。

社会保険がカバーするリスク

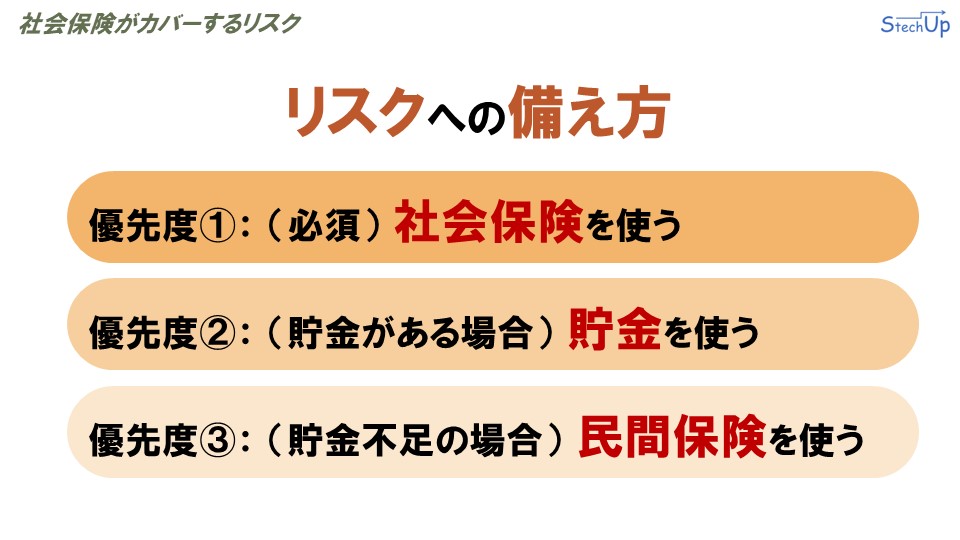

本題に入る前に、大切な考え方である「リスクへの備え方」について再びおさらいします。「民間保険」の加入を検討する場合は、次に説明する順番で、「民間保険」に加入すべきかを検討するようにしてください。

まずは、公的な「社会保険」の保証内容で、リスクに対して金銭的に対応できるかを検討します。「社会保険」だけでリスクに対応できると判断した場合は、「民間保険」の加入は不要と判断できます。「社会保険」だけでは金銭的に対応できないと判断した場合に、次のステップである「貯金」をプラスすることで、金銭的に対応できるかを検討します。「社会保険」と「貯金」で金銭的に対応できそうと判断した場合は、こちらも「民間保険」の加入は不要です。「社会保険」と「貯金」だけでは金銭的に対応できないと判断した場合にはじめて、「民間保険」の加入を検討します。

一般的に、人生で起こりうるリスクが「社会保険」と「貯金」のみで対応可能であれば、「民間保険」の加入は不要と覚えておきましょう。

「リスクへの備え方」として、最優先に考えるべき事項は「社会保険で備えられるか?」という点についてご理解頂けたでしょうか。「社会保険で備えられるか?」を検討するにあたって、「社会保険」の正しい理解が必要です。ここでは、「社会保険がどのようなリスクに対応できるのか?」について、概要レベルで見ていきます。

「病気やケガに対するリスク」については「公的医療保険」や「労災保険」、「老後のリスク」については「老齢年金」、「死亡のリスク」については「遺族年金」、「障がいのリスク」については「障がい年金」、「介護のリスク」については「介護保険」、「失業のリスク」については「雇用保険」、「出産費用のリスク」については「公的医療保険」や「雇用保険」。このように、「人生で起りえるリスク」に対してこれらの社会保険が公的に用意されています。「保険の基礎知識シリーズ」では、これら「社会保険」が、「それぞれどのような役割を担っているのか?」について解説しています。今回は、「老後のリスクに備える老齢年金」について解説します。

公的年金制度の仕組み

まずは、「公的年金制度の仕組み」について見ていきましょう。日本の公的年金制度は、「現役世代が高齢者世代を支える世代間の支え合い」によって成り立っています。働き盛りの世代である私たち「現役世代」が年金保険料を納め、その納めた年金保険料が、現役を退いた「高齢者世代」へと渡っていきます。つまり、私たちが現在納めている年金保険料は、私たちが将来引退し老後を迎えたときのために積み立てているのではなく、「現在の高齢者世代の年金の支払いに直接充てられている」ということです。このことはよく勘違いしやすい部分ですので、しっかりと理解しておきましょう。

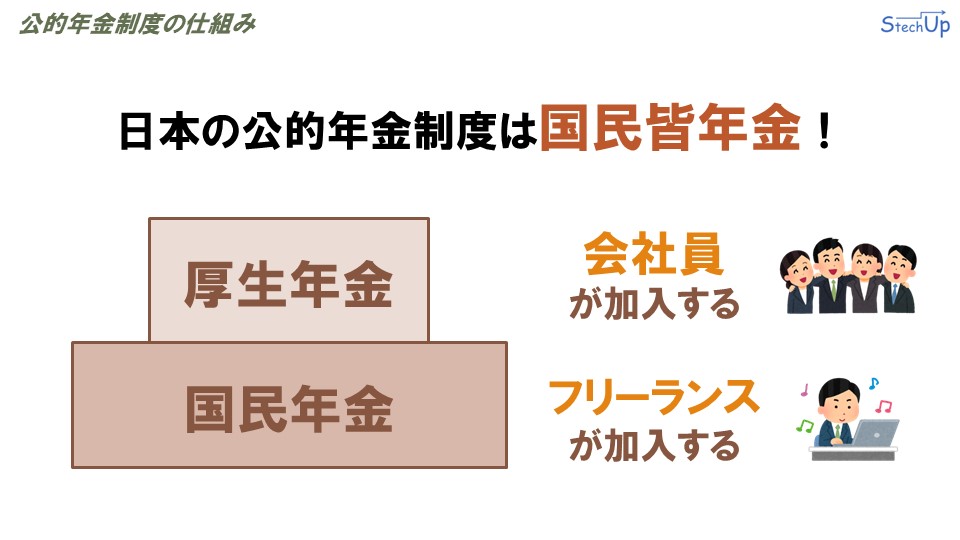

日本の公的年金制度は「国民皆年金」で成り立っています。20歳以上のすべての日本国民は、公的年金に加入する義務があります。

公的年金は大きく2つにわけられます。ひとつは、会社員などが加入する「厚生年金」です。もうひとつは、フリーランスなどが加入する「国民年金」です。日本国民は必ずどちらかの公的年金に加入する必要があります。

公的年金制度は、上図のように2階建て方式で成り立っています。1階部分に「国民年金」が存在し、2階部分に「厚生年金」が存在します。つまり、2階部分である「厚生年金」に加入しているということは、同時に「国民年金」にも加入しているということになります。

公的年金制度の財源

さて、日本の「公的年金制度の仕組み」をご理解頂けたところで、その「公的年金の財源」はどこから来ているのかご存じでしょうか?

現在の「公的年金の財源」は3つあります。1つ目は「年金保険料」、2つ目は「税金」、3つ目は「年金積立金」です。先ほど公的年金制度は、「現役世代が支払った年金保険料が、高齢者世代へとそのまま渡っていく仕組みである」と説明しました。それではなぜ、2つ目の「税金」と3つ目の「年金積立金」が財源として必要なのでしょうか?その答えは単純で、「現代の私たちが納めた年金保険料だけでは、高齢者世代の年金を全額支払うことが困難」であるからです。日本では深刻な少子高齢化が進んでいます。現役世代の人口に比較して、高齢者世代の人口が多くなってしまっています。そのことが原因で、現役世代である私たちが納める年金保険料よりも、高齢者世代に支給する年金の方が大きくなり、その不足分を「税金」や「年金積立金」で埋め合わせをしなければならない状況なのです。

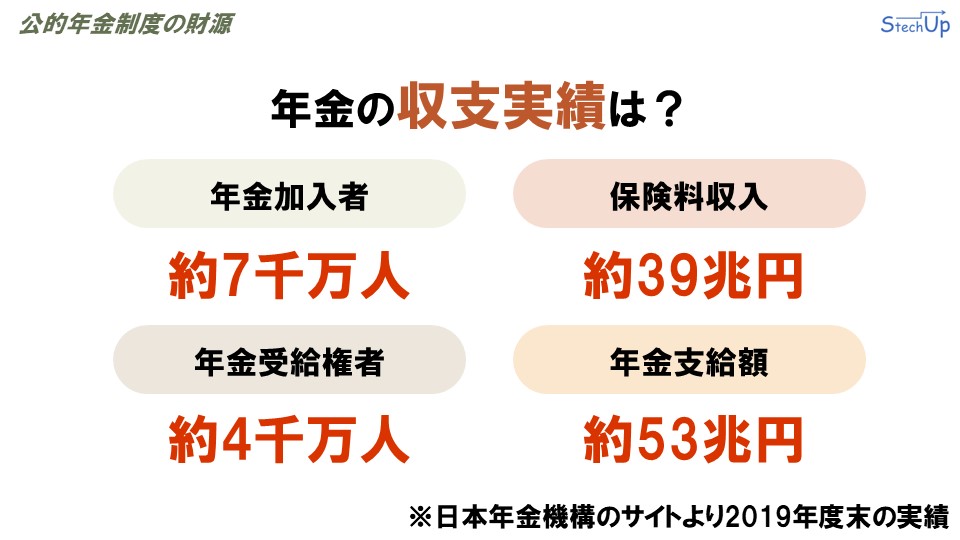

先ほど、年金支給の不足分に「税金」と「年金積立金」が充てられていると解説しました。それでは、公的年金の運用に、どれだけの収入があり、どれだけの支出があるのか、収支実績を確認してみましょう。

上図に記載しているのは、日本年金機構が公表している2019年度末における年金の収支実績です。2019年度末の年金加入者は約7千万人であり、その年金加入者からの保険料収入の合計は約39兆円となっています。一方、年金受給権を持つ人は約4千万人であり、実際に年金に充てられている年金支出額は約53兆円となっています。いかがでしょうか?年金保険料の収入が約39兆円に対して、年金支払額が約53兆円となっており、明らかに収入よりも支出が多いことが見て取れますね。この不足している分を「税金」や「年金積立金」で埋め合わせしているのが、現代の日本の公的年金の運用の実態なのです。

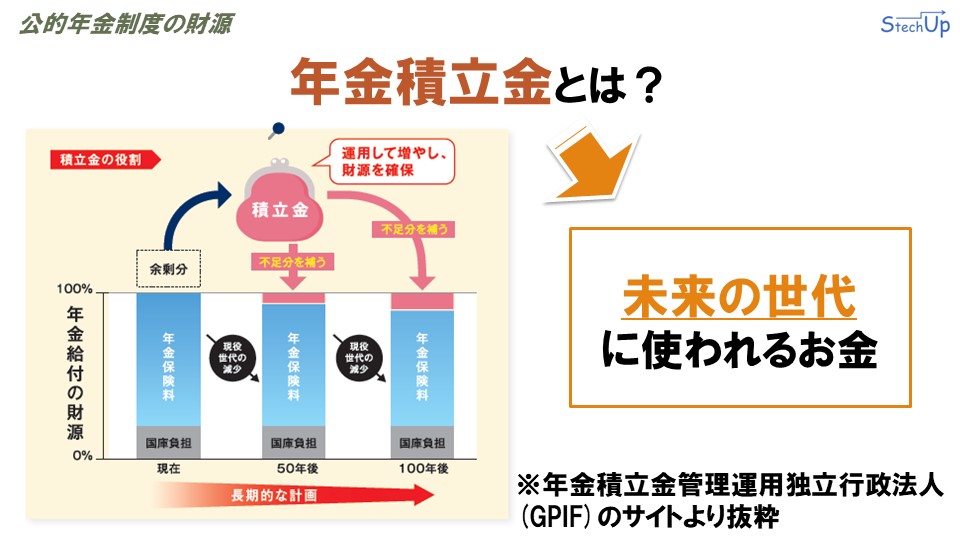

先ほどまで、年金支給に不足している分を「税金」と「年金積立金」で埋め合わせしていると説明してきました。しかし現在は、年金支給に充てている不足分については、「税金」のみで対応しています。それでは、年金の財源のひとつである「年金積立金」とは、いったいどのようなものなのでしょうか?

「年金積立金」とは、簡単に言うと「未来の世代に使われるお金」です。今後、本格的に到来する少子高齢化社会に備えて、未来の世代でも現代の年金制度を維持・継続できるものとするために、未来の世代のために蓄えています。「年金積立金」の説明については、年金積立金管理運用独立行政法人(GPIF)がWebサイトで公表している上図のイメージがわかりやすかったので、そのまま引用して解説します。先ほどもお伝えしましたが、私たちの日本という社会は深刻な少子高齢化に悩まされており、未来の世代では年金保険料の収入が少なくなってくることが目に見えています。そこで未来の世代が、年金保険料の負担が大きくならないように、現代の私たちの年金保険料で年金支給に充てられなかった分を、将来のための積立金として蓄えています。しかもただ蓄えるのではなく、年金積立金管理運用独立行政法人(GPIF)が積立金を資産運用することで、将来の積立金を増やす取り組みを行っています。この積立金を運用し、未来の世代の年金の財源を増やすことで、50年後、100年後と、年金保険料が減った世代に対して、不足分を補うために活用されます。国はこの「年金積立金」を活用して、何とか未来の世代でも現代の年金制度を維持しようと努めています。

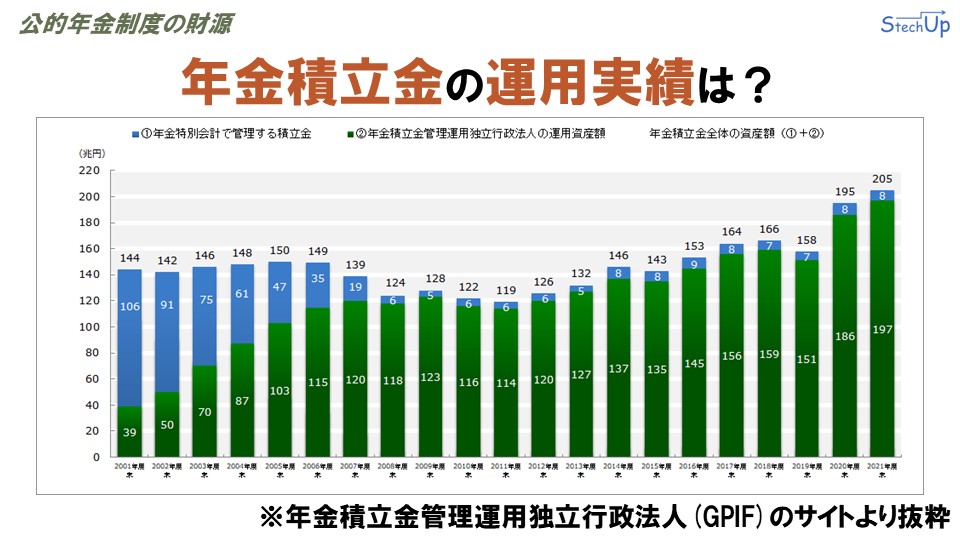

「年金積立金」というのは、これまで説明したように、未来のために使用されるとても大切な財源です。その「年金積立金」を運用により増やそうとしてますが、資産運用には相応のリスクが付いてきます。そのため、ここでは「未来の世代のために蓄えている「年金積立金」の資産運用状況に本当に問題がないのか?」を年金積立金管理運用独立行政法人(GPIF)の運用実績で確認してみましょう。

上図は、年金積立金管理運用独立行政法人(GPIF)がWebサイトで公表している、年金積立金の運用実績の推移のグラフをそのまま引用しています。このグラフを見ると、2001年度末から2021年度末まで、着実に年金積立金の資産額が増えていることが確認できます。2021年度末時点での資産額は、約200兆円に登ります。現代の年金支給額が約53兆円ですので、約200兆円というのは十分な蓄えがあると見て取れます。年金積立金管理運用独立行政法人(GPIF)が年金積立金の運用に採用している基本ポートフォリオ[リンク]は、国内株式25%、国際株式25%、国内債権25%、国際債券25%です。この配分はリスクが最も小さいポートフォリオとされています。運用実績を確認すると、現時点では盤石なポートフォリオで、少しずつ着実に資産を増やしていっていることが読み取れます。そのため、「将来、年金積立金が破綻し、年金制度が維持できなくなるという可能性は極めて低い」というのが、現時点での運用実績から見た見解です。

保険料負担

ここまで「公的年金制度の仕組み」や「公的年金の財源」などを解説してきました。ここからは、公的年金制度の「保険料負担の仕組み」について解説します。

まず、会社員が加入する厚生年金については、「会社と個人が保険料を半分ずつ折半」で納付します。一方、フリーランスが加入する国民年金は、フリーランス本人が「全額自己負担」で納付します。

それでは次に、厚生年金と国民年金で、納付する年金保険料にどのような違いがあるのか確認します。会社員が加入する厚生年金の保険料は、基本的には「年収に応じて変動する」ように設計されています。つまり、年収が高ければ高いほど、年金保険料も高くなります。一方で、フリーランスが加入する国民年金の保険料は、個人によらず固定の金額となっています。

例として、年収600万円の方が、厚生年金または国民年金のそれぞれの立場に立ったとき、どれだけ年金保険料の金額に違いがあるのかを見てみましょう。

今回のデータは、日本年金機構がWebサイトで公表している令和4年度の年金保険料(厚生年金・国民年金)をご紹介します。会社員が負担する1カ月当たりの厚生年金保険料は、会社と個人がそれぞれ45,750円ずつ折半で負担し、合計で91,500円を納付します。一方で、フリーランスが負担する1カ月当たりの国民年金保険料は、固定で16,590円となっています。このように、会社員とフリーランスでは、納付する年金保険料に大きな違いがあります。ここで注意して頂きたいことが3つあります。1つめは先に説明した通り「厚生年金保険料には、国民年金保険料も含まれていること」、2つ目は「厚生年金は、国民年金に比べて多く納付している分、保証が手厚いこと」、3つ目は「厚生年金保険料は、年収に応じて変動すること」です。単純に「厚生年金よりも国民年金がお得だ」ということはなく、それぞれ一長一短あるということを覚えておきましょう。厚生年金の具体的な保険料額表についてはこちらでご確認ください。

老後の年金受給額

公的年金の年金保険料の負担の仕組みや、具体的な金額などを確認しました。ここからは実際に、老後にどのくらい年金が受給できるのかを見ていきましょう。

まずは、国民年金の年金受給額です。国民年金の受給額は、下記の計算式により月の受給額が決められます。

①満額受給月額は、令和4年度時点では64,816円です。この満額の受給額に、②保険料納付済み月数(実際に年金保険料を納付した実績期間)を、480ヶ月(20歳~60歳までの月数の合計)で割ることで、老後に受給できる年金受給月額が決まります。上記の計算式により、実際に受給できる国民年金の年金額は、保険料納付済み月数によって依存し、国民年金の保険料をどのくらいの期間納めたかによって人それぞれ異なります。ちなみに参考となる情報として、厚生労働省年金局が公表しているデータによれば、令和3年度の受給者平均月額は、約5.7万円となっています。

続いて、厚生年金の年金受給額の計算式を確認しましょう。厚生年金の年金受給額は、下記の計算式により月の受給額が決められます。

年金受給月額 = ①定額部分 + ②報酬比例部分 + ③加給年金額

厚生年金の年金受給額については、個人の収入や家族構成などに大きく左右されます。そのため、具体的な金額例を示すのがとても難しいです。自身がどのくらいの年金を受給できそうか知りたい場合は、毎年、日本年金機構から送付される「ねんきん定期便」を参照してみてください。ちなみに、厚生労働省年金局が公表しているデータによれば、令和3年度の受給者平均月額は、約14.6万円となっているそうです。

まとめ

今回の内容のまとめです。

公的年金制度の仕組み

公的年金制度については、以下の通りです。

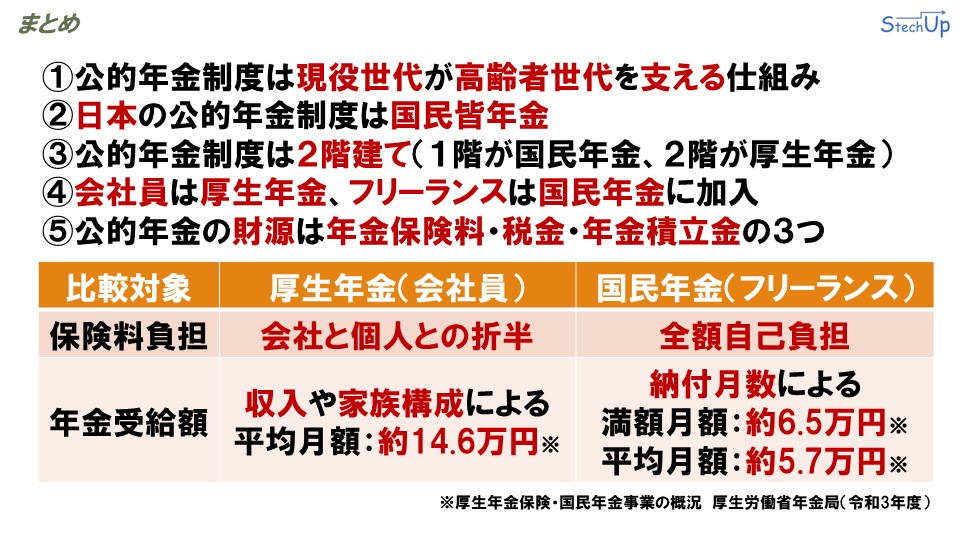

- 公的年金制度は現役世代が高齢者世代を支える仕組み

- 日本の公的年金制度は国民皆年金

- 公的年金制度は2階建て(1階が国民年金、2階が厚生年金)

- 会社員は厚生年金、フリーランスは国民年金に加入

- 公的年金の財源は年金保険料・税金・年金積立金の3つ

公的年金制度の保険料と年金受給額

保険料負担と年金受給額については以下の表の通りです。

| 比較対象 | 厚生年金(会社員) | 国民年金(フリーランス) |

|---|---|---|

| 保険料負担 | 会社と個人との折半 | 全額自己負担 |

| 年金受給額 | 収入や家族構成による 平均月額:約14.6万円※ | 納付月数による 満額月額:約6.5万円※ 平均月額:約5.7万円※ |

さいごに

今回のテーマである「老後に備える保険」についての解説は以上です。今回色々と解説してきましたが、現時点における公的年金制度を解説したまでで、将来、公的年金制度がどのように変わるかは誰にも予測できません。そのため、過度に国の年金制度に頼るのではなく、自身でも資産運用を行うことで、自身の老後に備える取り組みをすることがとても大切です。特にフリーランスのITエンジニアにとっては、そもそも国民年金の年金受給額が少ないですので、つみたてNISAやiDeCoを中心に、資産運用を行い、老後に備えるようにしてください。それではまた、次回の更新までよろしくお願いします。ご購読ありがとうございました。

参考文献

教えて!公的年金制度 公的年金制度はどのような仕組みなの? – 厚生労働省

年金財政における積立金の役割 – 年金積立金管理運用独立行政法人(GPIF)

Q1.年金積立金とはどのようなものですか。 – 年金積立金管理運用独立行政法人(GPIF)

保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険) – 日本年金機構

年金受給月額 = ①満額受給月額 × ②保険料納付済み月数 ÷ ③480