こんにちは。ステックアップアカデミー講師のかわひらです。現役のITエンジニアであり、かつAFP保持者として、ステックアップアカデミーでは、ITエンジニアとフリーランスに必要な、ITとお金に関する情報を配信しています。前回から、フリーランスのITエンジニア向けに「保険の基礎知識シリーズ」をお届けしています。今回のテーマは、「病気やケガに備える保険を理解しよう(Part1)」です。今回は、「病気やケガに備える保険」として、「公的医療保険がどのような役割を担っているのか」を中心に学んでいきます。

社会保険がカバーするリスク

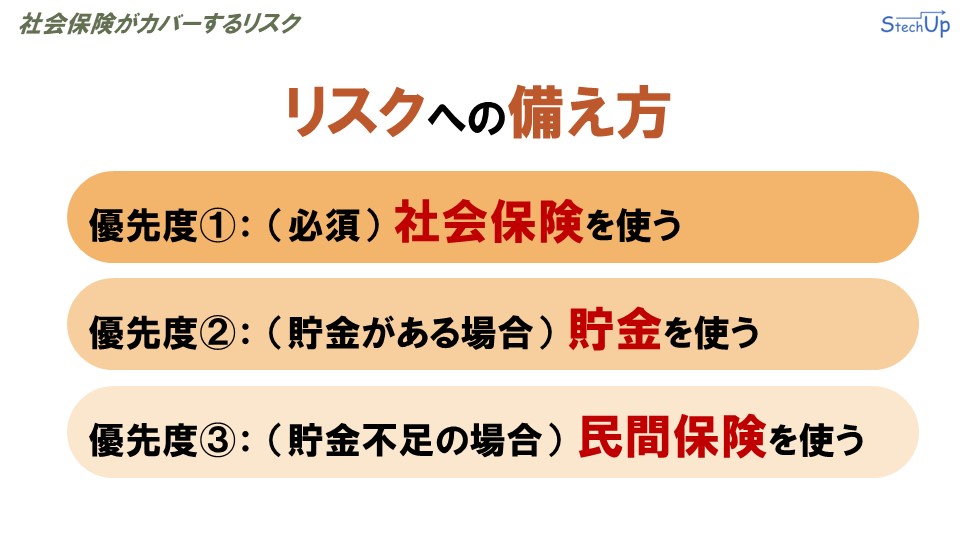

公的医療保険制度の解説に入る前に、まずは「リスクへの備え方」について学習します。この内容は非常に重要な内容になっていますので、毎回おさらいする予定です。「リスクへの備え方」として、最優先に検討すべきなのが、「社会保険」です。「社会保険」は、国が加入義務付けているのも多くあるため、その保険が果たす役割を必ず押さえておきましょう。まずファーストステップとして、「起りえるリスク」について、「社会保険の保障内容で足りるかどうか」を検討します。もし「社会保険」の保障内容だけでは足りない場合、次の備えを検討します。「リスクへの備え」として、次に検討すべきなのが、「貯金」です。「社会保険」で賄えない分について、「貯金」で賄えるようであれば、「社会保険」と「貯金」でリスクに備えます。しかし中には、「貯金でリスクに備えろというけど、貯金が不足していて支払える金額がありません…」という方もいらっしゃると思います。そのような方々にとって、最後に検討すべきなのが「民間保険」です。「民間保険」は、リスクに備える最後の砦です。以上を纏めると、想定されるリスクが現実に起った場合、まずは「①社会保険の保障内容でカバーできるか」を確認する。社会保険だけでカバーできないのであれば、次に「②貯金でカバーできるか」を確認する。貯金でカバーできないと判断した場合は、最後に「③民間保険の加入を検討」する。このような順番で、リスクへの備えを検討することがとても大切です。「社会保険」や「貯金」でリスクに対応できるのに、不用意に「民間保険」に加入しないように気をつけましょう。

「リスクへの備え方」を検討する際に、その検討する順番として、「社会保険を最優先に検討すべき」ということがお分かりいただけたでしょうか。それではここで、「社会保険」はどのようなリスクに対応できるのかを確認していきます。「社会保険がカバーするリスク」について一覧で纏めました。「病気やケガに対するリスク」については「公的医療保険」と「労災保険」、「老後のリスク」については「老齢年金」、「死亡のリスク」については「遺族年金」、「障がいのリスク」については「障がい年金」、「介護のリスク」については「介護保険」、「失業のリスク」については「雇用保険」、「出産費用のリスク」については「公的医療保険」と「雇用保険」。「人生で起りえるリスク」に対して、それぞれこれらの「社会保険」が用意されています。「保険の基礎知識シリーズ」では、これらのリスクに対して、それぞれの「社会保険」がどのような役割を担っているのかを解説していきます。今回のテーマは、「病気やケガのリスク」についてです。「病気やケガのリスクに対して備えとなる社会保険」は、「公的医療保険」と「労災保険」です。今回は、「公的医療保険が持つ役割」について詳しく解説していきます。

公的医療保険の基礎知識

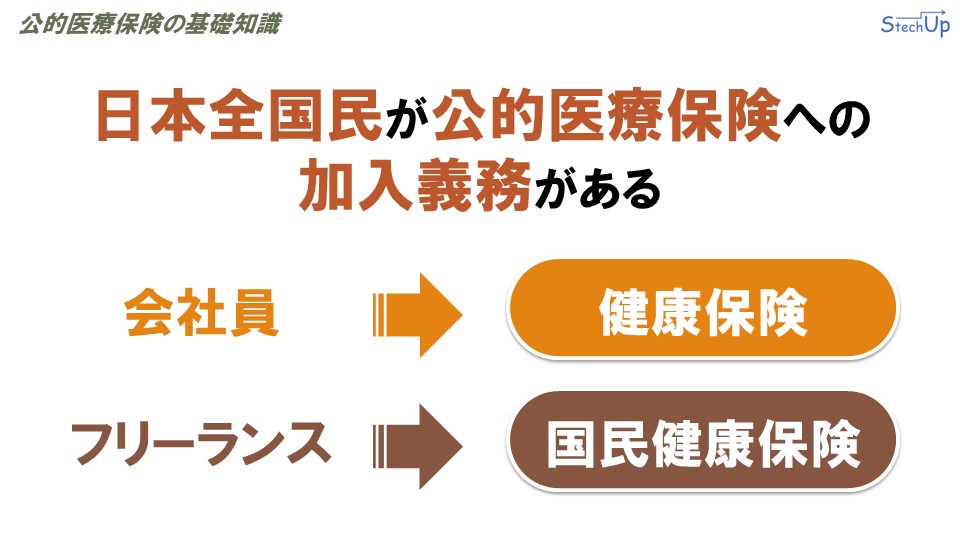

まずは、「公的医療保険の基礎知識」について学んでいきます。日本では私たち国民すべてが、「公的医療保険への加入義務がある」ことはご存じですよね?これは「国民皆保険制度」と呼ばれています。公的医療保険には、大きく分類すると3種類に分けられます。しかしステックアップアカデミーでは、20代~30代の会社員やフリーランスのITエンジニアに向けて情報を発信していますので、20代~30代の会社員に関係ある制度だけ抜粋して解説します。私たちが加入する「公的医療保険」は、会社員であるかフリーランスであるかで加入する保険が異なります。会社員の場合は、「協会けんぽ」や「健康保険組合」などの特定の団体が運営する「健康保険」に加入義務があります。一方、フリーランスの場合は、都道府県が主体となり、市町村の協力のもとに運営されている「国民健康保険」に加入義務があります。

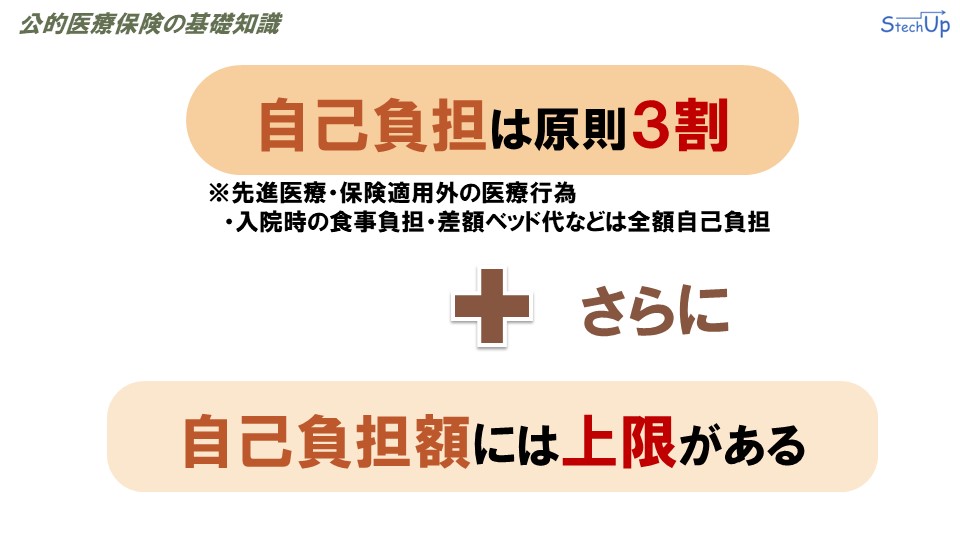

公的医療保険に加入すると、病気やケガで治療費を支払う場合、病院の窓口で支払う負担額が原則3割となります。ただし、3割となる対象に、先進医療、保険適用外の医療行為、入院時の食事負担、差額ベッド代などは含まれませんので、注意が必要です。公的医療保険には、その他にもさらにメリットがあります。そのメリットとは、「窓口で支払う自己負担額には上限が設けられている」ということです。

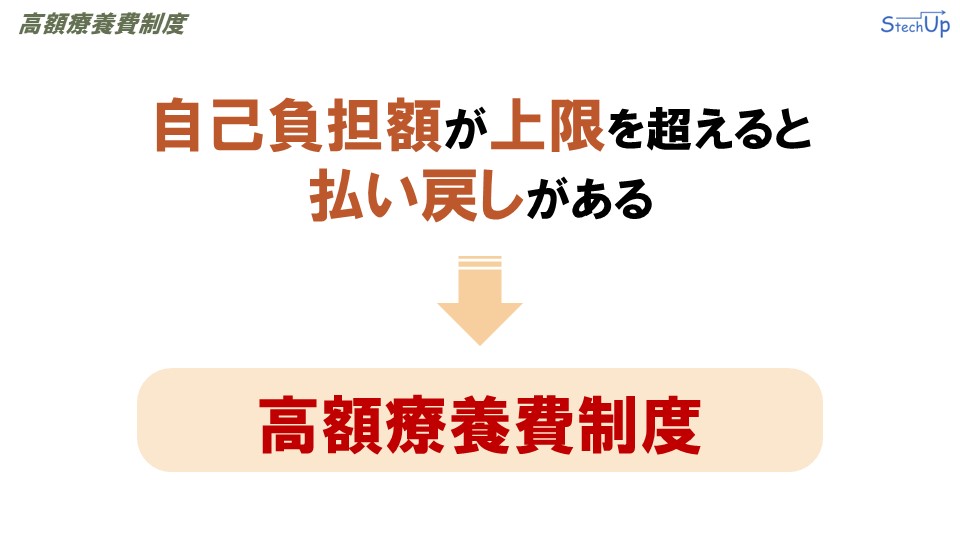

高額療養費制度

公的医療保険には、自己負担額が上限を超えると、超えた金額分払い戻しがあるというお得な制度があります。この制度は、「高額療養費制度」と呼ばれています。

「高額療養費制度」の自己負担上限額は、被保険者の収入金額によって金額が異なります。上表に、収入金額と上限額の対応表を示しています。被保険者の収入金額によって、1カ月の上限額の計算式により上限額が決められます。

具体的な例を見ていきましょう。条件として、年収600万円、医療費が100万円、窓口で30万円支払った場合を考えます。年収600万円であるため、表に従うと、適用区分は「ウ」が適用されます。適用区分「ウ」の1カ月の上限額は、「80,100円+(医療費-267,000)×1%」の算式が適用されます。医療費が100万円をもとに計算すると、上限額が87,430円となります。窓口で支払った額が30万円であるため、212,570円が還付金として戻ってきます。このような「高額療養費制度」は、公的医療保険の大きなメリットです。

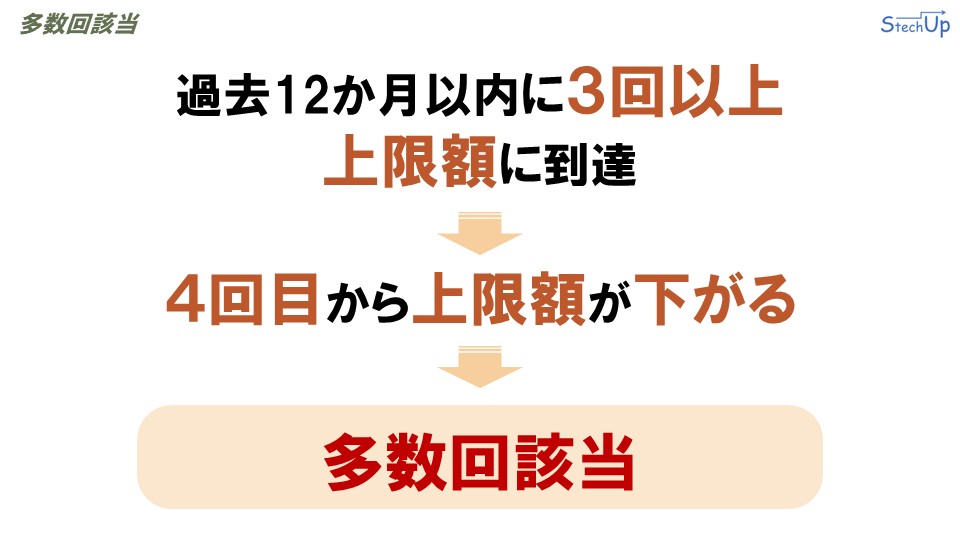

多数回該当

「高額療養費制度」には、もうひとつメリットがあります。それは、「医療費が過去12ヶ月以内に3回以上上限額に達した」場合、「4回目から上限額が下がる」という仕組みです。その仕組みは「多数回該当」と呼ばれています。

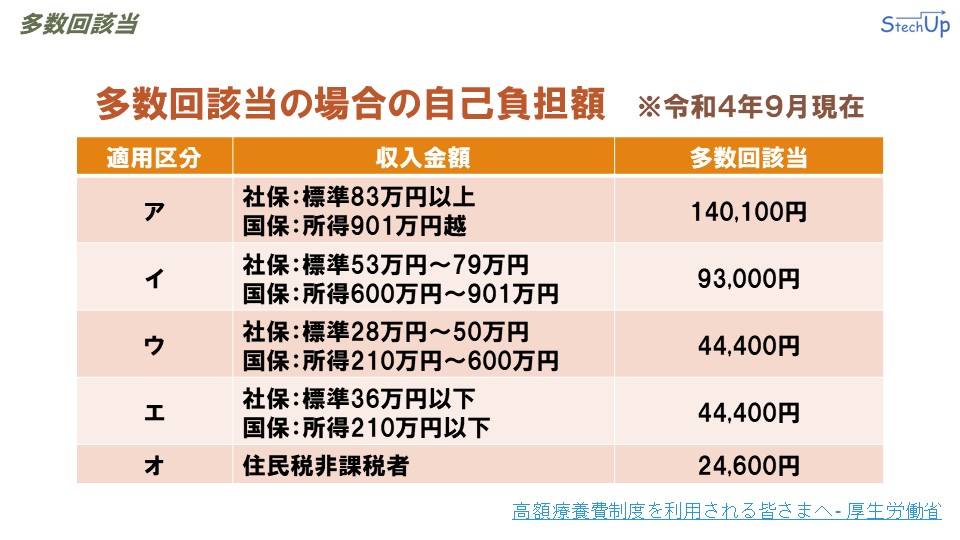

「多数回該当」の場合も、収入金額ごとに上限額が定められています。過去12ヶ月以内に3回以内の限度額超過であれば、「高額療養費制度」の通常の算式により上限額が決められるのに対し、「多数回該当」の場合は、上限額が固定されています。上表に、多数回該当の条件を満たした場合の上限額を示します。

こちらも具体的な例を見ていきましょう。条件として、先ほどの「高額療養費制度」の例と同様、年収600万円、医療費が100万円、窓口で30万円支払った場合とします。この条件に加えて、さらに「多数回該当」の適用条件である「4カ月連続して上限額に到達した」場合を加えます。この例でも、同じ年収600万円であるため、適用区分「ウ」が適用されます。適用区分「ウ」の、1カ月の多数回該当の上限額は、44,400円です。「多数回該当」に当てはまらない3ヶ月目まで、上限額が87,430円ですので、「多数回該当」により上限額がおよそ半分ほど下がっていることがわかります。還付額を見ていきます。窓口で支払った額が30万円であるため、還付額は255,600円になります。「多数回該当」に当てはまらない3ヶ月目までは、上限額が212,570円ですので、「多数回該当」により、43,030円も多く払い戻しを受けることができます。以上が、「多数回該当」の制度の解説でした。

限度額適用認定証

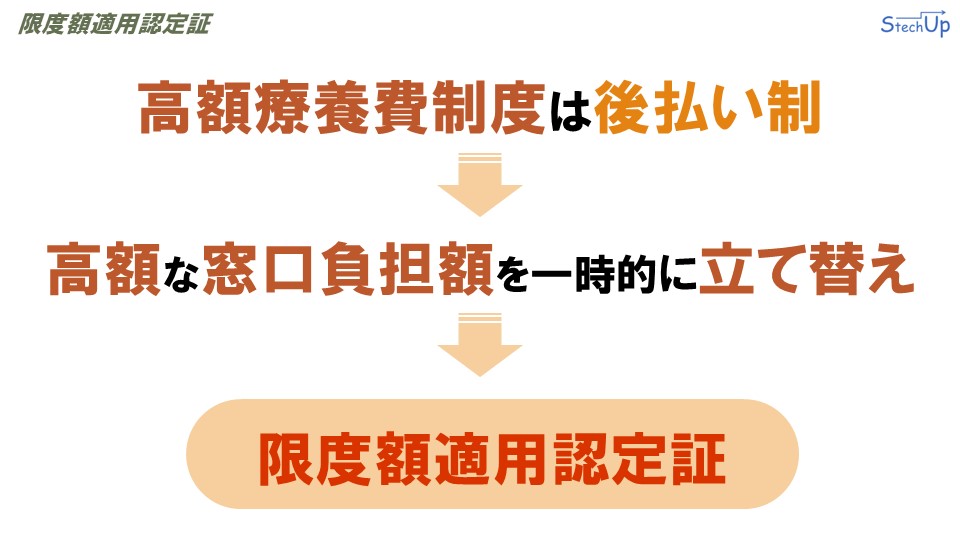

公的医療保険には、他にもメリットがあります。先ほどまで解説していた「高額療養費制度」では、上限額に達した場合、還付金を後日申請する「後払い制」となっています。そのため被保険者は、高額な窓口負担額を一時的に立て替えなければならなく負担が大きいです。この問題を回避するために設けられた仕組みが、「限度額適用認定証」です。

「限度額適用認定証」は、医療費が高額になりそうなことが事前にわかっているときに申請することによって、証の交付を受けることができます。「限度額適用認定証」を持つメリットとしては、「限度額適用認定証」を窓口で提示すると、窓口で支払う金額が自己負担上限額だけで済みます。この仕組みにより、被保険者の一時的な負担を軽減できます。

世帯合算

公的医療保険には、さらにメリットがあります。それは「世帯合算」という仕組みです。家族全員で医療費が高額になってしまったけど、個々人では医療費の自己負担上限額まで達しておらず、世帯で見ると、家計への負担が大きくなってしまった。そのようなことは起こりうることだと思います。この問題を解消する仕組みが、「世帯合算」という仕組みです。

「世帯合算」は、複数の医療機関における受診や、同一の世帯内で、自己負担額を合算できる仕組みです。例えば、夫が49,000円、妻が8,000円、子が4,000円の自己負担をしたとします。公的医療保険では、この自己負担額を同一世帯内で合算し、合計で61,000円を「世帯合算」としてみなすことができます。この金額が「高額療養費制度」の自己負担上限額を上回っていれば、還付を受けることができます。これが「世帯合算」のメリットです。

さいごに

今回は「公的医療保険の基礎知識」からスタートし、「高額療養費制度」、「多数回該当」、「限度額適用認定証」、「世帯合算」など、公的医療保険が持つメリットを解説してきました。次回は、第二回として、「公的医療保険制度」の解説の続きと、「労災保険」の解説をお届けする予定です。それではまた、次回の更新でお会いしましょう。

参考文献

高額療養費制度を利用される皆さまへ – 厚生労働省

https://www.mhlw.go.jp/content/000333279.pdf