今回からフリーランスITエンジニアが押さえておくべき「保険の基礎知識シリーズ」をお届けします。今回のテーマは、「保険の役割」についてです。私もかつては、保険の営業に勧められるがままに保険に加入していました。今ふりかえると、そのときに加入した保険は、当時の私にとって誤った選択でした。保険は、将来の不安を和らげるために加入するものです。しかし、その不安を解消するために、あらゆる保険に加入するというのは、非常に非合理的な選択です。保険は、自身の状況や家族構成、貯金の有無などによって、加入すべきかどうかを判断するポイントが存在します。今回の講義では、保険の役割を正しく理解することで、自身で最適な保険を選べる判断のポイントや、考え方を学んでいきます。

保険の役割

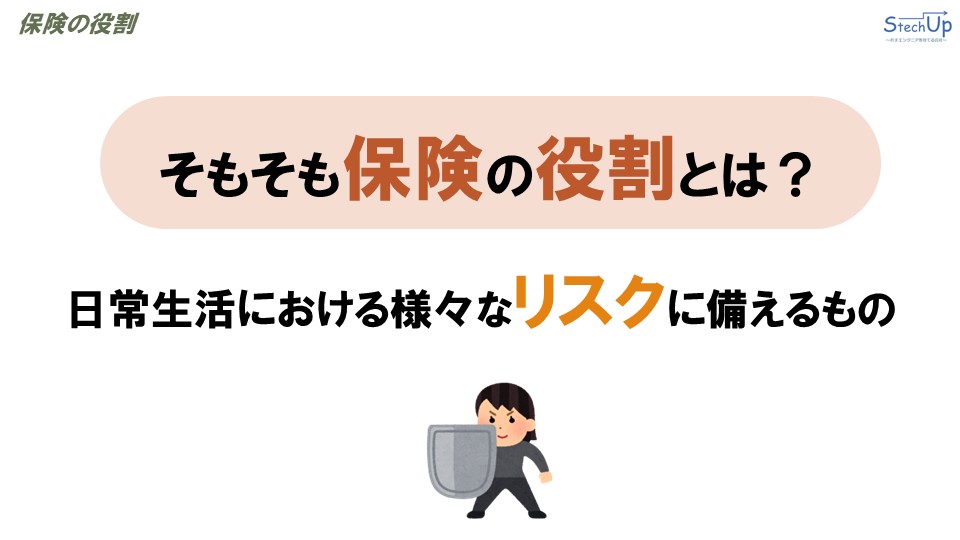

そもそも保険の役割とはいったい何なのでしょうか?みなさんは、保険の役割を正しく理解できているでしょうか?ここでは、「保険とはそもそもどういう役割なのか」とういう点について明確にしていきます。

保険の役割とはいったい何なのか?その答えは一言で表すと、「保険は日常生活における様々なリスクに備えるもの」ということです。それでは、日常生活におけるリスクとは、いったいどういうものがあるでのしょうか?

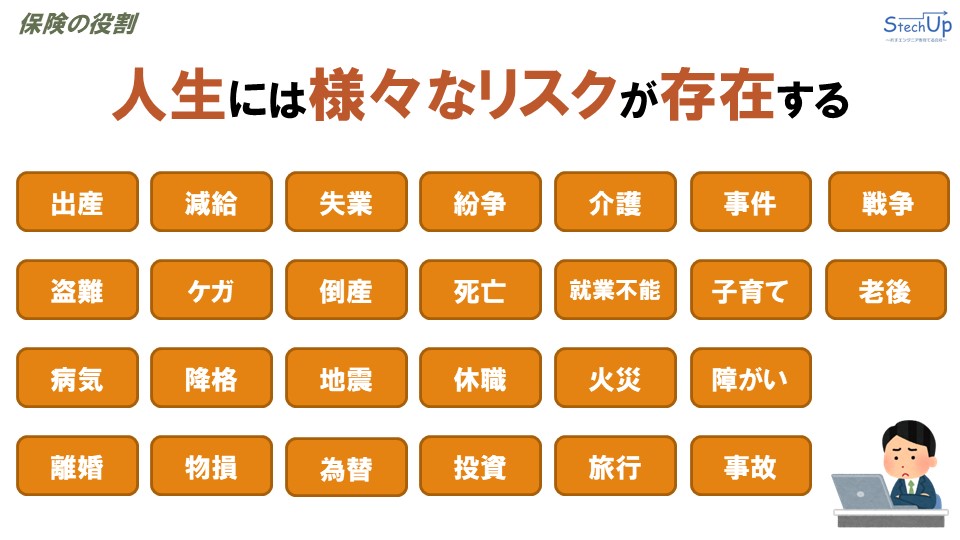

人生には様々なリスクが存在します。そのリスクについて、思いつくままに列挙してみました。

どうでしょうか…?思っていたよりリスクはたくさんありますよね?このようなリスクが現実に起こった時に、生活が破綻しないように備えるのが保険の役割です。

保険加入の判断ポイント

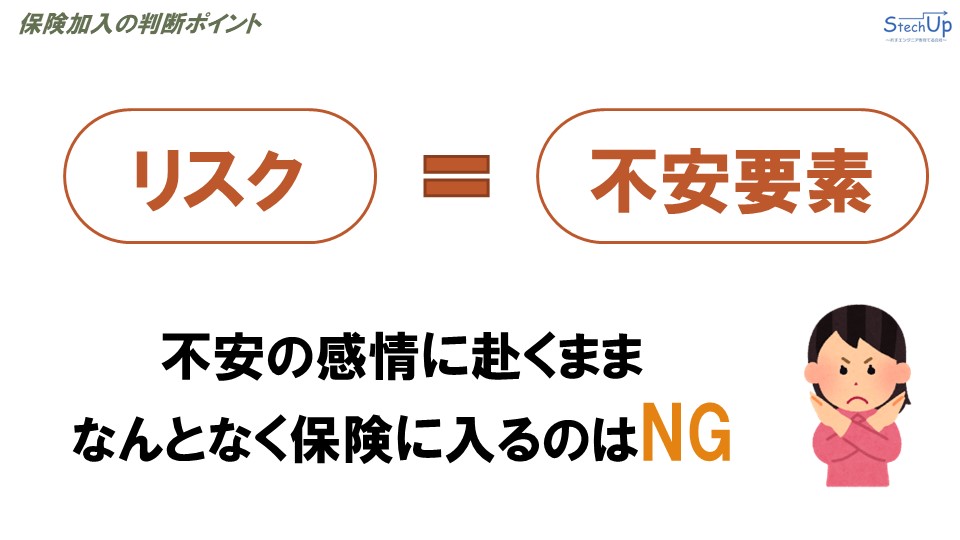

リスクというのは、人生における不安要素です。先ほど様々なリスクを列挙しましたが、ひとつひとつのリスクは、ひとつひとつ生きる上での不安要素です。人はそのたくさんの不安要素を抱え生きています。その不安要素を緩和するのが保険の役割です。

しかしここで、保険選びに対する注意点があります。そのたくさんの不安要素に対して、不安の感情に赴くまま、何となく色々な保険に入るのはNGです。

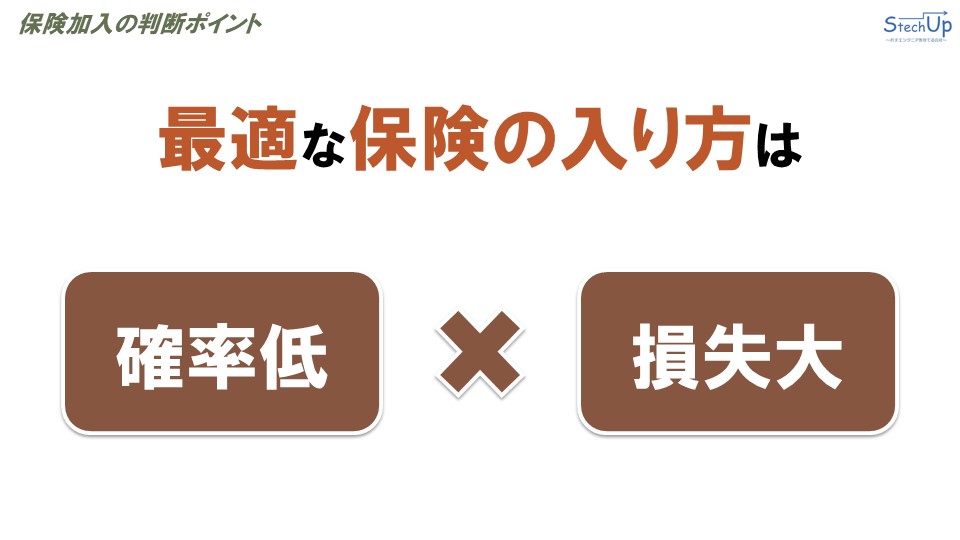

最適な保険の入り方に対する判断ポイントを、結論から先にズバッとお伝えします。最適な保険の入り方は、「「確率低」×「損失大」という条件が揃っているリスクに対して加入を検討すること」です。もう少し丁寧に説明すると、そのリスクが発生する確率が低いが、もしそのリスクが発生した場合に掛かる費用がかなり高額なもの。この2つの条件に見合うリスクに対して、保険に加入をするか検討する判断のポイントとなります。

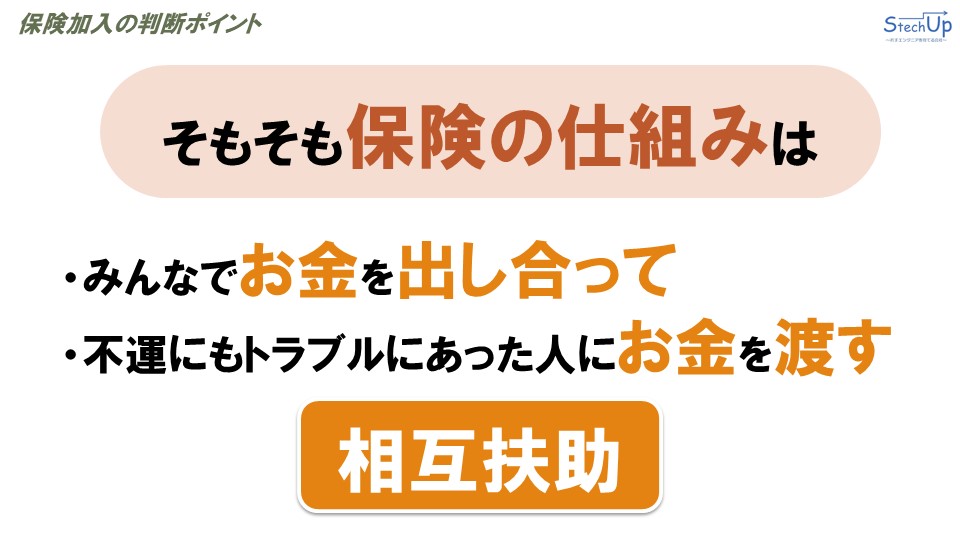

「確率低」×「損失大」の考え方は、保険の仕組みをきちんと理解することによって、より納得できるものとなります。そもそも保険の仕組みは、みんなでお金を出し合って、不運にもトラブルにあった人に、お金を渡す、「相互扶助」の考えのもとに成り立っています。

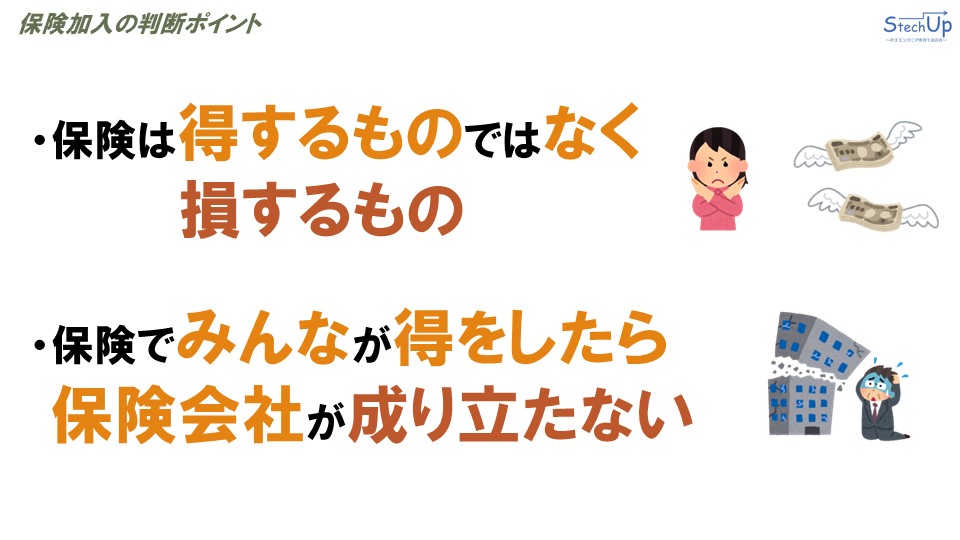

「相互扶助」の考えのもとにおいては、保険とは、誰かが得するためにあるものではありません。保険は、もしものときに備えるセーフティーネットです。保険は、得するものではなく損するもの。仮に保険でみんなが得をしていたら、保険会社の事業が成り立たなく、倒産してしまいます

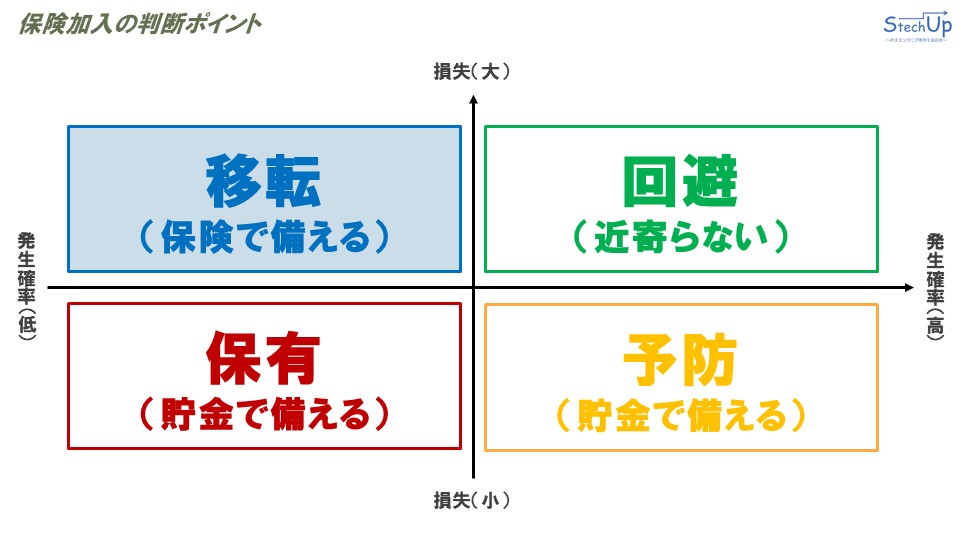

リスクマトリクス

リスクと保険の考え方について纏めると、上記のマトリクスの通りとなります。

【赤枠】確率低・損失小のリスクは貯金で備える

まずは、リスクの発生確率が低く、損失も小さい、赤枠のブロックを見ていきます。発生確率が低いのにも関わらず、損失も小さいのであれば、そもそも保険なんて考える必要もありませんよね?ここのブロックに対するリスクであれば、そのリスク自体を保有し、仮に発生したとしても貯金で賄えばすみます。

【黄枠】確率高・損失小のリスクは予防に努め貯金で備える

続いて、発生確率が高く、損失が小さい、黄枠のブロックを見ていきます。発生確率が高いということは、よく発生する事象でありますが、損失が小さいため、こちらも貯金で賄います。仮に、このブロック対応するリスクの保険に加入しようとすると、保険料が割高気味になります。先ほども説明しましたが、保険とは相互扶助の考えのもとに成り立っているため、みんなが得をするものではありません。発生確率が高ければ、その分、保険金の支払い対象者が増え、結果的に保険会社は、会社を倒産させないために、保険料を上げざるえません。黄枠のブロックは、そもそも発生確率を押さえるように、リスクの予防に努め、仮に発生したとしても貯金で賄うようにしましょう。

【緑枠】確率高・損失大のリスクはそもそも近寄らない

続いて、発生確率が高く、損失も大きい、緑枠のブロックを見ていきます。発生確率が高く、損失も大きいのであれば、そもそも近寄らないのが賢明です。例えば、テロ犯罪が横行している国に危険を冒してまで海外旅行に行きたいでしょうか?そのような危険な国であれば、何か事件が起こる確率が高いですし、事件が起こった場合に、損失も計り知れるものではありません。危険な行為や行動で、さらに問題発生時に損失も大きいのであれば、そもそもそのリスク自体を回避し、近寄らないようにしましょう。

【青枠】確率小・損失大のリスクは保険で備える

最後に、発生確率が低く、損失が大きい、青枠のブロックを見ていきます。こちらが保険で備えるべきブロックとなります。発生確率が低いけど、もし発生してしまったら損失が大きく取り返しがつかない。このようなリスクに対しては、そのリスクを保険に移転して、自身の生活を守るようにしましょう。

みなさんが保険の加入を検討するときは、まずそのリスクが、この4つのブロックのどこに位置するかを見極め、保険に加入するかの判断の基準としてください。

加入を検討すべき保険

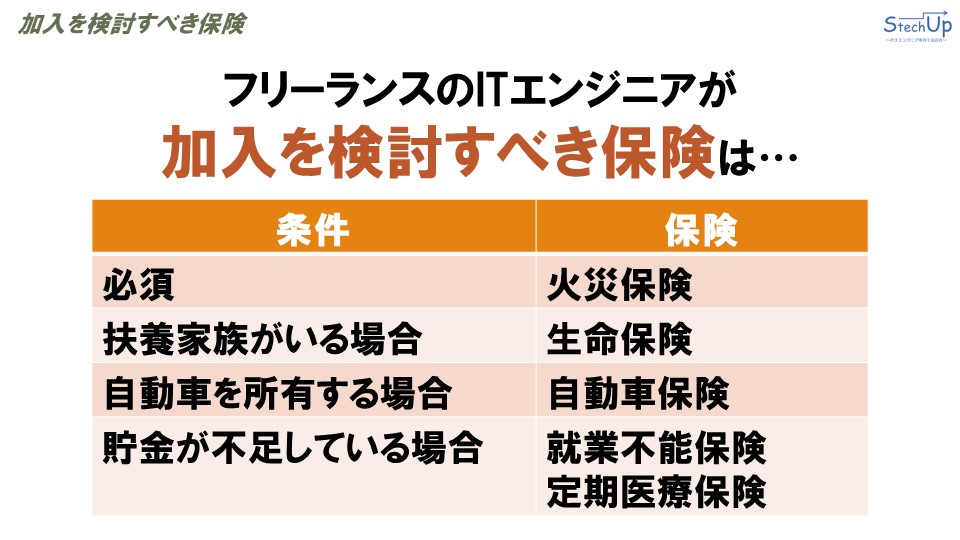

フリーランスのITエンジニアが、加入を検討すべき保険は、以下の5つです。それぞれ条件付きですので、順番に説明していきます。

【必須】火災保険

まずは、火災保険です。こちらは必須の保険です。めったに起きないが、もし起こった場合に損失が大きい火事。確率低・損失大の代名詞でもありますね。自分の家だけでなく、他人の家にも被害を及ぼした場合の備えにもなるので、火災保険の加入は必須ですね。

【扶養家族がいる場合】生命保険

続いて、生命保険です。扶養している家族がいる場合は必要な保険です。もし扶養者が、病気や事故などにより亡くなってしまった場合、または障害を持ってしまい働けなくなった場合、経済的に自立できていない、残された家族が生活に困窮してしまいます。めったに起きないけど、起ったら家族に大損失を与える。そのようなリスクに備えるために、生命保険の加入が必要です。

【自動車を保有している場合】自動車保険

続いて、自動車保険です。自動車を所有している場合に必要な保険です。自動車事故もめったに起きません。ただし、仮に事故が起こってしまった場合は、状況によっては大損失を被ります。自動車を所有しているのであれば、自動車保険の加入を検討しましょう。

【貯金が不足している間】就業不能保険および定期医療保険

最後に、就業不能保険と定期医療保険です。就業不能保険は、ケガや病気などで、一定期間入院し働けなくなった場合、その無収入の期間、ある程度収入をカバーする保険です。定期医療保険は、ケガや病気などの入院による高額の医療費に備える保険です。こちらのふたつは、それぞれの収入や資産の状況により、確率低・損失大か、確率低、損失小のブロックに分かれるところだと思います。そのため、加入を検討する条件としては、貯金が不足している間だけ、保険で備えるようにしましょう。貯金が不足している間だけ一時的に加入し、ある程度貯金が貯まったら、保険に加入しなくても問題ありません。

以上が、フリーランスのITエンジニアが、加入を検討すべき保険の種類です。フリーランスになられた際には、ぜひ参考にしてみてください。

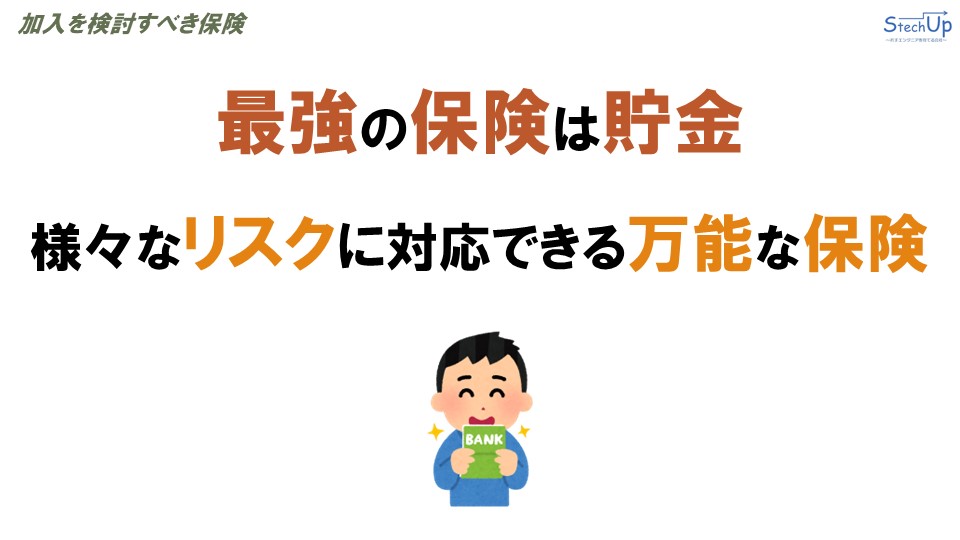

最強の保険は貯金

これまで、加入を検討すべき保険をご紹介してきました。最後に強くお伝えしたいのは、最強の保険は貯金だということです。保険商品というのは実は、保険の補償対象となる条件が事細かに定められており、万が一リスクが起ったとしても、保険の補償の対象外であるため、保険金が支払われない、ということはざらにあります。そのため、結構使い勝手が悪い保険も多々あります。そこで、どんなリスクにも対応できる保険が、貯金だということです。貯金は、様々なリスクに対応できる、万能の保険です。

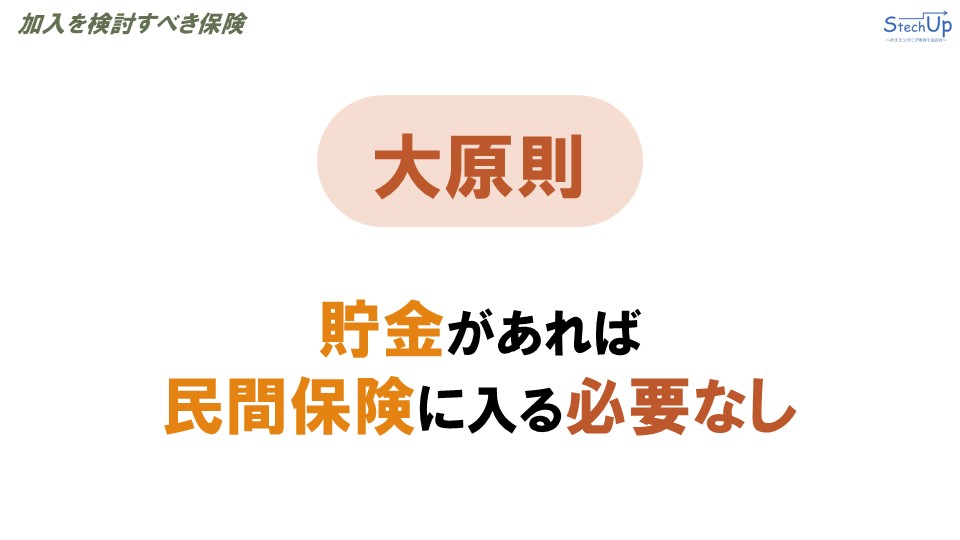

「貯金があれば民間保険に入る必要なし」。これは大原則です。保険は、貯金で賄えないリスクに対してのみ加入し、貯金で賄えるようであれば、保険に加入しない。その万能な保険である貯金を貯める計画を立てる。これがフリーランスとして生きていく上での賢い選択です。収入と貯金と保険のバランスを取りながら、最適なマネープランニングをしていくようにしましょう。

さいごに

今回は、そもそも保険とは何なのかというところから、保険の加入を検討するポイント、そして、フリーランスのITエンジニアが検討すべき保険と貯金の大切さについて学んでいただきました。「保険の基礎知識シリーズ」として、次回はそれぞれの保険の種類について、さらに細かく見ていきたいと思います。それではまた、次回の更新までよろしくお願いします!