2023年10月1日から、インボイス制度が正式にスタートします。インボイス制度は、フリーランスITエンジニアにとっても、とてもインパクトの大きい制度変更です。今回は、インボイス制度導入後に何が変わるのかについて、簡単なイメージをもとに解説し、フリーランスITエンジニアにどのような影響を及ぼすのか、また、フリーランスITエンジニアが取らざる得ない行動について解説します。

インボイス制度のイメージ

インボイス制度の詳細は、他のサイトや、他のYouTubeチャンネル等で、十分に解説されています。そのため、この動画では、詳細な解説は割愛し、インボイス制度導入後に、フリーランスITエンジニアに及ぼす影響を中心に解説します。

前提

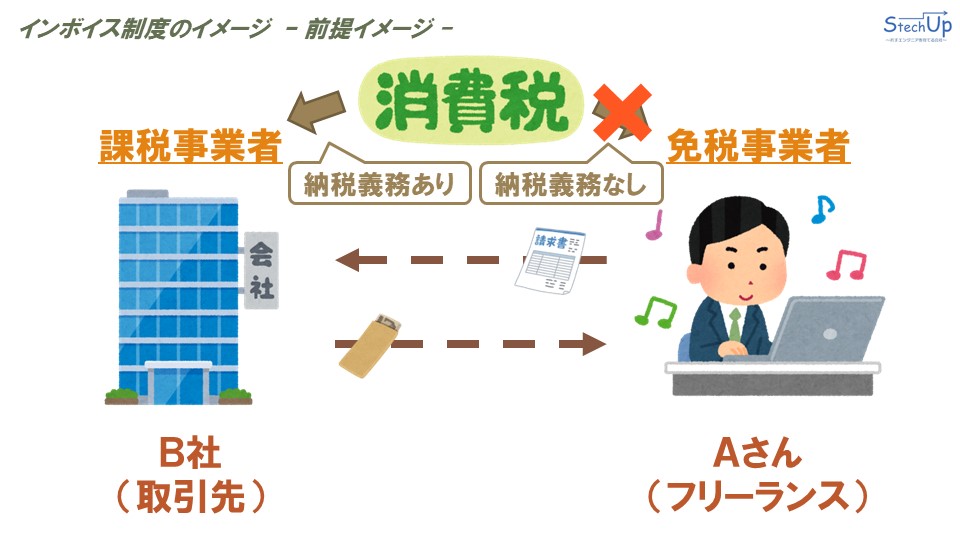

インボイス制度導入にあたり、その変化点として注目すべきポイントは、「免税事業者に対する消費税の行方」です。インボイス制度の変化点を解説するために、まずはじめに、前提の取引内容のイメージを説明します。

フリーランスITエンジニアであるAさんは、取引先であるB社とSES契約を結んでいます。Aさんは、売上金を回収するため、B社に対して請求書を発送します。B社は、請求された金額に従って、Aさんの銀行口座に振り込みます。Aさんは「免税事業者」、B社は「課税事業者」です。「免税事業者」と「課税事業者」の定義の違いは、「消費税」を納める義務があるかの違いです。「課税事業者」は、「消費税」を納める義務があるのに対し、「免税事業者」は、消費税の納税が免除されています。(免税事業者になる条件は、※1を参照してください。)インボイス制度では、この取引における「消費税の行方」について着目します。

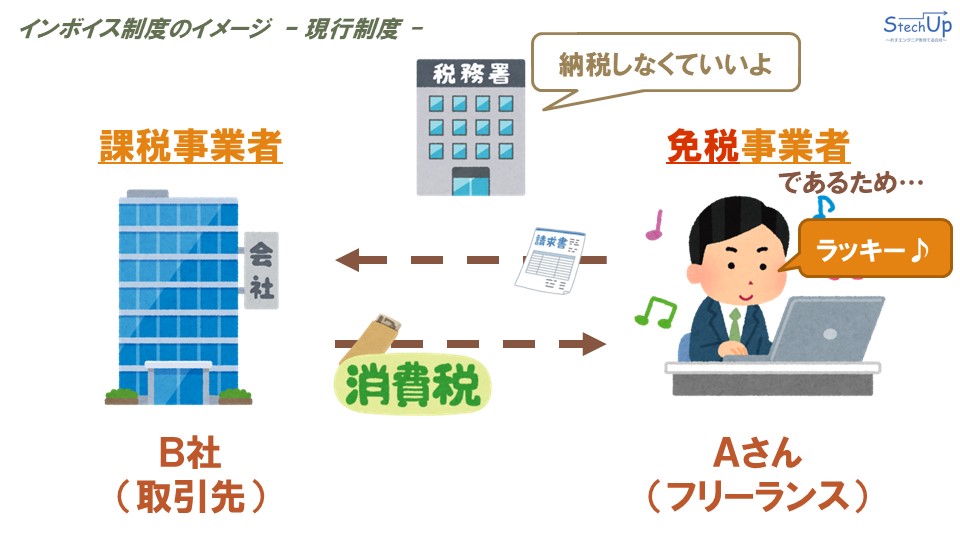

現行制度

まず、現行制度の消費税の行方を見ていきます。AさんはB社から売上金とともに、売上金に掛かる「消費税」も一緒に受け取ります。Aさんが「課税事業者」であれば、受け取った「消費税」を国に納める必要があります。しかし、Aさんは、「免税事業者」であるため、受け取った「消費税」を国に納める必要がありません。つまり、現行制度では、「免税事業者」であるAさんは、本来納めなければならない「消費税」を手元に残しておくことができ、その分得しているということです。これが、フリーランスITエンジニアにおけるメリットのひとつでもありました。

インボイス制度

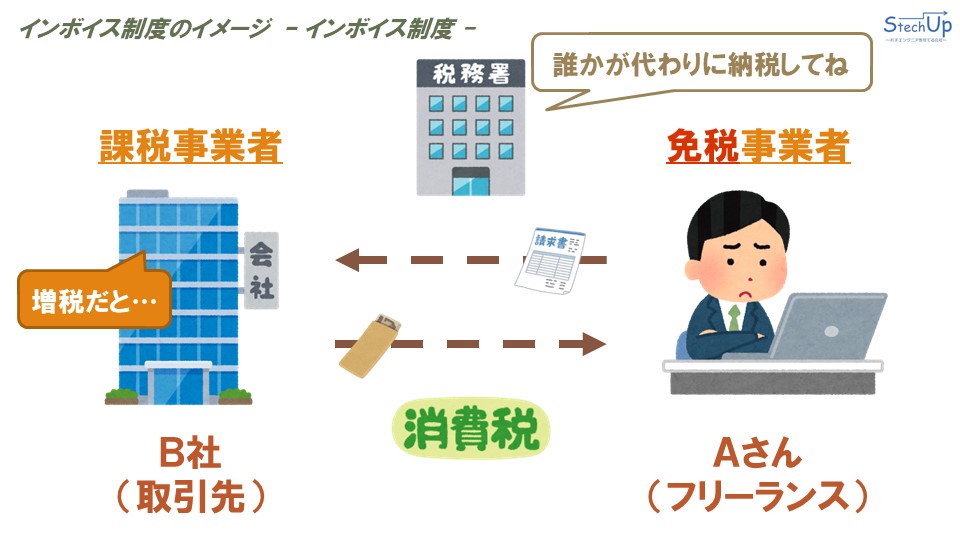

インボイス制度が導入されると、この話がガラッと変わります。インボイス制度の変化点を簡単に説明すると、インボイス制度導入後、本来「免税事業者」が納めなければならない「消費税」を、誰かが代わりに納めなければならないという風に変わります。国の立場から考えると、本来納られるべき「消費税」が納められていないので、それを是正するための制度変更ですね。(単純に国が「消費税」をもっと取りたいという意図があるのかもしれませんが…)先ほどのイメージで言うと、Aさんが免除されていた「消費税」を誰かが代わりに納めてくださいね、ということです。その誰かとは、Aさんの取引先である「課税事業者」であるB社です。つまり、本来Aさんが納めるべきだった宙ぶらりんな「消費税」を、B社が納めなければならなくなります。それはすなわち、B社の「消費税」の納税額が増えるということです。B社の「消費税」の納税額が増えるということは、B社の資金繰りが悪化します。そのため、取引先である「課税事業者」のB社は、何かしらの対策を打たなければなりません。

免税事業者が迫られる選択肢

先ほど説明したように「免税事業者」と取引をしている「課税事業者」は、現状の運用を続けていると資金繰りが悪化します。そのため、何かしらの対策を検討します。その対策内容により、「免税事業者」であるフリーランスITエンジニアは、以下の4つ選択肢を迫られます。

- 課税事業者が消費税増額を受け入れる

- 課税事業者に契約を打ち切られる

- 契約単価が減額交渉される

- 免税事業者が課税事業者になる

① 課税事業者が消費税増額を受け入れる

こちらは、「課税事業者」である取引先が現状を受け入れ、何も対策を行わない選択肢です。現実的に考えれば、この対策を選択する「課税事業者」はほとんどいないでしょう。やはり、自社の資金繰りの悪化を防ぐため、次の②~④の選択肢のいずれかを迫ってくることが想定されます。

② 課税事業者に契約を打ち切られる

こちらも可能性は低いですが、起りえるリスクです。課税事業者の資金繰りの悪化予測に伴い、取引先の見直しが全面的に行われます。その結果、契約を打ち切ると判断された場合には、契約が切られてしまう可能性があります。このような契約打ち切りの対象にならないためにも、取引先との信頼関係はしっかりと築いておきたいですね。

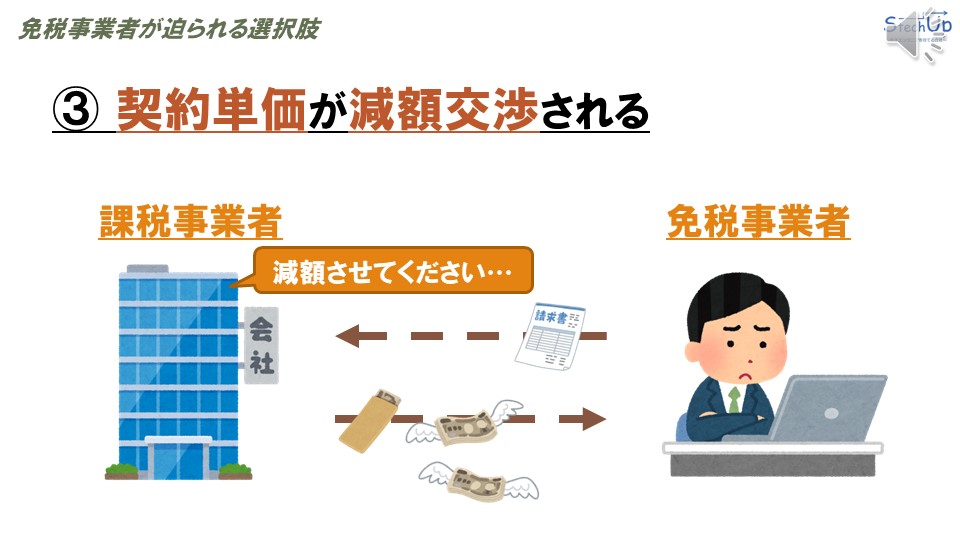

③ 契約単価が減額交渉される

「免税事業者」が「免税事業者」のままでいるという選択肢を取ると、課税事業者の資金繰りが悪化するため、それを補填するために契約単価の減額交渉を持ち掛けられます。本来、「免税事業者」が納めるべき「消費税」を代わりに納めなければならないので、課税事業者としては当然の動きですよね。これにより、これまで「免税事業者」であったフリーランスITエンジニアにとっては、インボイス制度導入を境に、売上が減少してしまうリスクがあります。

④ 免税事業者が課税事業者になる

これまでの問題は「免税事業者」であるがゆえに、「消費税」を納める義務がないことを発端に、このようなリスクが発生しています。従って、そもそも「免税事業者」を辞めるという選択肢を取ることもできます。これまで「免税事業者」であったフリーランスITエンジニアが、「課税事業者」になることにより、本来納めなければならなかった「消費税」を正式に納めるようになります。「課税事業者」である取引先は、これまでの契約内容を継続できるため、こちらの選択肢が好まれます。いずれにせよ、フリーランスITエンジニアとしては、「消費税」分の売上は減少します。

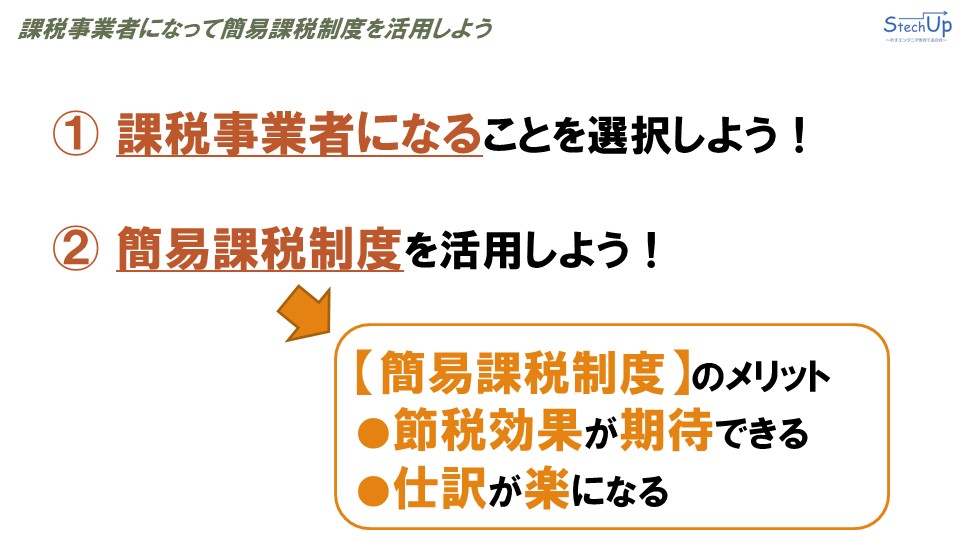

課税事業者を選択し簡易課税制度を活用しよう

ここまで、インボイス制度導入による影響と、フリーランスITエンジニアが迫られる選択肢について、解説してきました。結論として、取引先との関係性も考えるのであれば、「④ 免税事業者が課税事業者になる」を選択する方がベターだと考えます。「課税事業者」になることで「消費税」を納める選択をします。残念ながら「課税事業者」を選択することで売上が減少します。そこは覚悟が必要です。

大幅な売上減少を起こさないための提案のひとつに、簡易課税制度を活用をお勧めします。簡易課税制度を利用できる条件は細かく定められていますが、ほとんどのフリーランスITエンジニアは、簡易課税制度を活用できる立場にあると思います。簡易課税制度の利用条件は、※2を参照してください。)フリーランスITエンジニアであれば、簡易課税制度を活用することにより、納める「消費税」の納税額を減らす効果が期待できます。簡易課税制度を簡単に説明すると、売上金に掛かる「消費税」に対して、簡易課税制度を活用すると50%を納めるだけで済むようになります。つまり、節税できるということです。

簡易課税制度を活用する方がお得かどうかは、売上と経費の比率により人それぞれです。しかし、ほとんどのフリーランスITエンジニアは、経費の比率がそこまで大きくはないと思いますので、簡易課税制度を選択する方が、節税効果が期待できるでしょう。簡易課税制度の方が節税になるケースは、※3を参照してください。)また、簡易課税制度を活用すると、仕訳が楽になるというのもメリットのひとつです。

今回は説明を割愛しましたが、インボイス制度導入に伴い、仕訳の手間が増えてしまいます。簡易課税制度は、その仕訳の手間を簡略化できるお得な制度でもあります。

まとめ

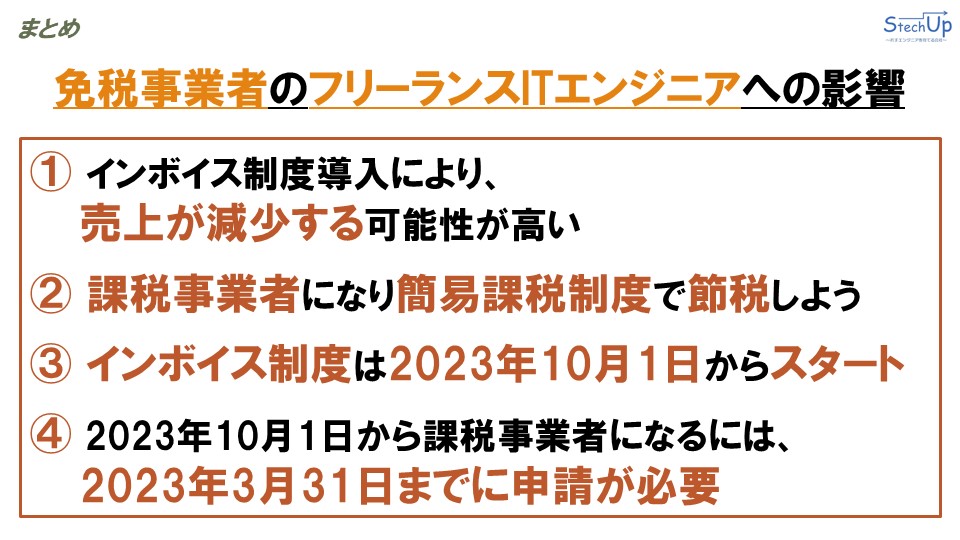

インボイス制度導入による、フリーランスITエンジニアにあたえる影響について解説してきました。さいごにまとめをお伝えします。インボイス制度導入により、「免税事業者」であるフリーランスITエンジニアに与える影響として、まず一つ目に、「インボイス制度がはじまると売上が減少する可能性が高い」ということです。これはおそらく、避けては通れません。そこで、「免税事業者」であったフリーランスITエンジニアは、「課税事業者になり簡易課税制度で節税する」ことをお勧めします。インボイス制度は、2023年10月1日からスタートします。インボイス制度の開始日から「課税事業者」になるためには、その6か月前の2023年3月31日までに申請する必要があります。2023年10月1日から「課税事業者を選択する」フリーランスITエンジニアは、2023年3月31日までに忘れずに申請するようにしてください。

参考サイト

※1:免税事業者になる条件は、こちらを参照してください。

※2、※3:簡易課税制度の利用条件、および簡易課税制度が特になるケースは、こちらを参照してください。