「フリーランスになる前に学ぶお金の基礎知識」では、将来的にフリーランスを目指す会社員のITエンジニア向けに、フリーランスになる前に習得すべきお金の基礎知識を厳選してお伝えします。このシリーズを通して、フリーランスとしてつまずくことなく、充実した人生を送るための知識を身に着けていただけると幸いです。

「フリーランスになる前に学ぶお金の基礎知識」シリーズの第8回目である今回のテーマは「公的年金保険」です。今回の講義では、ITエンジニアがフリーランスになる前に知っておきたい「公的老齢保険の基礎知識」についてわかりやすく解説します。

公的年金制度の基礎知識

公的年金制度の仕組み

日本の公的年金制度は、現役世代が高齢者世代を支える「世代間の支え合い」によって成り立っています。働き盛りの世代である私たち現役世代が年金保険料を納め、その納めた年金保険料が現役を退いた高齢者世代へと渡っていきます。つまり、私たちが現在納めている年金保険料は、私たちが将来引退し、老後を迎えたときのために積み立てているのではなく、現在の高齢者世代の年金の支払いに直接充てられているということです。

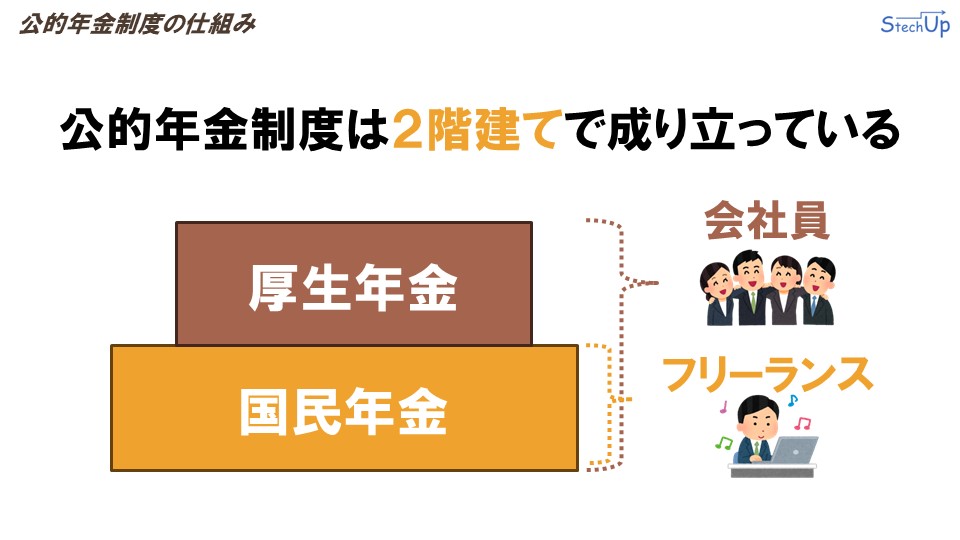

日本の公的年金制度は「国民皆年金」で成り立っています。20歳以上60歳未満のすべての日本国民が、公的年金に加入する義務があります。

公的年金は、大きく2つに分けられます。日本国民は、必ずどちらかの公的年金に加入する必要があります。1つは、会社員などが加入する「厚生年金」です。もう1つは、フリーランスなどが加入する「国民年金」です。

日本の公的年金制度は、上図のように2階建て方式で成り立っています。1階部分に「国民年金」が存在し、2階部分に「厚生年金」が存在します。2階部分である「厚生年金」に加入しているということは、同時に「国民年金」にも加入しているということになります。

公的年金の財源

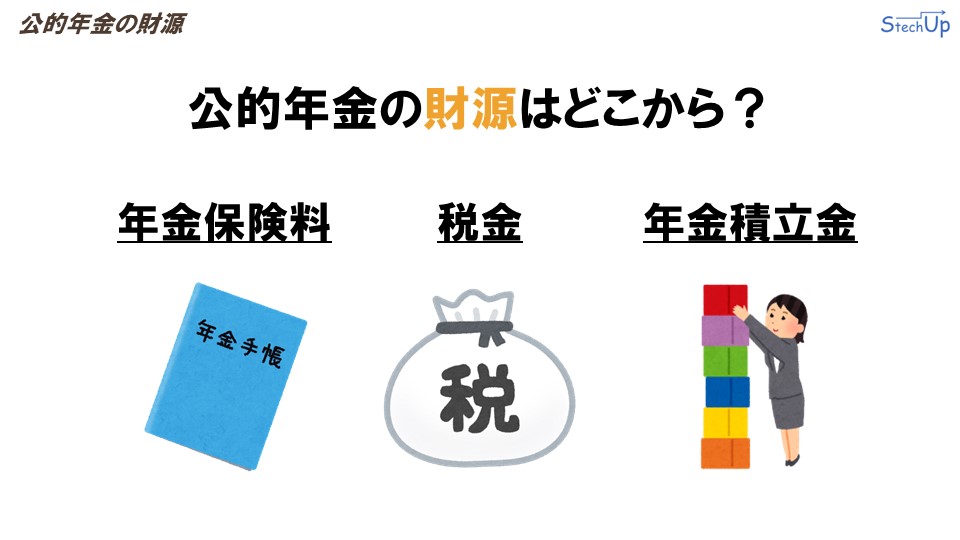

皆さんは、公的年金の財源がどこから来ているのかご存じでしょうか?現在の公的年金の財源は3つあります。1つ目は「年金保険料」、2つ目は「税金」、3つ目は「年金積立金」です。

先ほど、公的年金制度は「現役世代が支払った年金保険料が高齢者世代へとそのまま渡っていく仕組み」であると説明しました。それではなぜ2つ目の「税金」と3つ目の「年金積立金」が必要なのでしょうか?その答えは単純で、「現役世代の私たちが納める年金保険料だけでは、高齢者世代へ支給する年金を全額支払うことが困難」なためです。

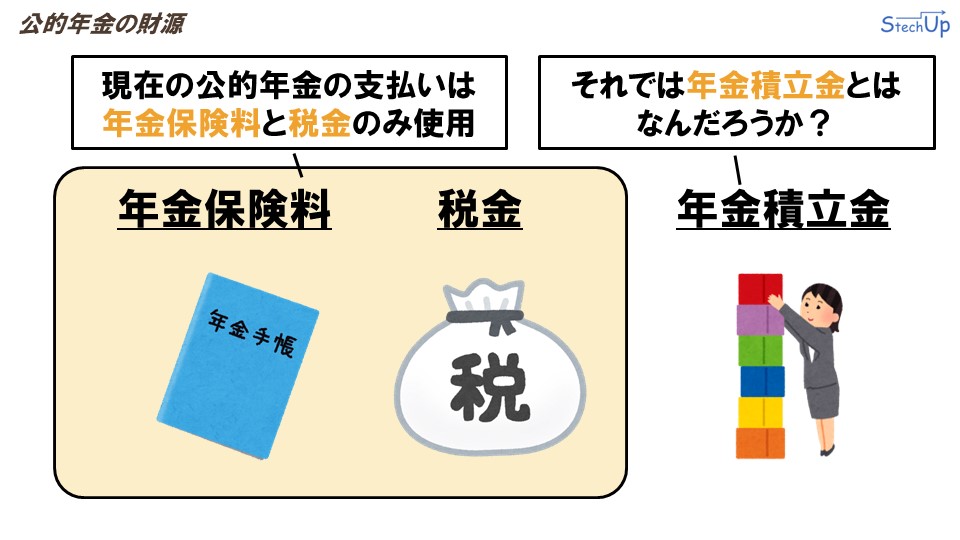

先ほど、公的年金の財源は、「年金保険料」、「税金」、「年金積立金」の3つあるとお伝えしました。しかし実は、現在の公的年金の支払いの大部分は「年金保険料」と「税金」のみが使用されています。それでは、3つ目の「年金積立金」とは一体どういうものでしょうか。ここからは、「年金積立金」について詳細に見ていきます。

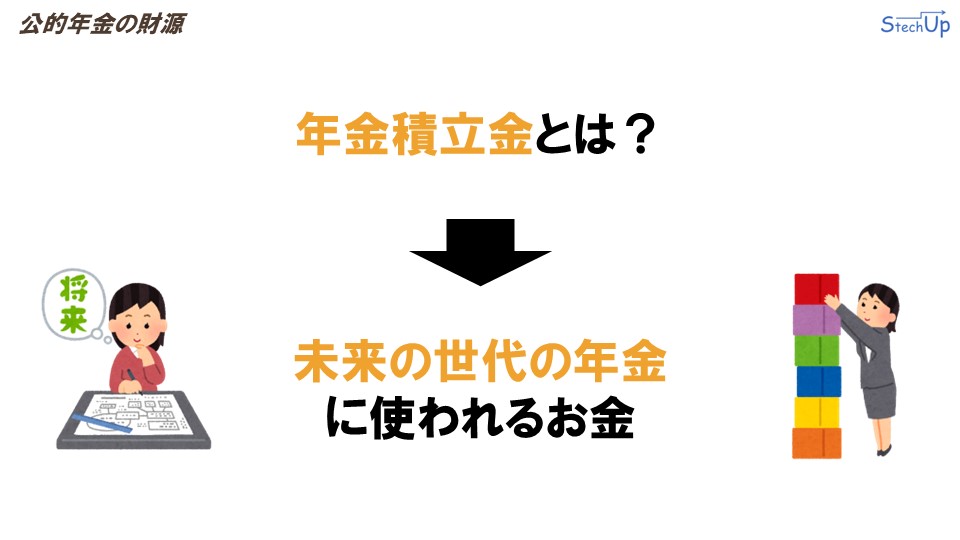

「年金積立金」とは何なのか?簡単に説明すると、「年金積立金」とは「未来の世代に使われるお金」です。ここ日本では、深刻な少子高齢化が進んでいます。これはつまり、現役世代の人口に比べて、高齢者世代の人口が多くなってしまっているということです。今後、少子高齢化が益々進行すると、日本の公的年金制度の仕組みである「現役世代から高齢者世代への仕送り」という仕組みそのものが破綻してしまいます。「年金積立金」とは、そのような未来の超高齢化社会に備えて、未来の世代でも、現代の年金制度を維持するために、未来の世代のために蓄える仕組みです。

実は、「年金積立金」は、ただ蓄えるだけでなく、運用により増やす取り組みもしています。

ここからは、「年金積立金」の仕組みについてもう少し詳細に見ていきます。

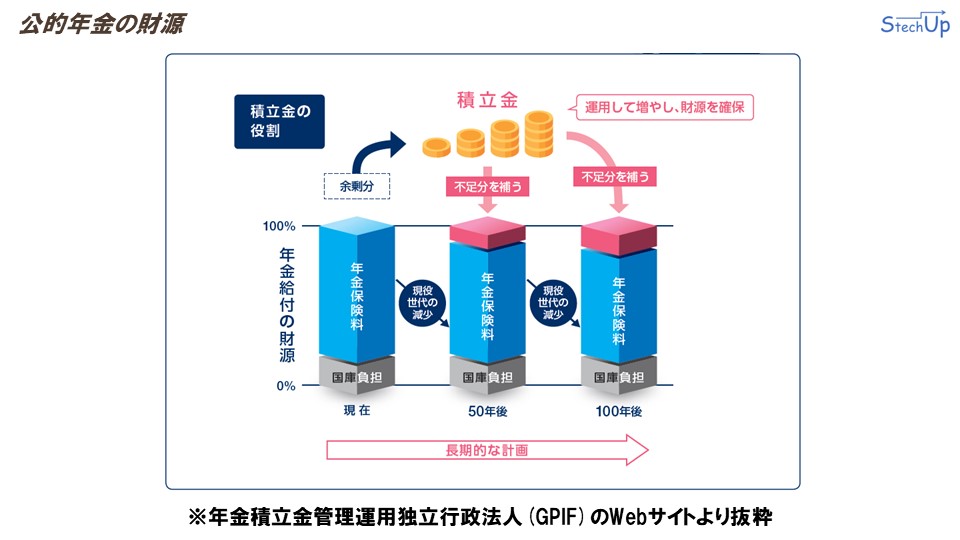

「年金積立金」の説明については、年金積立金管理運用独立行政法人、通称GPIFがWebサイトで公表しているこちらのイメージを用いて説明します。

公的年金は、私たちが納める「年金保険料」と「国庫負担」と呼ばれる「税金」を「収入」とし、高齢者世代への年金支給という「支出」で制度運用が成り立っています。その実際の収支で見ると、ほぼ毎年何らかの事情で収入よりも支出が少なく、いくらか「余剰分」が発生しています。「年金積立金」は、その「余剰分」を原資に運用されています。

毎年の「余剰分」を運用により増やすことで、未来の世代の財源を確保します。この「年金積立金」は、長期的な目線で、50年後、100年後と、年金保険料が減った世代に対して、不足分を補うために活用されます。国はこの「年金積立金」を活用して、何とか未来の世代でも現代の年金制度を維持しようと努めていることが伺えます。

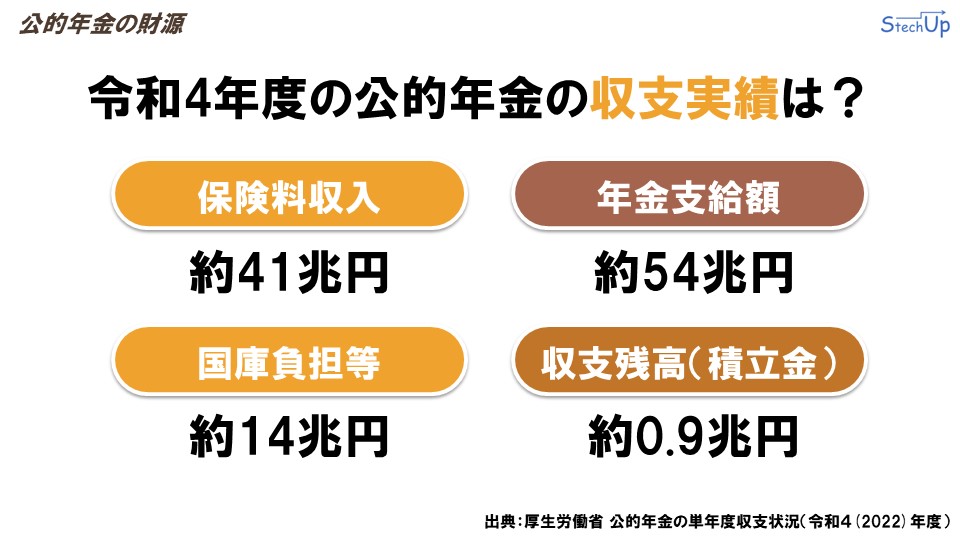

ここまで「年金積立金」の仕組みについて説明しました。ここでは、令和4年度における年金の収支実績を見てみましょう。

令和4年度の年金の収入は「保険料収入」が約41兆円、「国庫負担等」が約14兆円です。支出である「年金支給額」が約54兆円となっており、「収支残高」として約0.9兆円余ったという結果になっています。令和4年度は、余ったこの約0.9兆円を「年金積立金」に回し、積立運用しているということです。

ここからは、「年金積立金」がどのように運用されているのかについて説明します。「年金積立金」は、年金積立金管理運用独立行政法人(GPIF)という組織によって運用されています。

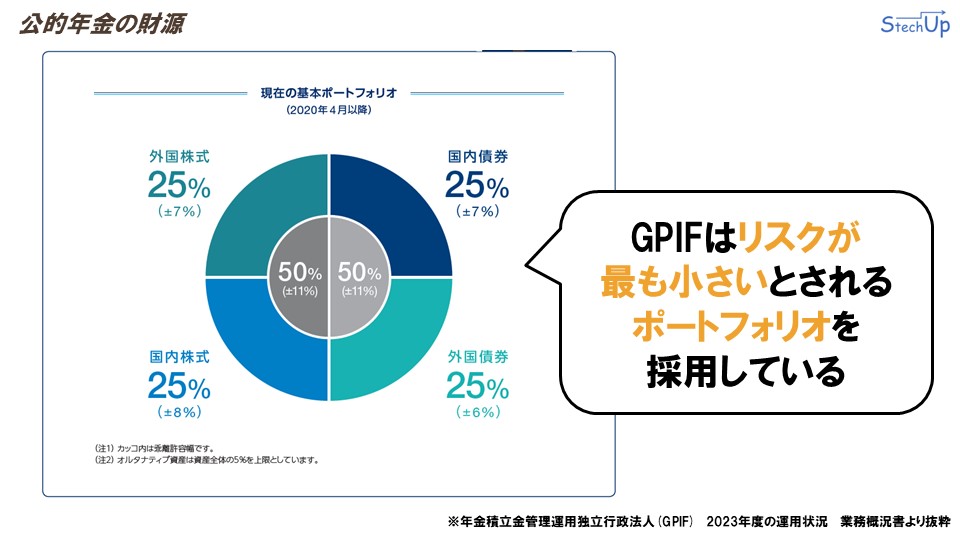

GPIFの運用方針について見ていきましょう。運用は投資によって行われています。投資にはもちろんリスクが付き物です。GPIFが「年金積立金」の運用に採用している基本ポートフォリオは、外国株式25%、国内株式25%、国内債券25%、外国債券25%という構成です。これは「現代においてリスクが最も小さいポートフォリオ」とされています。GPIFはこの基本ポートフォリオを基にリスクを最小限に抑え、安全に少しずつ増やす取り込みを行っています。

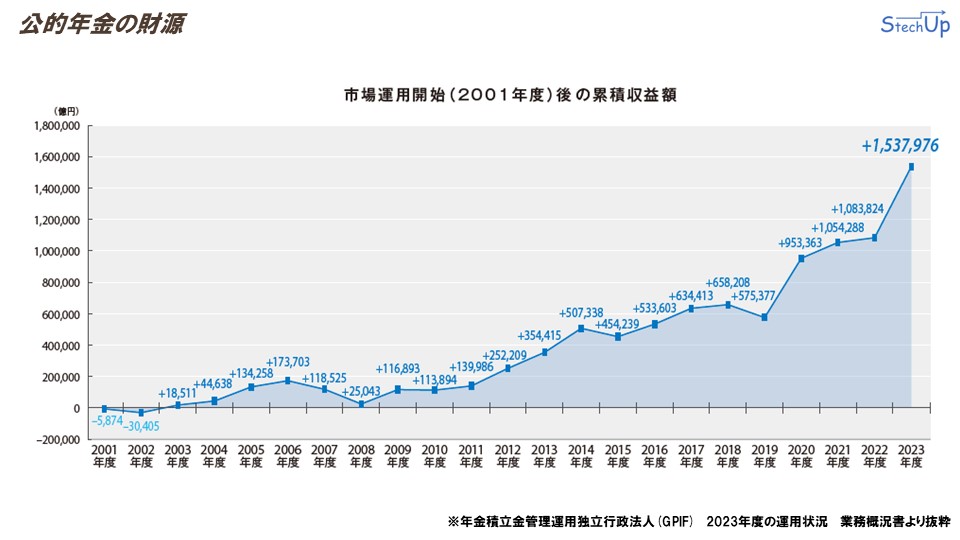

それでは実際に、GPIFの運用実績を見てみましょう。こちらにGPIFが公表している、2001年からの運用開始後の累積収益額の推移を示します。こちらを見ると、毎年の増減があるものの2023年度には約150兆円近く増やしたことが伺えます。

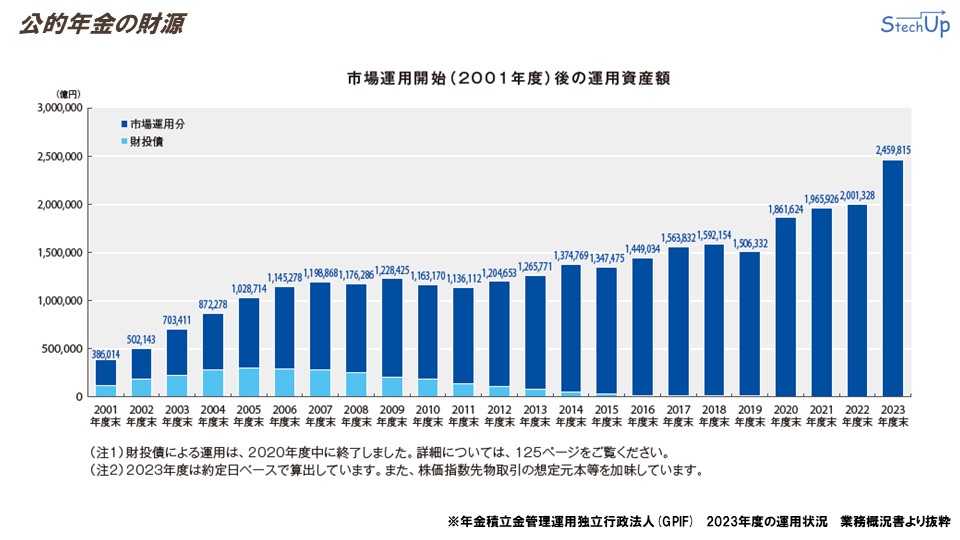

続いて、運用資産額の推移です。運用資産額とは、すなわち「年金積立金の総額」そのものになります。こちらも、毎年上下しながら、2023年度末には約250兆円まで膨らんでいることがわかります。先ほど紹介した、令和4年度における「年金支給額」の約54兆円から考えると、約250兆円というのは十分な蓄えがあると見て取れます。このデータからも、GPIFは私たちの未来の年金の財源を着実に増やしていることがわかります。

公的年金の年金保険料

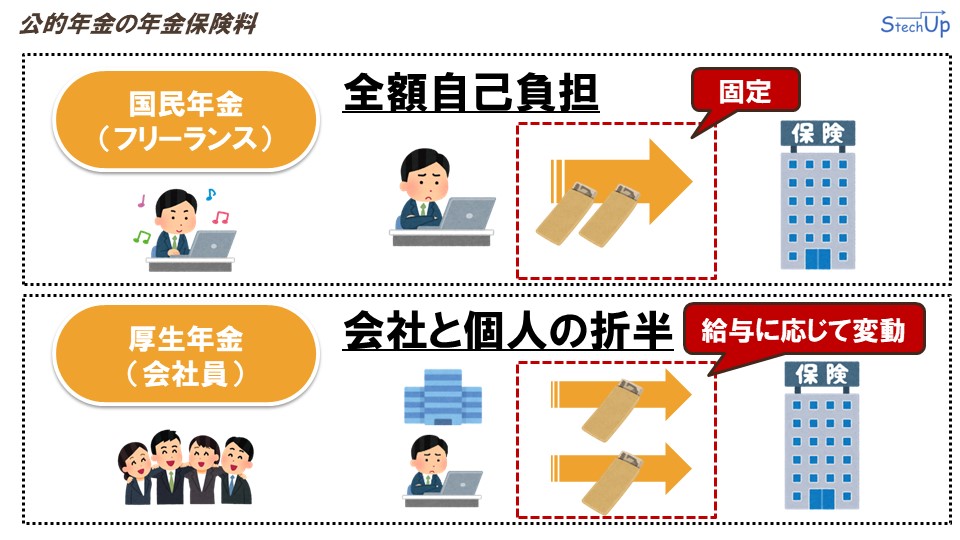

ここからは、公的年金の「年金保険料」について見ていきます。公的年金の「年金保険料」の仕組みは、前回の講義で説明した「公的医療保険」の仕組みとほぼ同じです。フリーランスが加入する「国民年金」は、フリーランス本人が「全額自己負担」で納付します。会社員が加入する「厚生年金」は、会社と個人が折半で半分ずつ納付します。納める保険料の金額にはそれぞれ違いがあり、「国民年金」の保険料は「固定」、「厚生年金」の保険料は「給与に応じて変動」という仕組みになっています。

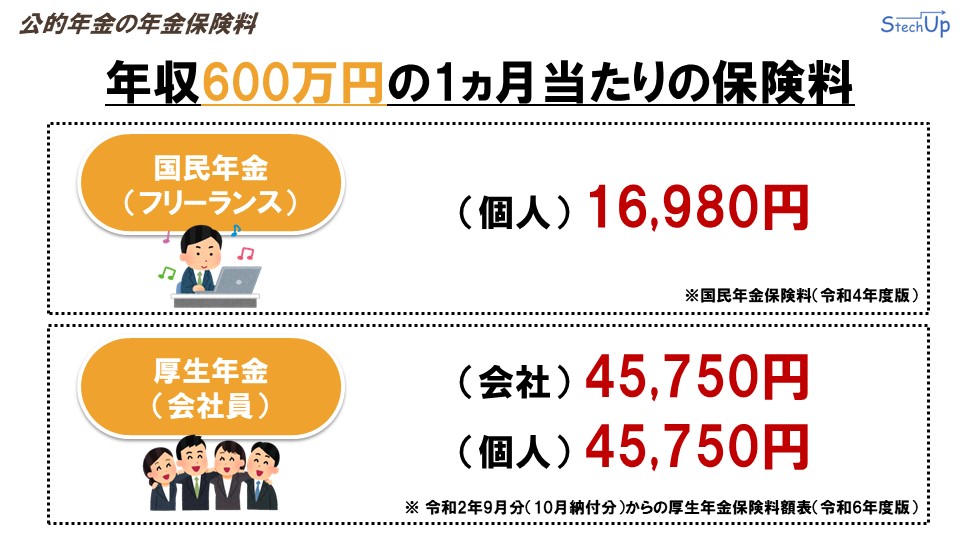

実際の保険料を見ていきます。まず、フリーランスが加入する「国民年金」の保険料は、1ヵ月あたり1万6千980円と固定で決められています。

続いて、会社員が加入する「厚生年金」は、厚生年金保険料額表に従い保険料が決まります。厚生年金保険料額表の保険料は、標準報酬月額によって変動します。つまり、会社員の給与によって保険料が変額するということです。

例として、年収600万円のITエンジニアが納めるべき、保険料の金額を見ていきます。フリーランスであれば、個人で月額1万6千980円を納めなければなりません。一方会社員は、会社と個人でそれぞれ4万5千750円の合計9万千500円を毎月納めなければなりません。この結果だけ見ると、フリーランスの方がお得に感じますが、「国民年金」と「厚生年金」は補償内容がそれぞれ異なります。多くの保険料を納める「厚生年金」の方がもちろん補償内容が手厚いですが、それについては後ほど説明します。

公的年金で備えられるリスク

公的年金と聞くと、老後の年金のみをイメージされる方も多いと思いますが、実はそれだけではありません。公的年金は主に「老後」、「死亡」、「障害」の3つのリスクに対応できます。支給される年金は、それぞれ「基礎部分」と「厚生部分」に分かれています。フリーランスが加入する「国民年金」は「基礎部分」のみ、会社員が加入する「厚生年金」は、「基礎部分」にプラスして「厚生年金部分」まで受給できます。「老後」のリスクについては、次章で詳細に説明します。「死亡」と「障害」のリスクについては、次回の講義で説明します。

老後リスクに備える保険

老齢年金とは?

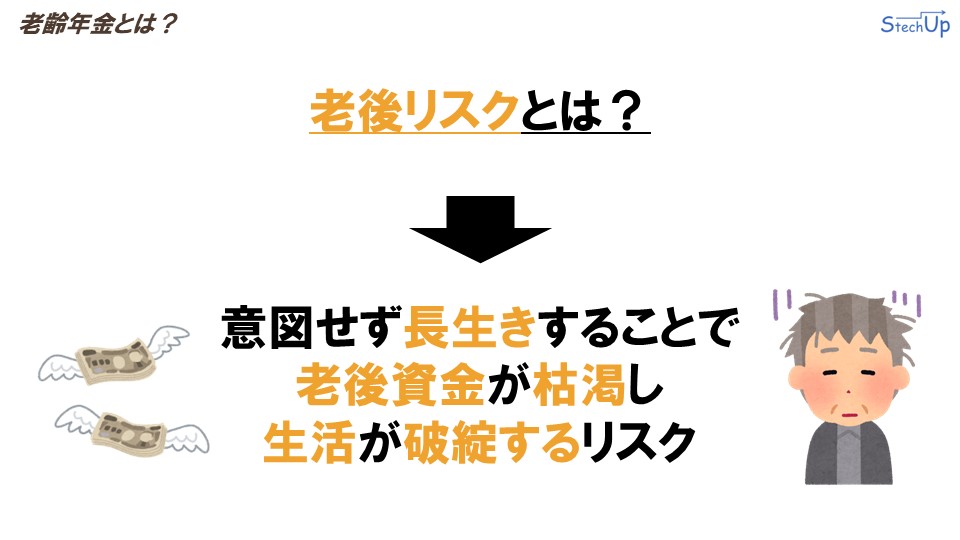

先ほど、「老齢年金」は「老後リスク」に備えるものとお伝えしました。それでは「老後リスク」とは何か?簡単に説明すると、「老後リスク」とは、「意図せず長生きすることで、老後資金が枯渇し、生活が破綻するリスク」のことを指します。

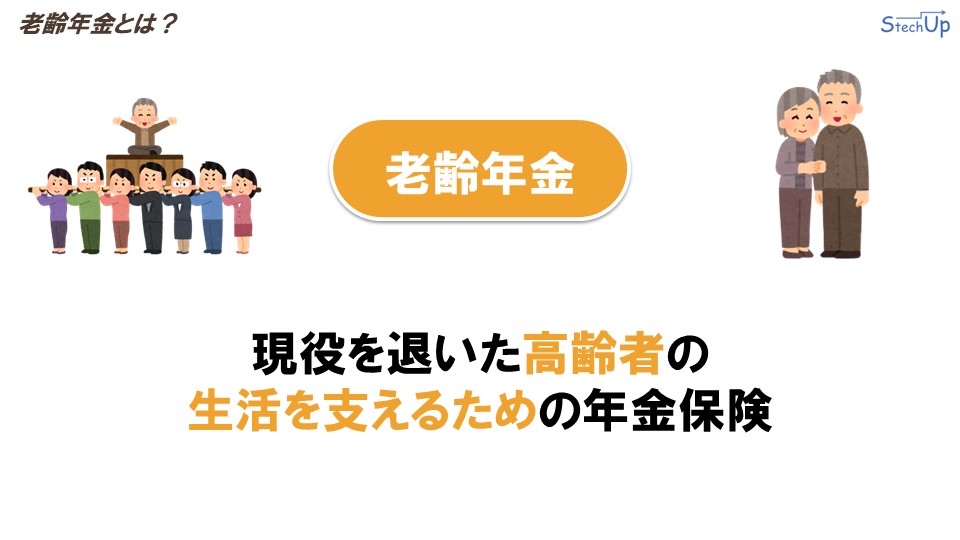

この「老齢リスク」に備えるための保険が「老齢年金」です。つまり「老齢年金」とは、「現役を退いた高齢者の生活を支えるための年金保険」なのです。

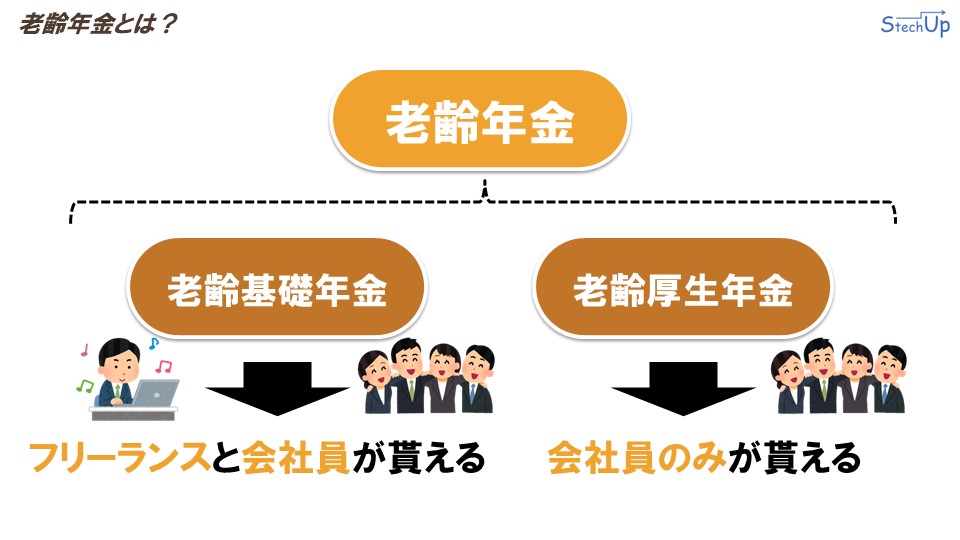

この「老齢年金」は、「老齢基礎年金」と「老齢厚生年金」の2つに分けられます。「老齢基礎年金」は、フリーランスと会社員が貰える年金であり、「老齢厚生年金」は、会社員のみが貰える年金です。

老齢年金の受給要件

「老齢年金」の受給要件は、「老齢基礎年金」と「老齢厚生年金」でそれぞれ分かれています。まずは、「老齢基礎年金」を確認してみましょう。

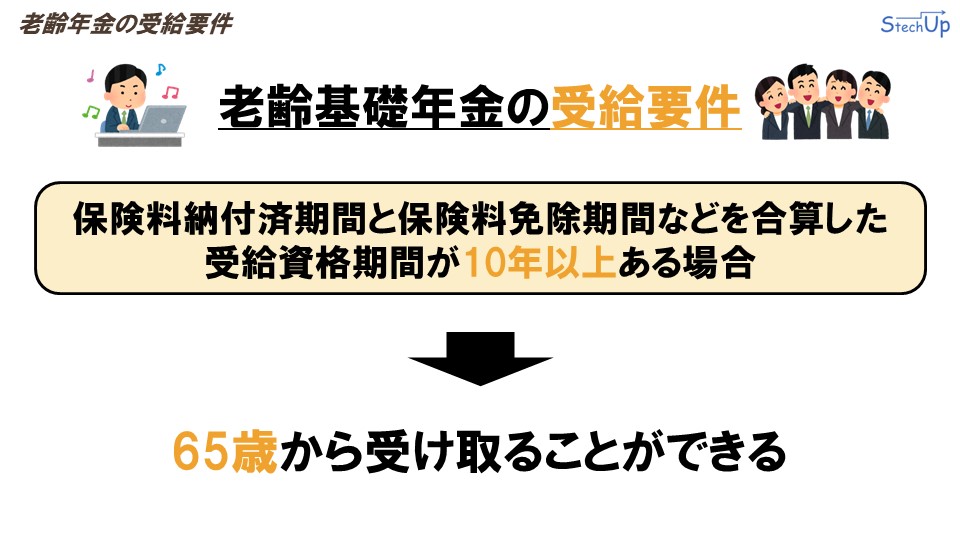

「老齢基礎年金」の受給要件は、「保険料納付済期間と保険料免除期間などを合算した、受給資格期間が10年以上ある場合」という条件です。この条件を満たすと、65歳から年金を受け取ることができます。

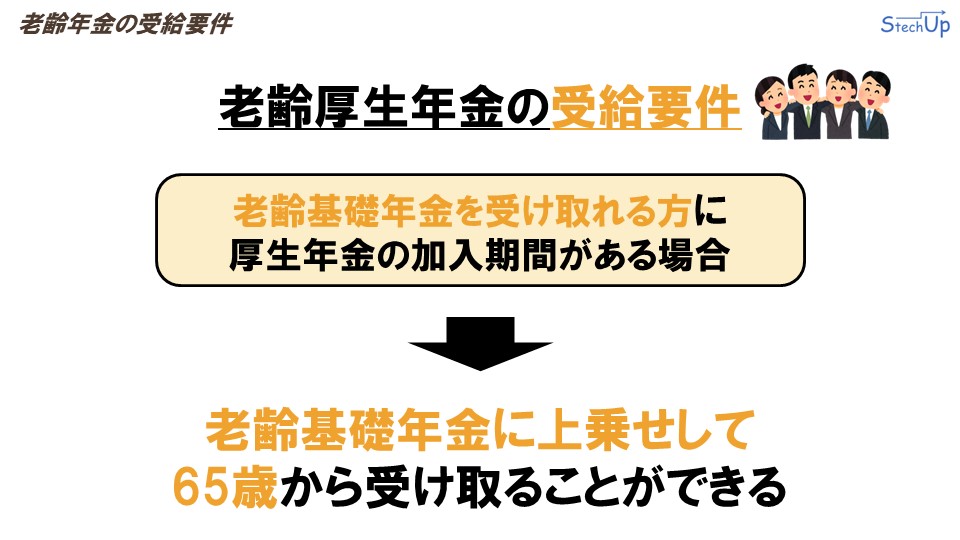

続いて「老齢厚生年金」です。「老齢厚生年金」の受給要件は、「老齢基礎年金を受け取れる方に、厚生年金の加入期間がある場合」という条件です。この条件を満たすと、「老齢基礎年金」に上乗せして、65歳から年金を受け取ることができます。会社員がこの「老齢厚生年金」を受け取ることができます。つまり会社員は、「老齢基礎年金」しか貰えないフリーランスよりも多くの年金を受け取ることができるということです。

老齢年金の受給額

「老齢年金」の受給額について確認します。受給額についても、「老齢基礎年金」と「老齢厚生年金」でそれぞれ計算式が異なります。まずは、「老齢基礎年金」についてです。

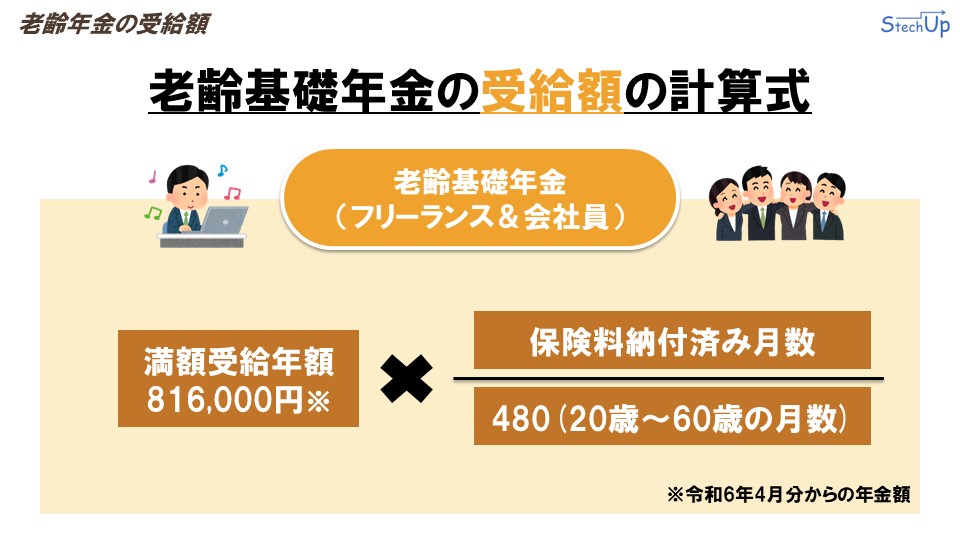

「老齢基礎年金」は、20歳から60歳の全期間で保険料を着実に納付した場合、満額で年額81万6千円受給できます。その満額に対して、実際に保険料を納めた月数に比例する部分のみ受給できます。正式な計算式は以下の通りです。

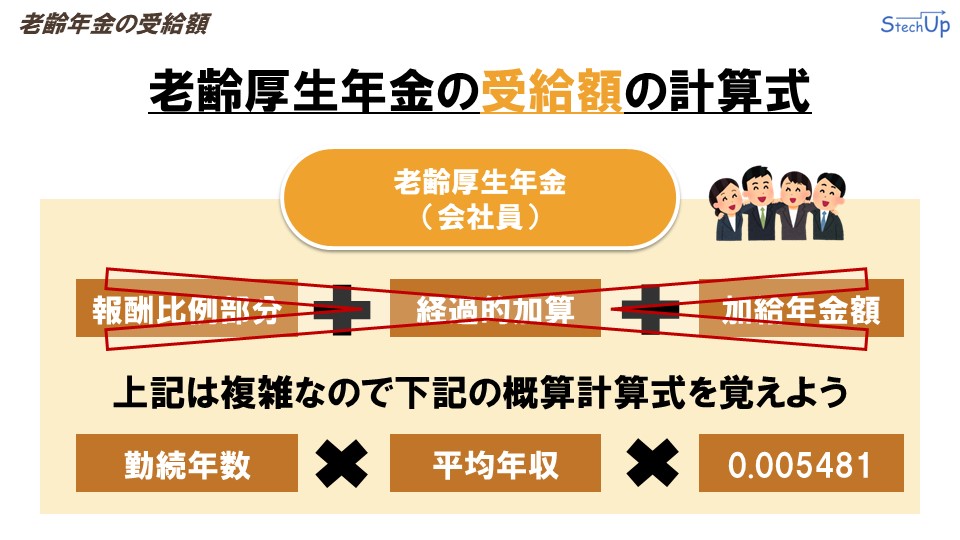

続いて「老齢厚生年金」です。「老齢厚生年金」は、「老齢基礎年金」に比べてかなり複雑です。実際の計算式は以下の通りです。

老齢厚生年金の受給額 = 報酬比例部分 + 経過的加算 + 加給年金額

それぞれの項目を説明するにはあまりにも複雑なので、本講義では割愛しますが、「老齢厚生年金」の概算額を知りたい場合は、概算計算式を活用する方が良いです。概算計算式は下記の通りです。

報酬比例部分 = 勤続年数 × 平均年収 × 0.005481

自身が将来いくらくらいの「老齢厚生年金」を貰えるのか知りたい場合は、この概算計算式を使ってシミュレーションしてみるとよいでしょう。

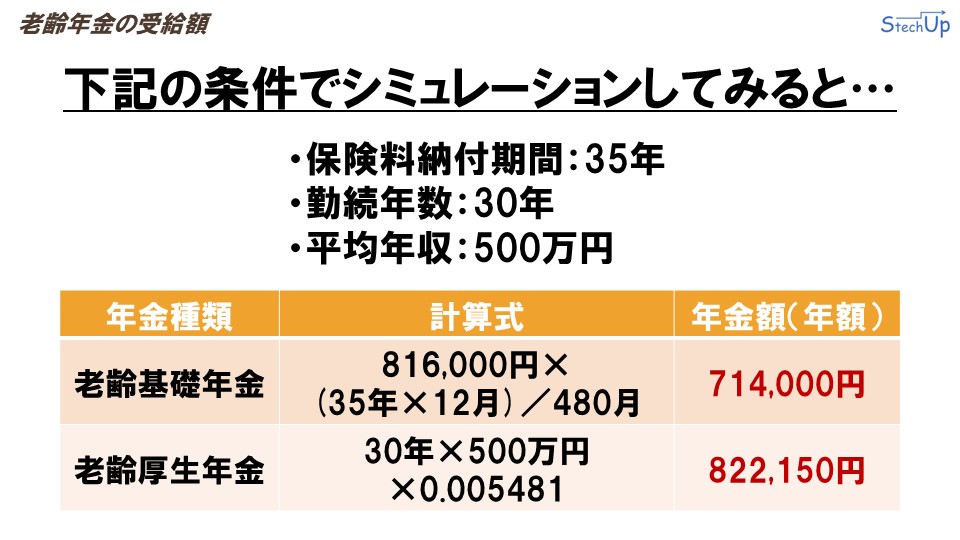

「老齢年金」の受給額についてシミュレーションしてみましょう。保険料納付期間を35年、勤続年数を30年、平均年収を500万円と仮定し、年金受給額を計算してみると、老齢基礎年金は、714,000円、老齢厚生年金は、822,150円が年額で受給できる結果となりました。

さいごに

今回の講義はここまでです。今回は、「公的老齢保険」について学びました。次回は、こちらも「公的年金保険」のひとつである「公的遺族年金」について解説予定です。それではまた次回お会いしましょう。

老齢基礎年金の受給額 = 816,000円(満額受給年額) × 保険料納付済み月数 / 480(20歳~60歳の月数)