「フリーランスになる前に学ぶお金の基礎知識」では、将来的にフリーランスを目指す会社員のITエンジニア向けに、フリーランスになる前に習得すべきお金の基礎知識を厳選してお伝えします。このシリーズを通して、フリーランスとしてつまずくことなく、充実した人生を送るための知識を身に着けていただけると幸いです。

「フリーランスになる前に学ぶお金の基礎知識」シリーズの第7回目である今回のテーマは、「公的医療保険」です。今回の講義では、ITエンジニアがフリーランスになる前に知っておきたい「公的医療保険の基礎知識」についてわかりやすく解説します。

公的医療保険とは?

既にご存じの方も多いと思いますが、公的医療保険とは何かについて改めて整理しましょう。公的医療保険とは、ケガや病気などで医療費が発生した場合に、その一部を負担してくれる便利な制度です。

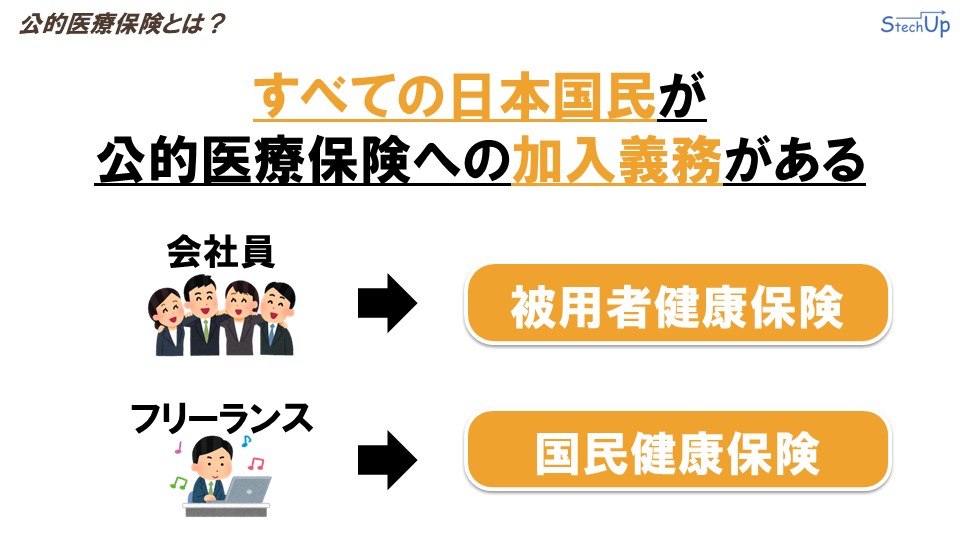

私たちすべての日本国民が「公的医療保険」に加入する義務があることは、皆さんもご存じだと思います。「公的医療保険」は大きく分けて3種類ありますが、本講義では20代から30代の会社員やフリーランスのITエンジニアを対象に情報を発信してるため、今回は20代から30代の会社員に関係ある部分に絞って解説します。

私たちが加入する「公的医療保険」は、会社員であるかフリーランスであるかによって異なります。会社員の場合は、「協会けんぽ」や「健康保険組合」など、特定の団体が運営する「被用者健康保険」に加入する義務があります。一方で、フリーランスの場合は、都道府県が主体となり、市町村の協力のもとに運営されている「国民健康保険」に加入する義務があります。

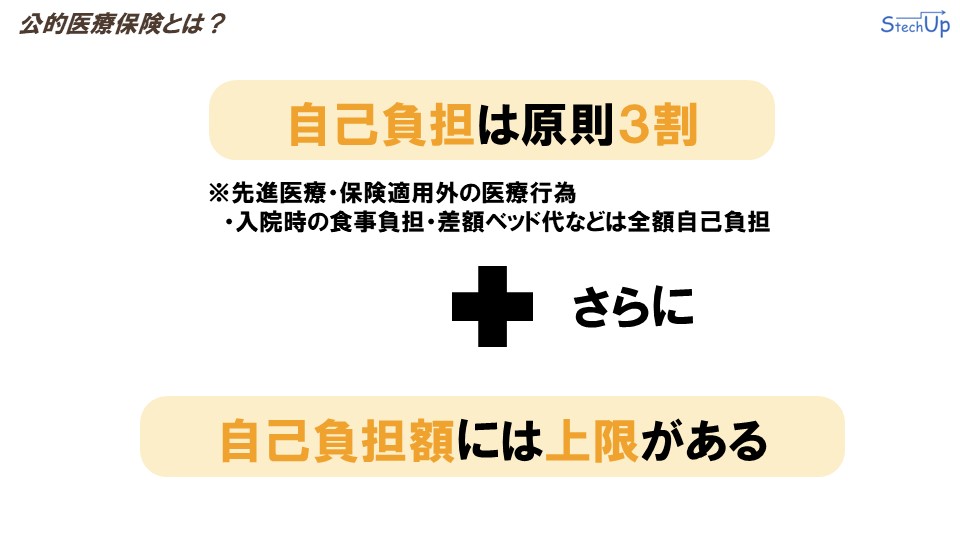

「公的医療保険」に加入すると、病気やケガで医療費を支払う場合、病院窓口で支払う自己負担金額は原則3割となります。ただし、先進医療・保険適用外の医療行為・入院時の食事負担・差額ベッド代などは、全額自己負担となり、3割負担の対象外となりますので注意が必要です。

実は「公的医療保険」にはさらに優れた制度があります。その制度とは、「窓口で支払う自己負担額に上限が設けられている」という点です。

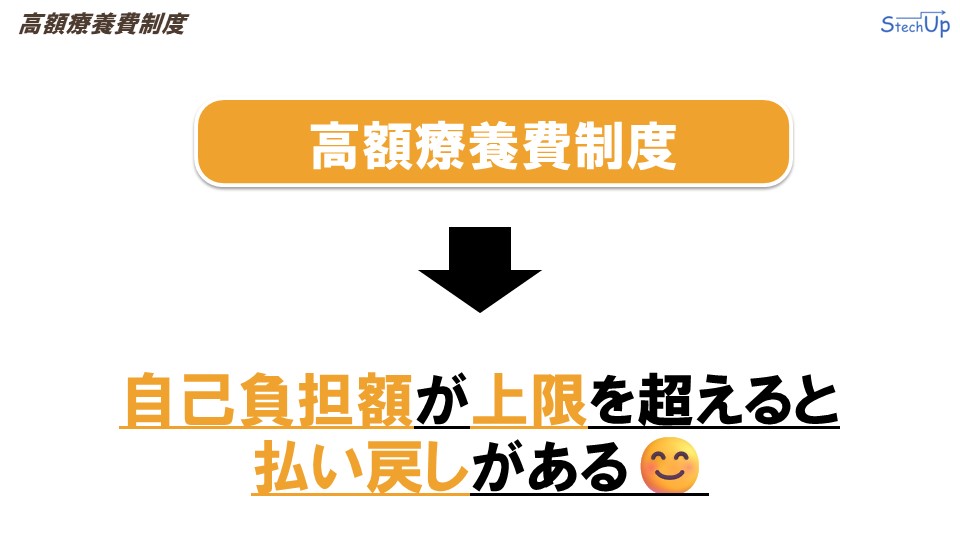

高額療養費制度

日本の「公的医療保険」には、「高額療養費制度」という優れた制度があります。「高額療養費制度」とは、「自己負担額が上限を超えると、超えた金額分が払い戻される」お得な制度です。

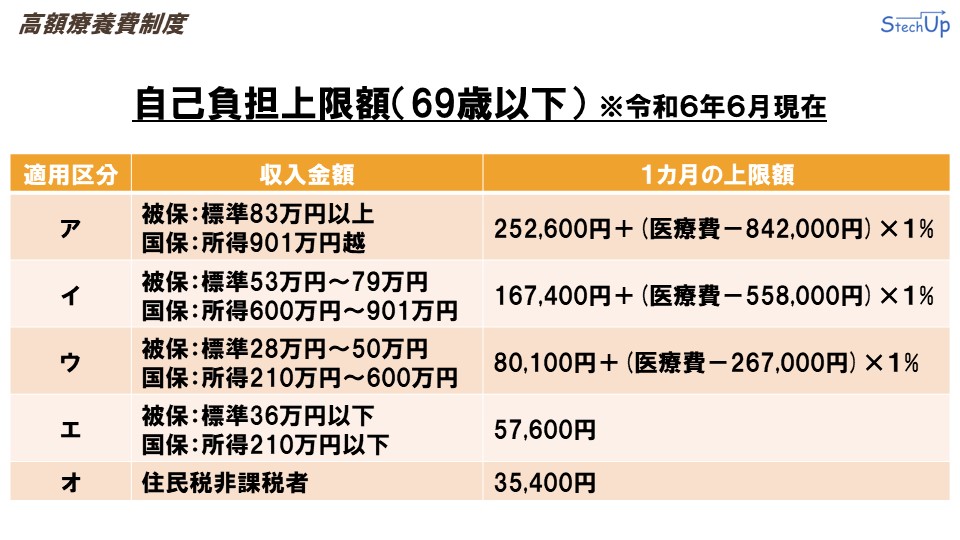

「高額療養費制度」の自己負担上限額は、被保険者の収入金額によって異なります。上表に、収入金額と1ヶ月の自己負担上限額の対応表を示しています。被保険者の収入金額に応じて、1ヶ月の上限額の計算式により、上限額が決まります。

具体的な例で見てみましょう。条件として、年収600万円、医療費が100万円、窓口で30万円を支払った場合を考えます。

まず、年収600万円であるため限度額の適用区分は「ウ」が適用されます。医療費100万円を基に計算すると、「80,100円 + (100万円 - 26万7千円)× 1% = 87,430円」となります。

窓口で支払った額が30万円であるため、還付額として「30万円 - 87,430円 =212,570円」が戻ってきます。このように上限額を超えた分が還付される「高額療養費制度」は、公的医療保険の大きなメリットのひとつです。

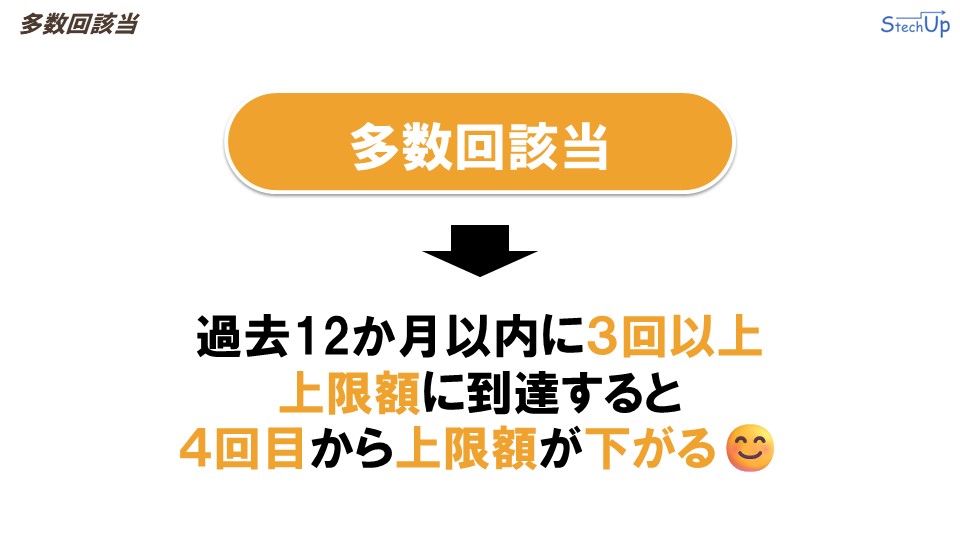

多数回該当

「高額療養費制度」には、さらなるお得な仕組みがあります。それは「多数回該当」と呼ばれる制度です。「多数回該当」とは、「医療費が過去12ヶ月以内に3回以上上限額に達した場合、4回目から上限額が下がる」という仕組みです。

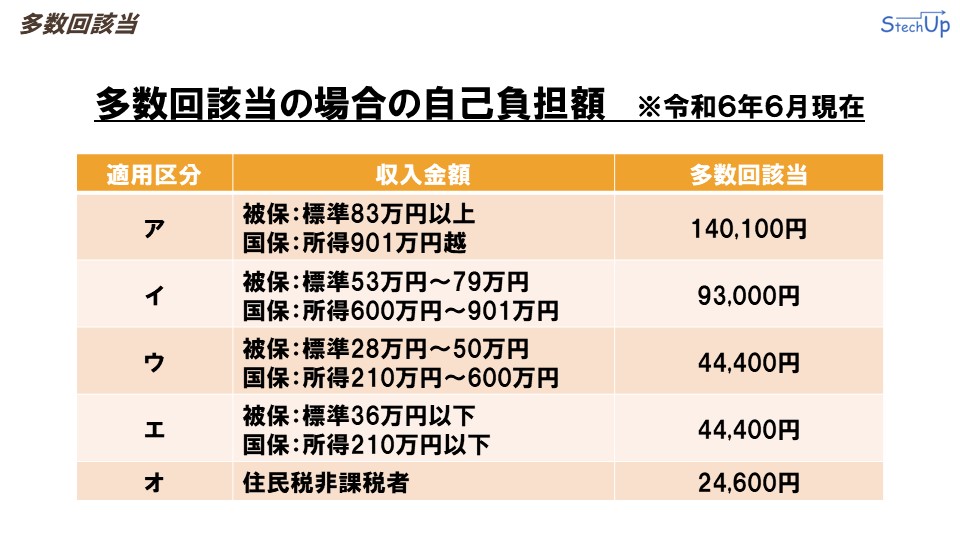

「多数回該当」の場合も、収入金額ごとに上限額が決められています。1ヶ月以内であれば、算式により上限額が決められますが、多数回該当の場合は上限額が固定されます。上表に、多数回該当の条件を満たした場合の上限額を示しています。

「多数回該当」についても、具体的な例で見てみましょう。条件として、先ほどの「高額療養費制度」の例と同様、年収600万円、医療費100万円、窓口負担30万円とします。この上限に、さらに「多数回該当」の適用条件として、4ヶ月連続して上限額に到達した場合を加えます。

この例でも、同じ年収600万円であるため、限度額は適用区分「ウ」が適用されます。適用区分「ウ」の1ヶ月の「多数回該当」の上限額は44,400円です。「多数回該当」に当てはまらない3ヶ月目までは上限額が87,430円ですので、「多数回該当」により、上限額が約半分ほど下がっていることがわかります。

還付額を見ていきましょう。窓口負担額が30万円であるため、還付額は「30万円 - 44,400円 = 255,600円」となります。「多数回該当」に当てはまらない3ヶ月目までは還付額が212,570円ですので、「多数回該当」により、43,030円も多く払い戻しがあることがわかります。

限度額適用認定証

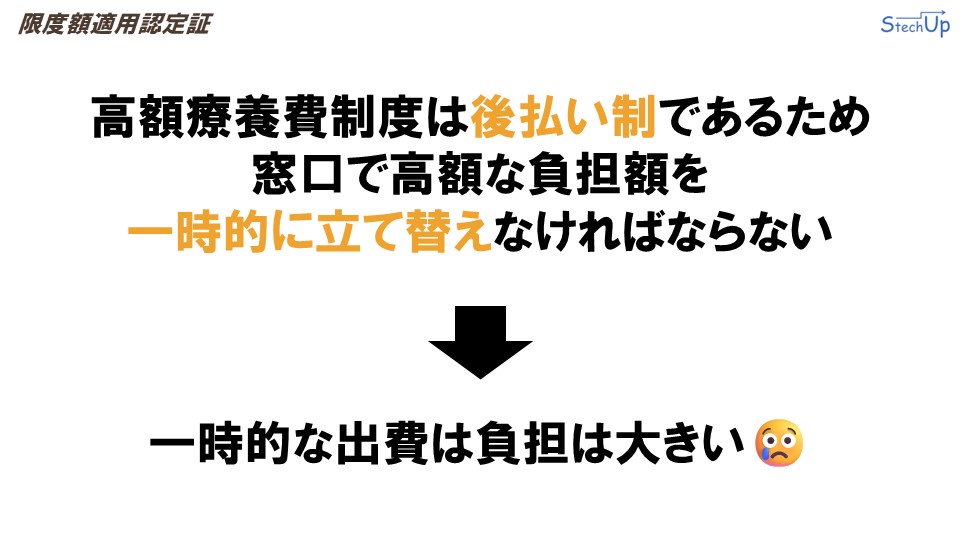

「公的医療保険」には、他にも優れた制度があります。先ほど紹介した「高額療養費制度」では、上限額に到達した場合、還付金は後日申請する「後払い制」となっています。そのため、「高額療養費制度」を利用する場合、高額な窓口負担額を一時的に「立て替え」なければなりません。後から還付されるとはいえ、一時的な出費となり負担が大きいです。

そこでこの問題を解決するのが「限度額適用認定証」です。「限度額適用認定証」は、「医療費が高額になりそうなことが事前にわかっているとき」に申請することで、交付を受けることができます。この「限度額適用認定証」を窓口で提示すると、その場で自己負担上限額だけを支払えばよくなります。この仕組みにより、被保険者の一時的な負担を軽減できます。

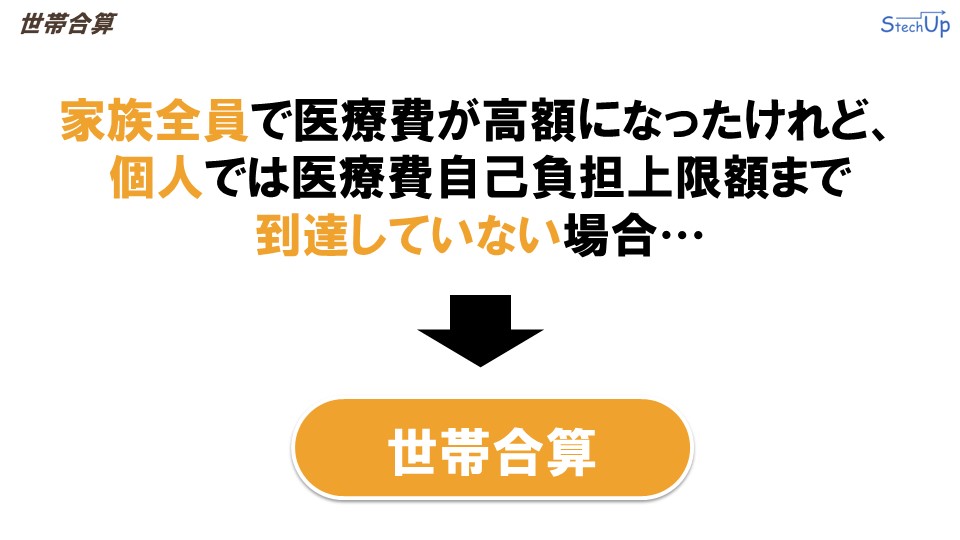

世帯合算

最後にもうひとつ、「公的医療保険」のお得な制度を紹介します。家族全員で医療費が高額になったけれど、個人では医療費の自己負担上限額に到達していないことはよくあります。この問題を解消する仕組みが「世帯合算」です。

「世帯合算」とは、複数の医療機関での受診や同一世帯内で自己負担額を合算できる仕組みです。

例えば、夫が49,000円、妻が8,000円、子が4,000円の自己負担をしたとします。「公的医療保険」では、この自己負担額を同一世帯内で合算でき、合計して61,000円を「世帯合算」としてみなすことができます。この「世帯合算」後の金額が、「高額療養費制度」の自己負担額の上限額を上回っていれば、「高額療養費制度」を適用でき、還付を受けることができます。これが「世帯合算」のメリットです。

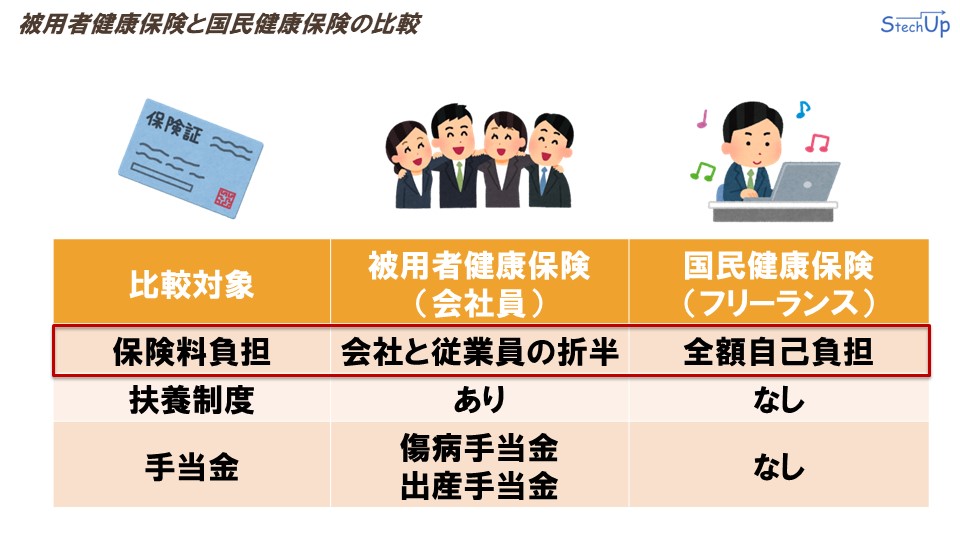

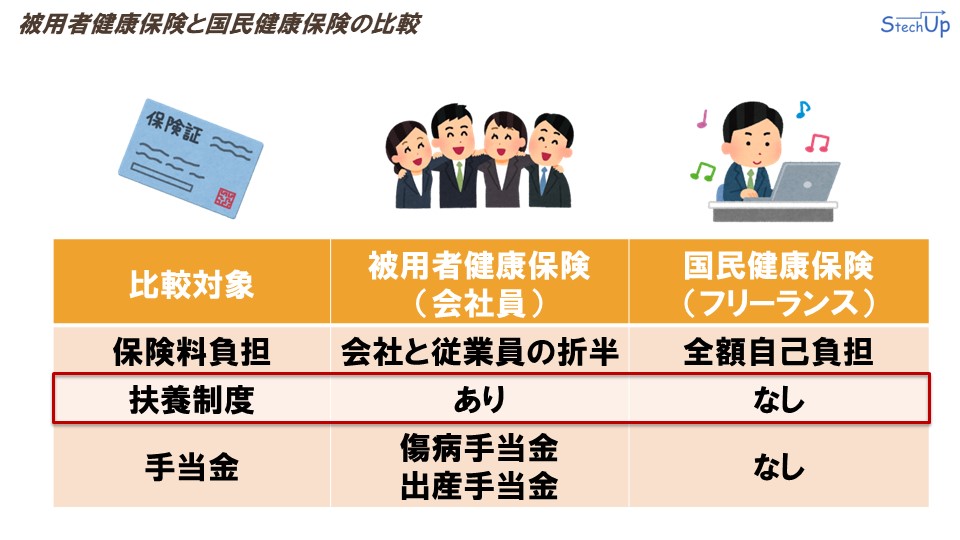

被用者健康保険と国民健康保険の比較

今回の講義の最後に、会社員が加入する「被用者健康保険」と、フリーランスが加入する「国民健康保険」の違いを見ていきましょう。今回比較するのは、「保険料負担」、「扶養制度」、「手当金」の3つです。

まずは、「保険料負担」について見ていきます。

会社員が加入する「被用者健康保険」の保険料は、会社と従業員で折半します。つまり、会社と従業員で、それぞれ半分ずつ保険料を負担することとなっています。

一方で、フリーランスが加入する「国民健康保険」は、フリーランス本人が全額負担しなければなりません。これだけ見ると、会社員が加入する「被用者健康保険」の方が、保険料の半分を会社が負担してくれるため、一見お得に見えますよね?

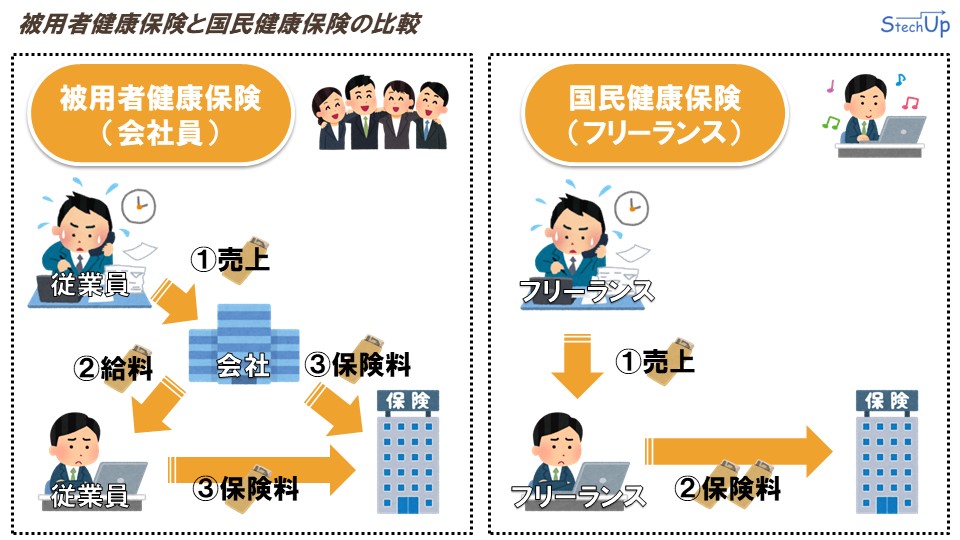

しかし、ちょっと視点を変えて、お金の流れを見てみましょう。

会社員の場合、従業員が上げた売上は一旦会社に支払われます(①)。その後、会社は売上の一部を給与として従業員に支払い(②)、保険料を支払う際は、従業員の給与から保険料が控除されます(③)。加えて会社は、会社負担分の保険料を、残った売上の一部から差し引いてを支払います(③)。つまり、会社が支払う保険料も、従業員が支払う保険料も、元を辿れば、従業員が上げた売上が原資になっていることがわかります。

一方で、フリーランスの場合はシンプルです。フリーランスの場合は、フリーランス本人が上げた売上を元に保険料を支払うだけです(①②)。このようなお金の流れから考えると、会社員もフリーランスも、保険料の原資が従業員やフリーランスの個人が上げた売上となっているため、「保険料負担」の側面から比較すると、会社員とフリーランスの立場で、それほど変わらないことがわかると思います。

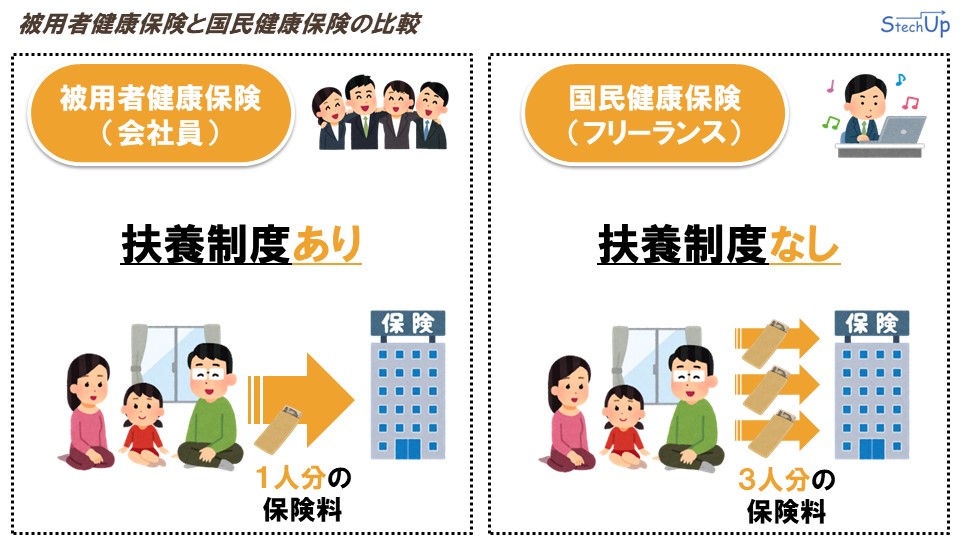

続いて、「扶養制度」について見ていきます。会社員が加入する「被用者健康保険」には「扶養制度」がありますが、フリーランスが加入する「国民健康保険」には「扶養制度」がありません。

こちらの家族を例に考えてみましょう。3人家族で、夫が働いており、配偶者と子が扶養の条件を満たしているとします。

会社員が加入する「被用者健康保険」の場合、「追加料金なし」で配偶者と子に夫と同等の公的医療保険のサービスを受けさせることができます。

一方、フリーランスが加入する「国民健康保険」には、「扶養制度」という仕組みがそもそもありません。つまり、配偶者と子を扶養していたとしても、それぞれ3人分の保険料を支払わなければならないということです。

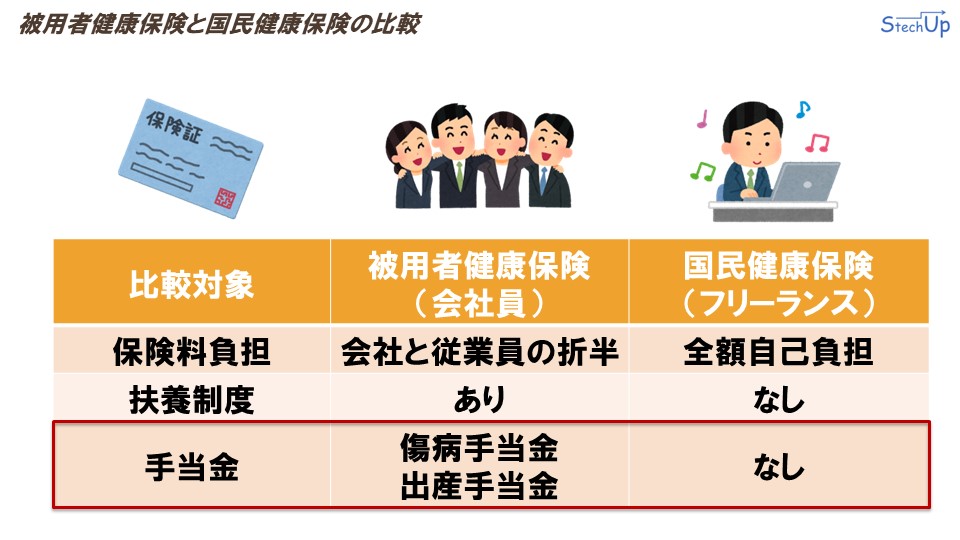

最後に、「手当金」について見ていきます。会社員が加入する「被用者健康保険」には、「傷病手当」と「出産手当」があります。しかし、フリーランスが加入する「国民健康保険」には、そのような手当がありません。

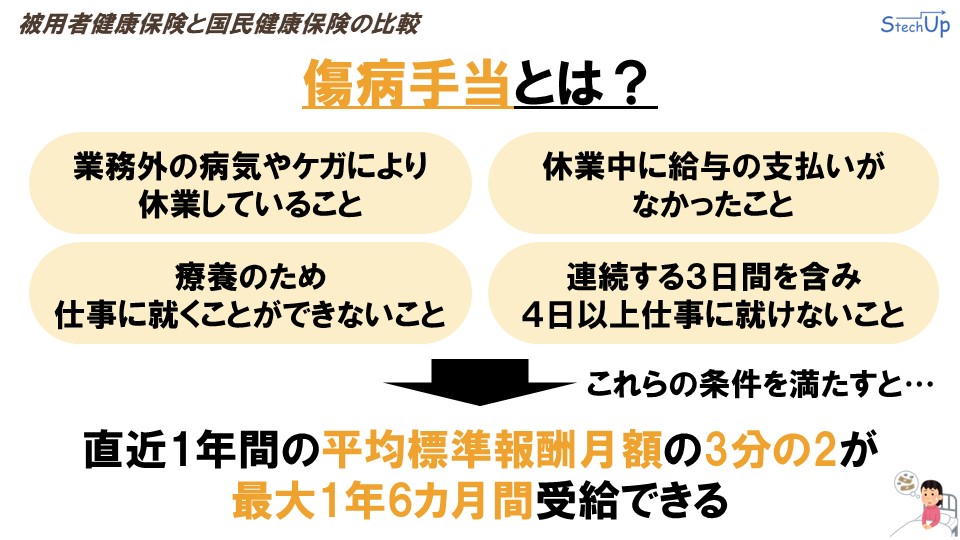

ここで、「傷病手当」とはどのような手当なのかを見ていきましょう。

「傷病手当」とは、「業務外の病気やケガにより休業していること」、「療養のため、仕事に就くことができないこと」、「休業中に給与の支払いがなかったこと」、「連続する3日間を含み4日以上仕事に就けないこと」の4つの条件をすべて満たした場合に支給される手当です。これらの条件をすべて満たすと、直近1年間の平均標準報酬月額の3分の2が、最大で1年6ヶ月間受給できます。万が一、病気やケガで入院が長引いた場合に機能するセーフティネットですね。会社員はこの「傷病手当」があるため、安心して働けます。しかし、フリーランスにはこの「傷病手当」というセーフティネットがありません。そのため、これらのリスクが不安なフリーランスには、民間保険の「就業不能保険」への加入を検討することをお勧めします。

続いて、「出産手当」についても見ていきましょう。

「出産手当」は、「被保険者が出産のために会社を休み、事業主から報酬が受けられないとき」に支給される手当です。出産のための期間とは、「出産の日以前42日目から出産の日翌日以後56日目まで」のことを指します。これらの条件を満たすと、直近1年間の平均標準報酬月額が、休んだ日数分または給与の不足分として受給できる制度です。そのため、結婚し子供を出産する予定がある方にとっては非常にありがたい制度です。

さいごに

今回の講義はここまでです。今回は、「公的医療保険の基礎知識」について学びました。次回は、「公的年金保険である老齢年金保険」について解説予定です。それではまた次回お会いしましょう。