「フリーランスになる前に学ぶお金の基礎知識」では、将来的にフリーランスを目指す会社員のITエンジニア向けに、フリーランスになる前に習得すべきお金の基礎知識を厳選してお伝えします。このシリーズを通して、フリーランスとしてつまずくことなく、充実した人生を送るための知識を身に着けていただけると幸いです。

「フリーランスになる前に学ぶお金の基礎知識」シリーズの第5回目である今回は「仕訳」についてです。今回の講義では、ITエンジニアがフリーランスになった際に必要な「仕訳」についてわかりやすく解説します。

期首仕訳

開業費計上

期首仕訳の中でも開業費の取り扱いについて説明します。仕訳に関しては、あれこれ考えるよりも、実践的な仕訳方法を先に把握した方が良いので、先に仕訳のシーンと仕訳の方法について説明してしまいます。最初のシーンはこちらです。

本シーンの仕訳方法は以下のようになります。

| No | 取引日 | 借方 勘定科目 金額 | 貸方 勘定科目 金額 |

|---|---|---|---|

| ① | 4月1日 | 開業費 8万円 | 元入金 8万円 |

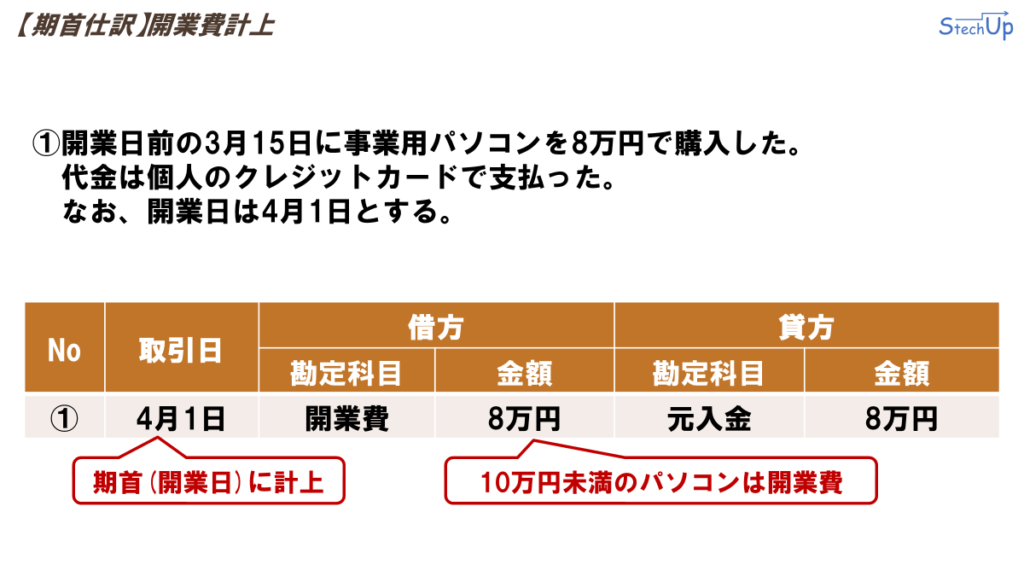

ポイントとしては、開業前に使った経費は開業日である期首(4月1日)に計上します。また、このシーンのような10万円未満の備品は開業費で計上します。10万円以上だと仕訳方法が異なります。しかし、利用機会が少ないため、今回の説明から割愛します。

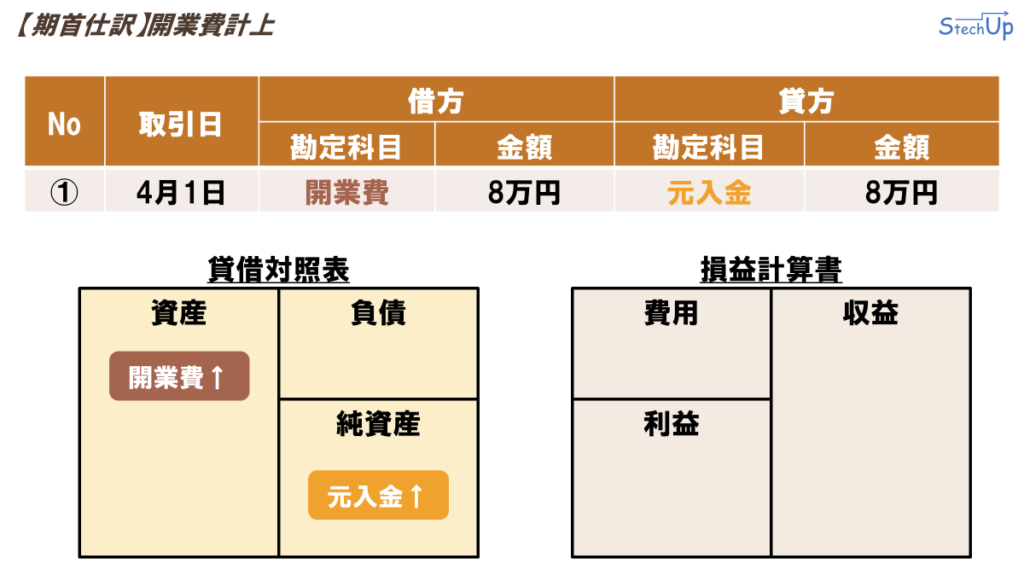

開業費の仕訳方法について、貸借対照表と損益計算書で確認してみましょう。開業費を計上する仕訳は、資産として開業費を増加させ、純資産を元入金で増加させます。こちらの貸借対照表を見てもわかるように、開業前に使った経費は、損益計算書上の費用(=経費)になるのではなく、開業費としていったん資産として貯めておくことになります。この資産として貯めた開業費は、時が来れば経費として償却する必要がありますが、開業費の償却方法については、第3章で説明します。

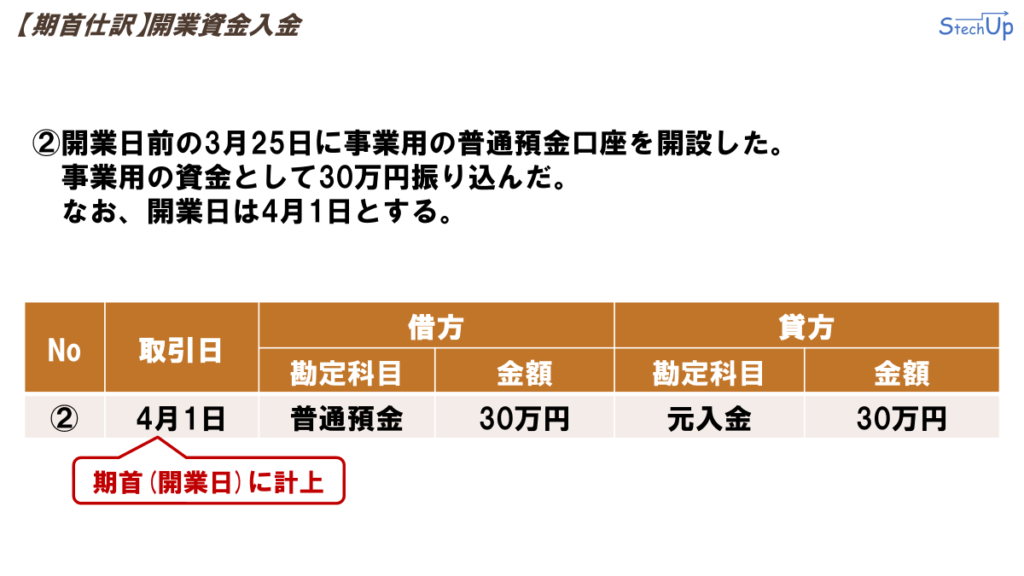

開業資金入金

期首仕訳の中の開業資金の入金について説明します。今回のシーンはこちらです。

②開業日前の3月25日に事業用の普通預金口座を開設した。事業用の資金として30万円振り込んだ。なお、開業日は4月1日とする。

本シーンの仕訳方法は以下のようになります。

| No | 取引日 | 借方 勘定科目 金額 | 貸方 勘定科目 金額 |

|---|---|---|---|

| ② | 4月1日 | 普通預金 8万円 | 元入金 8万円 |

ここでのポイントも、開業日である期首(4月1日)に計上することです。

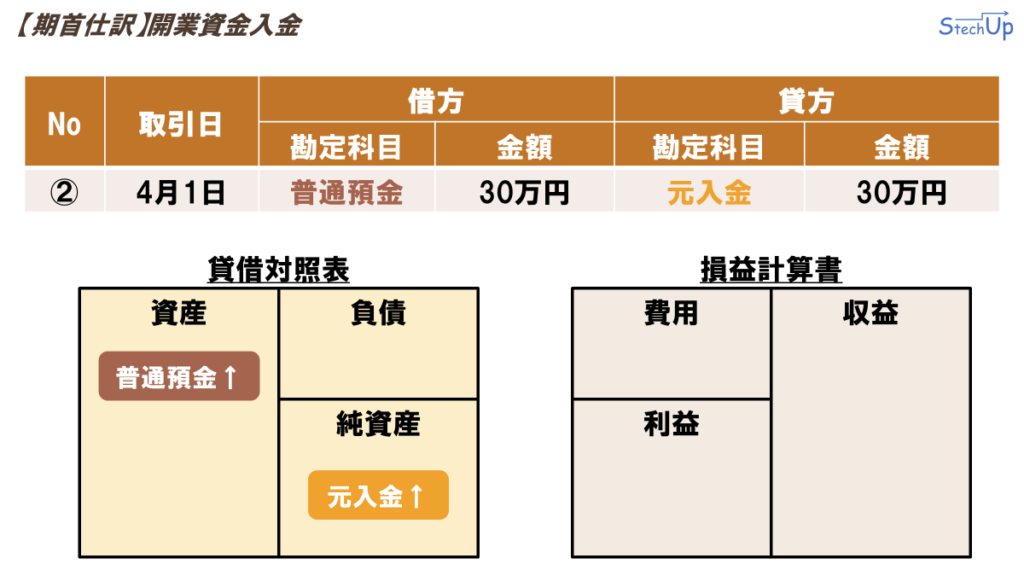

開業資金の入金の仕訳方法について、貸借対照表と損益計算書で確認してみましょう。開業資金の入金は、資産として普通預金を増加させ、純資産を元入金で増加させます。開業資金は資産のため、資産と純資産を増やします。こちらの仕訳は特に難しい話ではないと思います。

期中仕訳

経費計上から未払金の解消まで

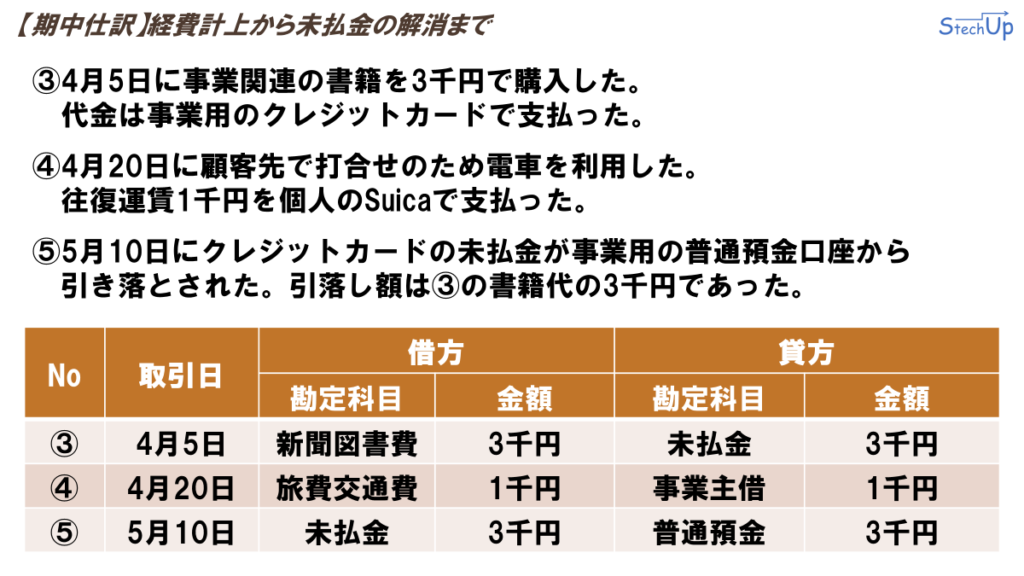

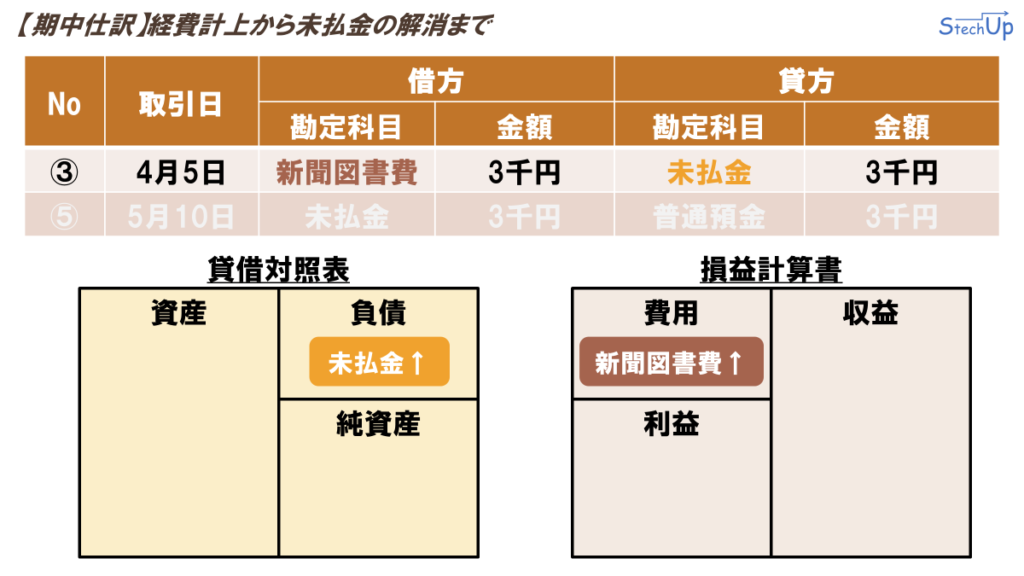

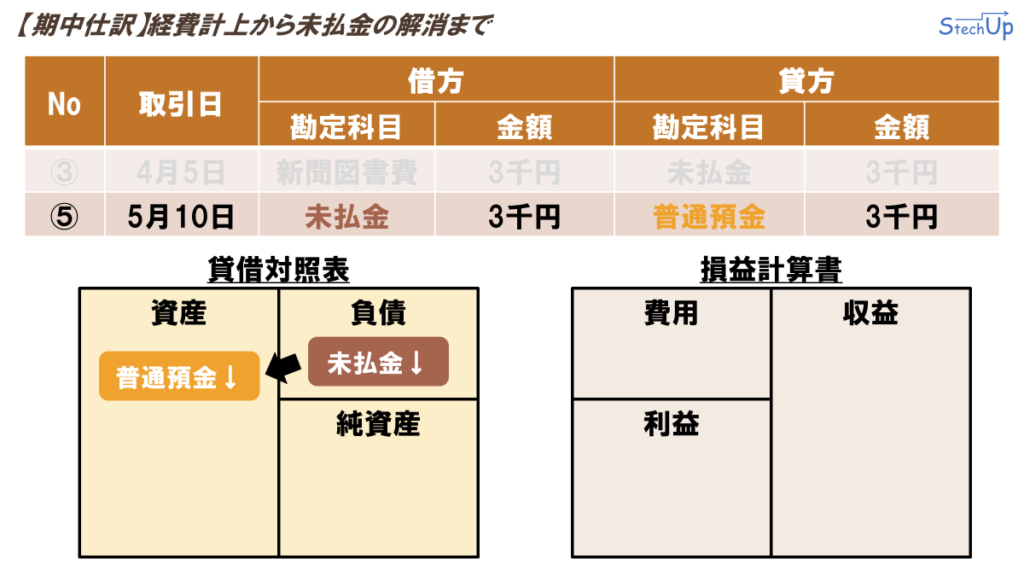

経費計上からクレジットカードの未払金の解消までの仕訳を流れで説明します。今回のシーンは3つです。

③4月5日に事業関連の書籍を3千円で購入した。代金は事業用のクレジットカードで支払った。

④4月20日に顧客先で打合せのため電車を利用した。往復運賃千円を個人のSuicaで支払った。

⑤5月10日にクレジットカードの未払金が、事業用の普通預金口座から引き落とされた。引落し額は、③の書籍代の3千円であった。

本シーンの仕訳方法は以下のようになります。

| No | 取引日 | 借方 勘定科目 金額 | 貸方 勘定科目 金額 |

|---|---|---|---|

| ③ | 4月5日 | 新聞図書費 3千円 | 未払金 3千円 |

| ④ | 4月20日 | 旅費交通費 3千円 | 事業主借 3千円 |

| ⑤ | 5月10日 | 未払金 3千円 | 普通預金 3千円 |

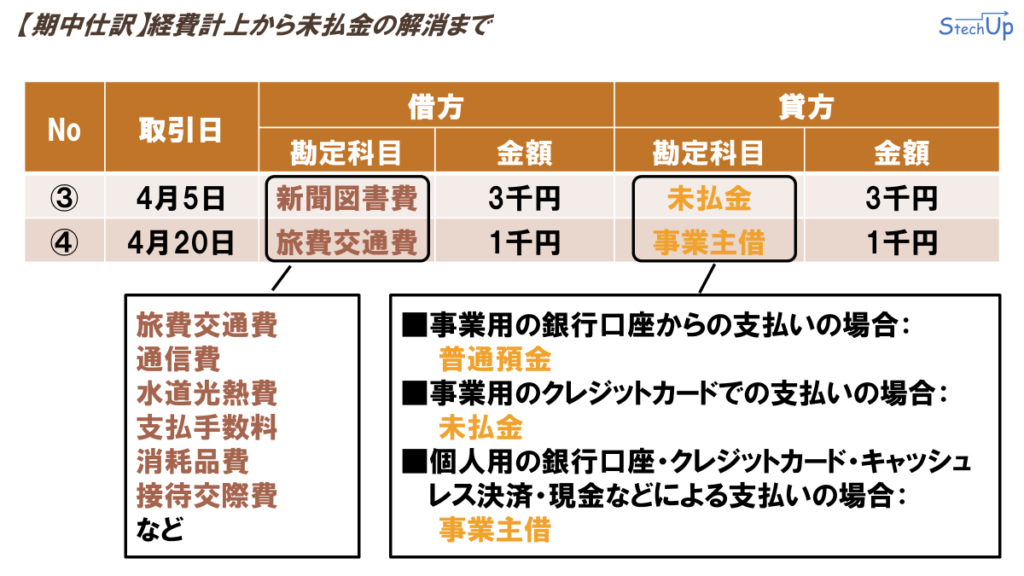

経費の計上方法

経費の計上方法について詳細に説明します。経費の計上方法は、シンプルに下記のルールを覚えておきましょう。

旅費交通費、通信費、水道光熱費、支払手数料、消耗品費、接待交際費など、その経費に応じた科目を選択

■事業用の銀行口座からの支払いの場合

普通預金

■事業用のクレジットカードでの支払いの場合

未払金

■個人用の銀行口座・クレジットカード・キャッシュレス決済・現金などによる支払いの場合

事業主借

クレジットカードの未払金の解消

クレジットカードによる支払いにおいて、未払金で処理した内容からその未払金が解消されるまでの流れを、貸借対照表と損益計算書で確認してみましょう。まず、クレジットカードの支払いによる経費を計上した際については、損益計算書上の費用、ここでは新聞図書費を増加させ、貸借対照表上の負債である未払金を併せて増加させます。

次に、クレジットカードの未払金が普通預金から引き落とされますが、その際の仕訳は、先ほど増加させた負債である未払金を減少させ、資産である普通預金を減少させます。以上のような流れで、クレジットカード支払いによる経費計上からクレジットカードの未払金の解消までが完結します。

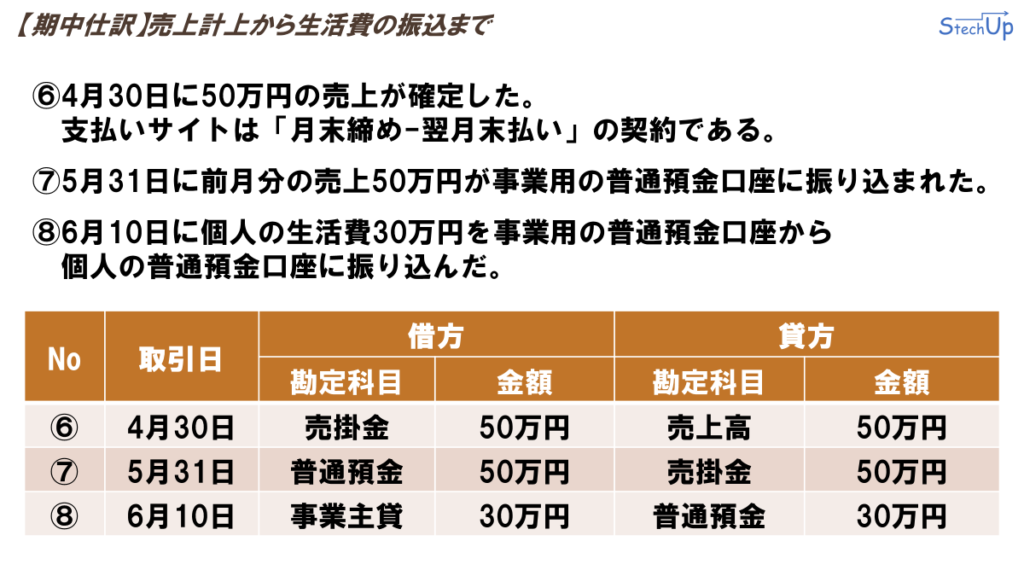

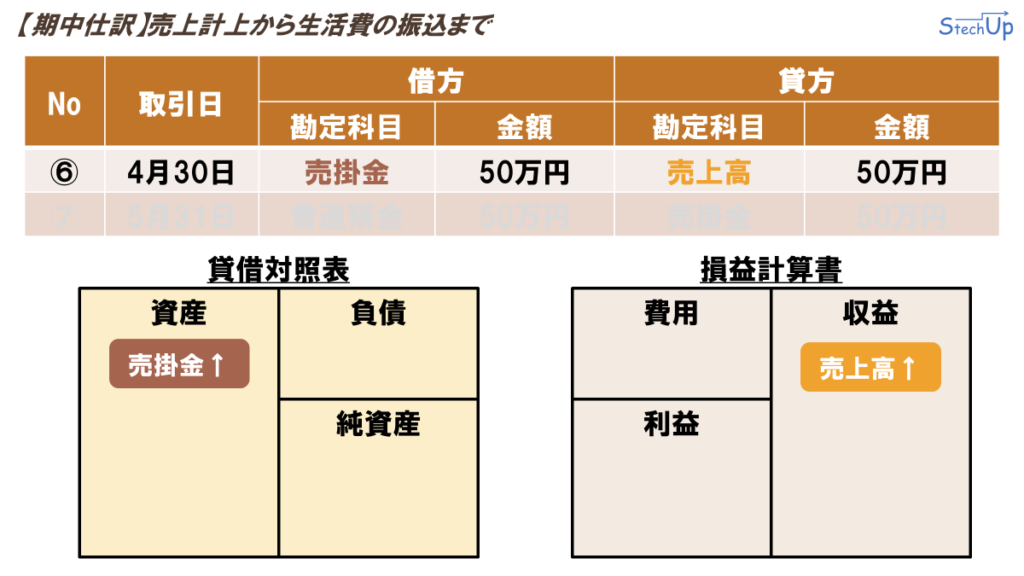

売上計上から生活費の振込まで

売上計上から自身の生活費の振込までの仕訳を流れで説明します。今回のシーンは3つです。

⑥4月30日に50万円の売上が確定した。支払いサイトは「月末締め-翌月末払い」の契約である。

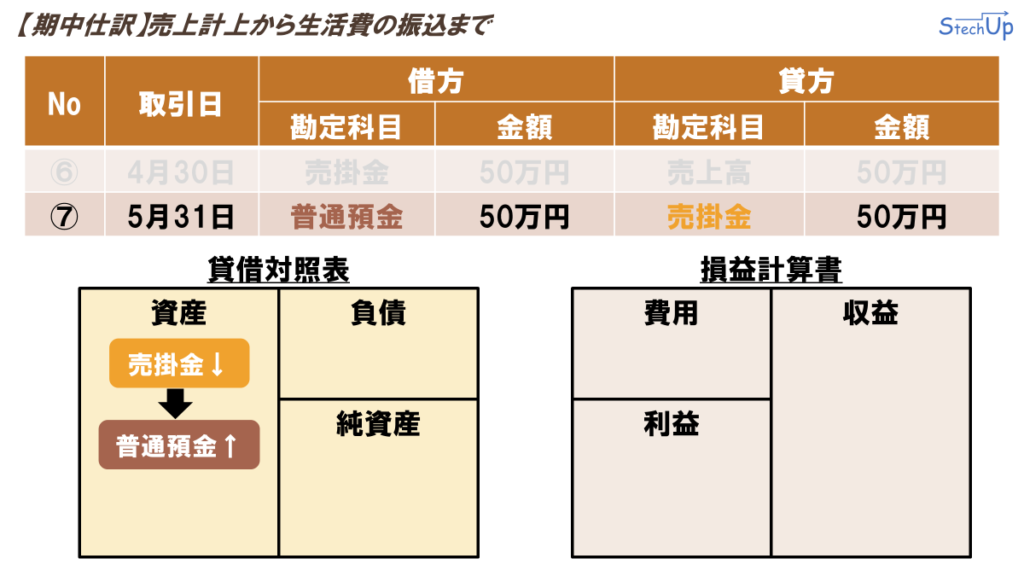

⑦5月31日に前月分の売上50万円が、事業用の普通預金口座に振り込まれた。

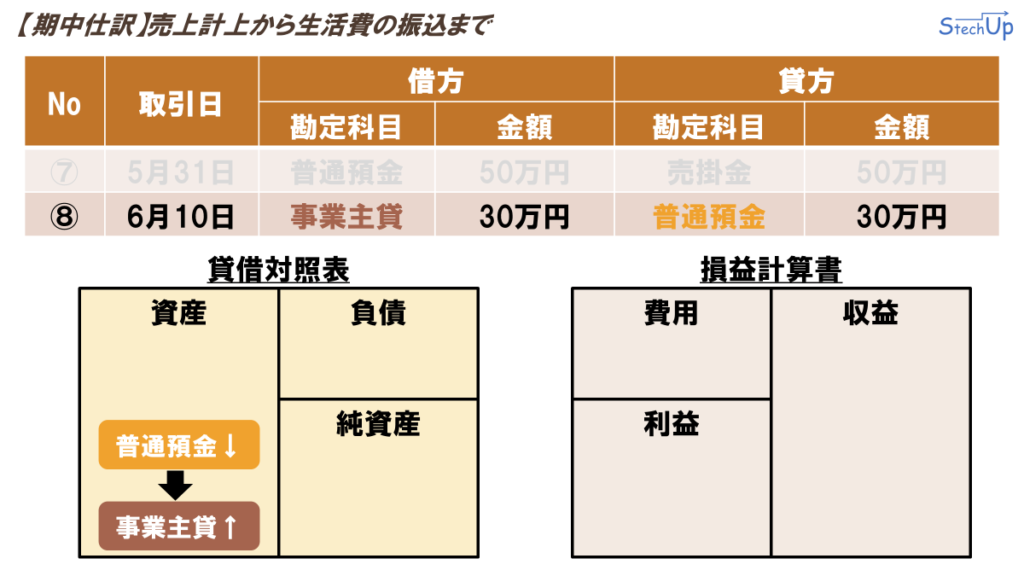

⑧6月10日に個人の生活費30万円を、事業用の普通預金口座から個人の普通預金口座に振り込んだ。

本シーンの仕訳方法は以下のようになります。

| No | 取引日 | 借方 勘定科目 金額 | 貸方 勘定科目 金額 |

|---|---|---|---|

| ⑥ | 4月30日 | 売掛金 50万円 | 売上高 50万円 |

| ⑦ | 5月31日 | 普通預金 50万円 | 売掛金 50万円 |

| ⑧ | 6月10日 | 事業主貸 30万円 | 普通預金 30万円 |

売上計上

売上計上から自身の生活費の振込までの流れを、貸借対照表と損益計算書で確認してみましょう。まず、売上が上がった際には、損益計算書上の収益の売上高を増加させ、貸借対照表上の資産の売掛金を併せて増加させます。

売掛金の回収

次に、売掛金を回収した場合、先ほど増加させた売掛金を減少させ、普通預金を増加させます。

生活費の振込

最後に、個人の生活費を個人の普通預金口座に振り込む際、普通預金を減少させ、同じ資産である事業主貸を増加させます。 このように事業用の普通預金口座から、個人の普通預金口座へと資金を移動させる場合は、フリーランスとしての立場である事業主が、プライベートの立場である個人へと資金を貸しているという扱いとします。

期末仕訳

家事案分

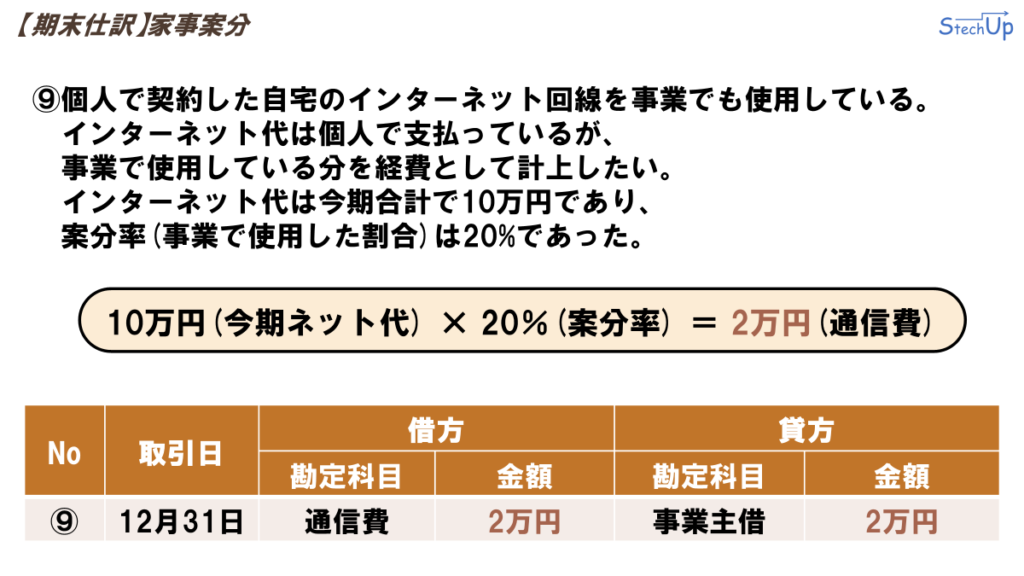

期末仕訳の中で、家事案分を必要とする仕訳について説明します。今回のシーンはこちらです。

⑨個人で契約した自宅のインターネット回線を事業でも使用している。インターネット代は個人で支払っているが、事業で使用している分を経費として計上したい。インターネット代は今期合計で10万円であり、案分率(事業で使用した割合)は20%であった。

事業とプライベートで共有しているモノやサービスに掛かる費用については、事業で利用した部分だけ切り出して(=案分)、経費に落とすことが可能です。今回の例では、事業とプライベートで共通して利用している、インターネット代の合計10万円のうち、20%が事業で使っているという前提のため、10万円のうち2万円分を通信費として経費に算入させることができます。この案分計算した結果を、仕訳すると以下のようになります。

| No | 取引日 | 借方 勘定科目 金額 | 貸方 勘定科目 金額 |

|---|---|---|---|

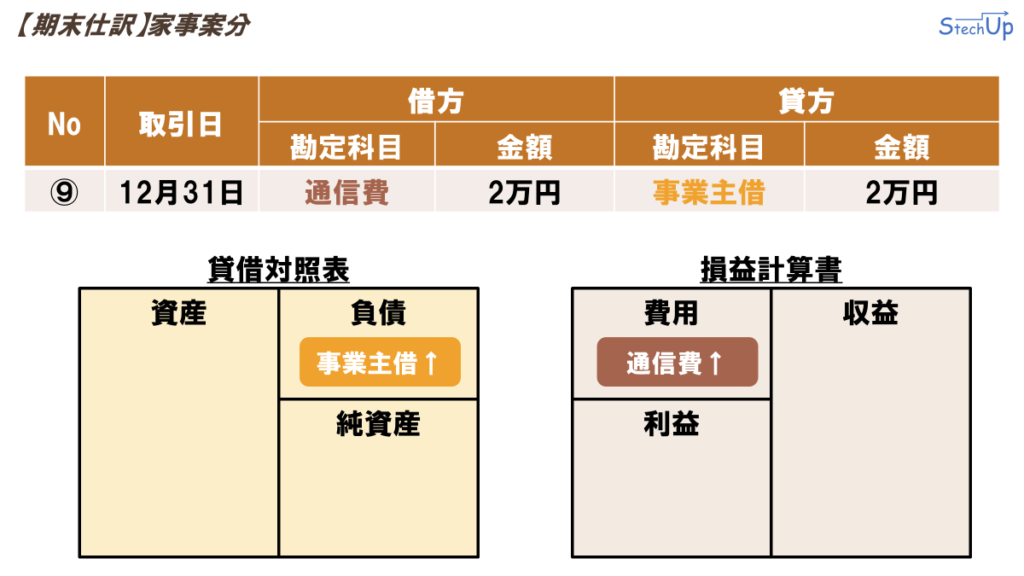

| ⑨ | 12月31日 | 通信費 2万円 | 事業主借 2万円 |

先ほどの仕訳を貸借対照表と損益計算書で確認してみます。損益計算書上の費用である通信費を増加させ、併せて貸借対照表上の負債である事業主借を増加させます。事業主借にしているのは、本来通信費を支払ったのはプライベートな自分であり、事業主である自分が、プライベートの自分からお金を立て替えてもらっている(借りている)という扱いとなるためです。

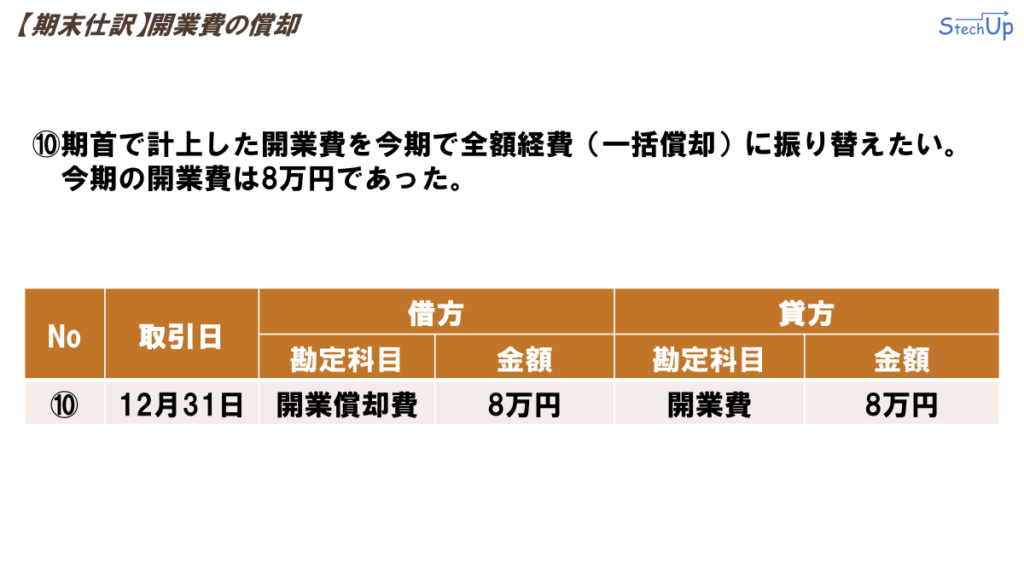

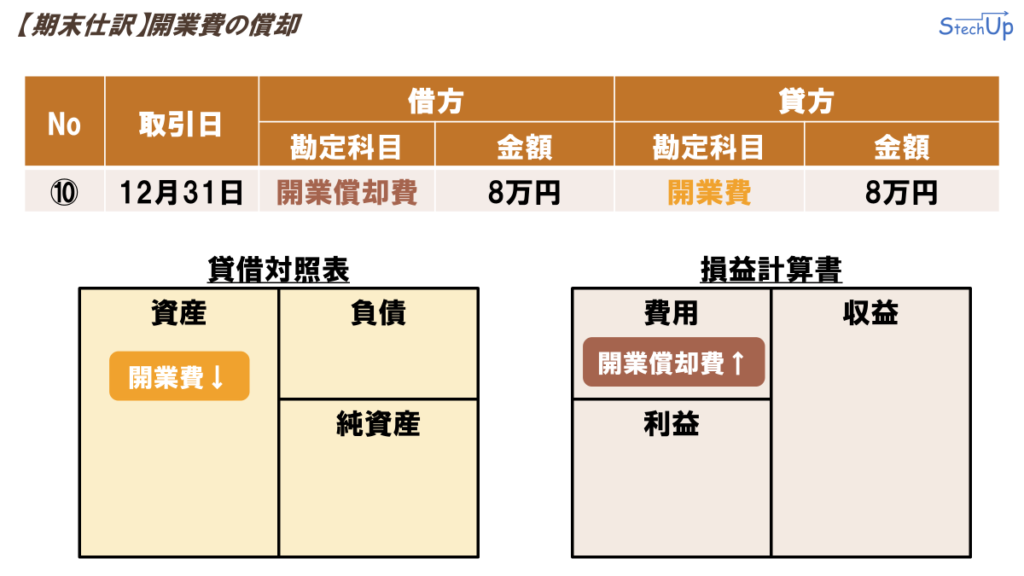

開業費の償却

期末仕訳の中で、開業費の償却方法を説明します。今回のシーンはこちらです。

⑩期首で計上した開業費を今期で全額経費(一括償却)に振り替えたい。今期の開業費は8万円であった。

このシーンのように、開業前仕訳で資産としてを計上していた開業費について、経費として算入させることができます。この開業費を経費として償却する際の仕訳はこちらの通りです。

| No | 取引日 | 借方 勘定科目 金額 | 貸方 勘定科目 金額 |

|---|---|---|---|

| ⑩ | 12月31日 | 開業償却費 8万円 | 開業費 8万円 |

開業費の償却の仕訳を、貸借対照表と損益計算書で確認してみます。貸借対照表上の資産である開業費を減少させ、損益計算書上の費用である開業償却費を増加させます。このように資産を費用に振り替えることで開業費を経費化します。

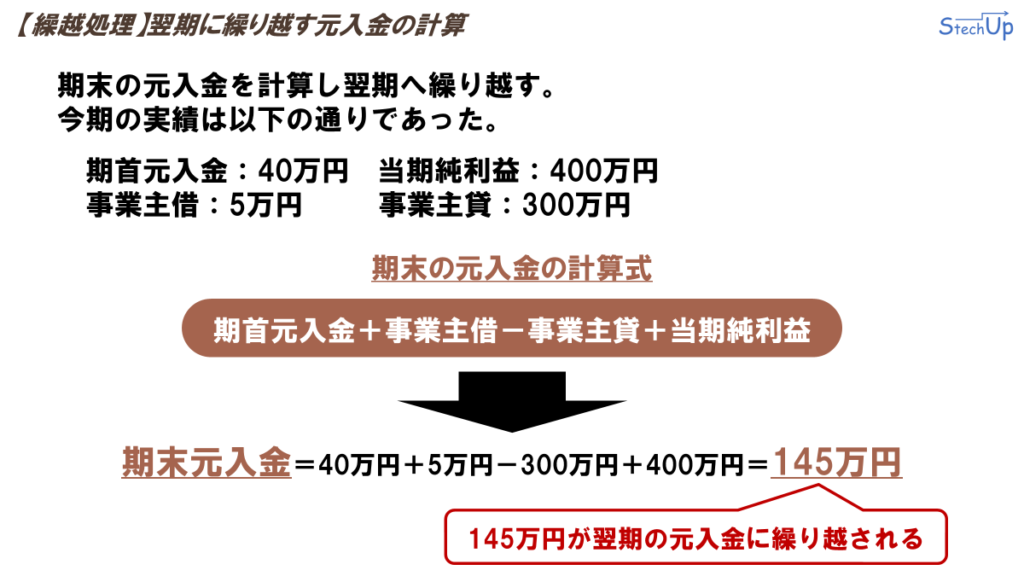

繰越処理

翌期に繰り越す元入金の計算

会計ソフトを使っていると、期を跨ぐ際の繰越処理について、意識せず自動で行ってくれます。しかし、繰越処理で行われている内容を把握していないと、期を跨いだ後に、元入金が変わっていることに不安を感じる方もいらっしゃると思います。(私もそうでした。)ここでは、繰越処理で行われる、元入金の計算について説明します。今回のシーンはこちらです。

期末の元入金を計算し翌期へ繰り越す。今期の実績は以下の通りであった。

期首元入金:40万円

当期純利益:400万円

事業主借:5万円

事業主貸:300万円

期末の元入金の計算式は、こちらに示す通りです。

期末元入金=期首元入金+事業主借-事業主貸+当期純利益

それぞれの値を入れて計算してみると、期末の元入金が145万円と算出されます。この145万円が、翌期の元入金に繰り越され、翌期首の元入金が145万円でスタートします。

さいごに

今回の講義はここまでです。今回はITエンジニアがフリーランスになった際に必要な、「仕訳」について学びました。次回は「【保険編】保険の役割」について解説予定です。それではまた、次回お会いしましょう。

①開業日前の3月15日に事業用パソコンを8万円で購入した。代金は個人のクレジットカードで支払った。なお、開業日は4月1日とする。