「フリーランスになる前に学ぶお金の基礎知識」では、将来的にフリーランスを目指す会社員のITエンジニア向けに、フリーランスになる前に習得すべきお金の基礎知識を厳選してお伝えします。このシリーズを通して、フリーランスとしてつまずくことなく、充実した人生を送るための知識を身に着けていただけると幸いです。

「フリーランスになる前に学ぶお金の基礎知識」シリーズの第6回目である今回のテーマは「保険の役割」です。今回の講義では、ITエンジニアがフリーランスになる前に知っておきたい「そもそも保険とは何か?」という点についてわかりやすく解説します。

人生における様々なリスク

突然ですが質問です。皆さんは、そもそも「保険」って何のために存在しているか理解できていますでしょうか?

「保険」は何のために存在しているか?その答えは「人生における様々な金銭的なリスクに備えるため」です。

それでは次の質問です。「保険は人生における様々な金銭的なリスクに備えるために存在している」とお伝えしましたが、「人生における金銭的なリスク」とはいったいどういうものがあるでしょうか?

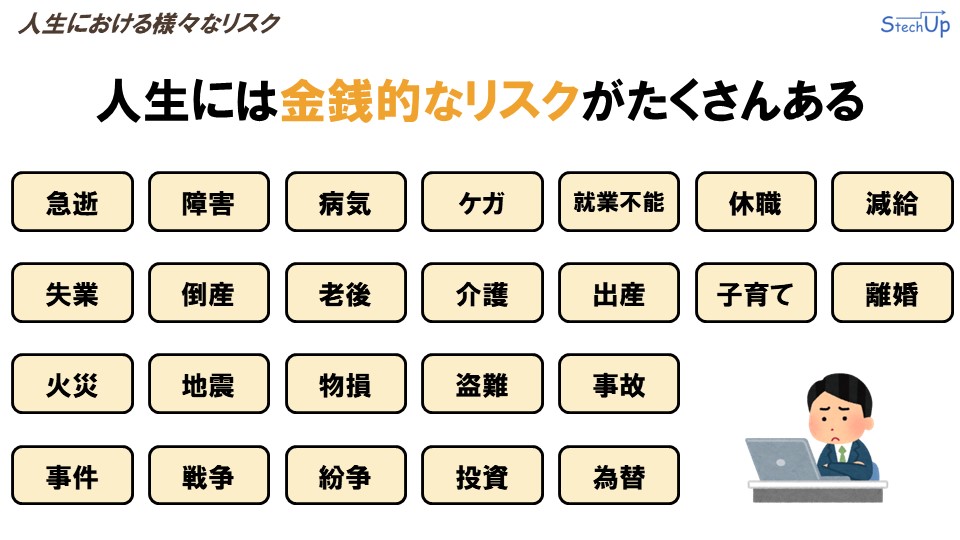

「人生における金銭的なリスク」を考えられるだけこちらに挙げてみました。急逝、障害、病気、ケガ、就業不能、休職、減給、失業、倒産、老後、介護、出産、子育て、離婚、火災、地震、物損、盗難、事故、事件、戦争、紛争、投資、為替。このように、人生には金銭的なリスクがたくさん存在します。

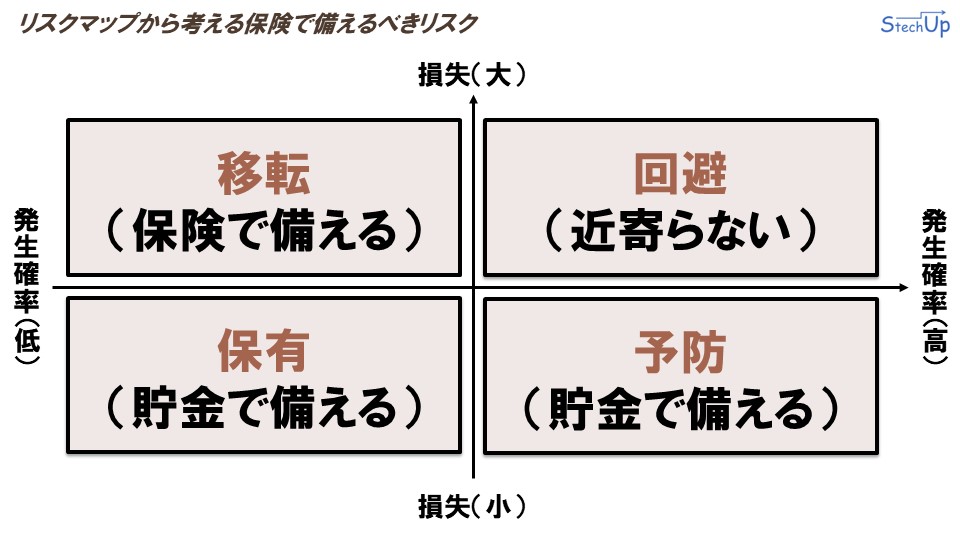

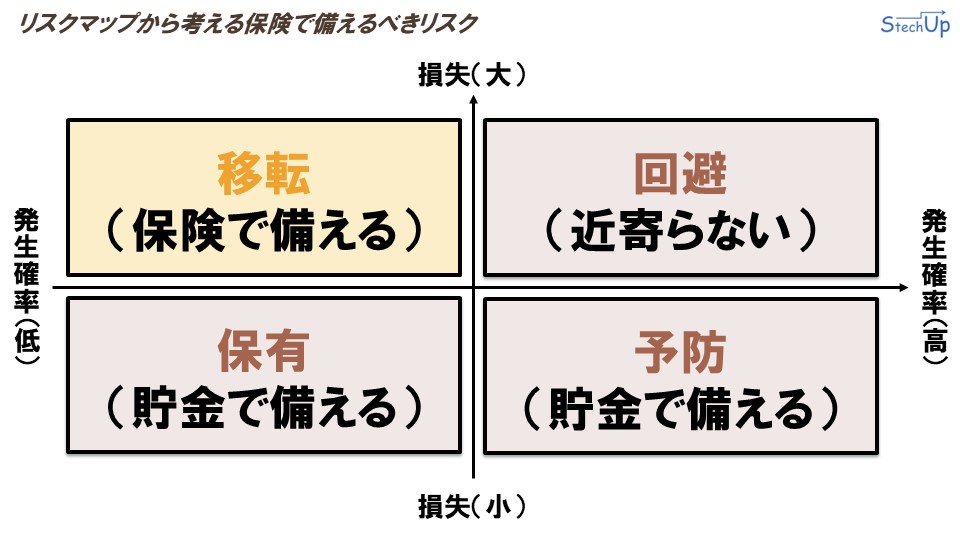

リスクマップから考える保険で備えるべきリスク

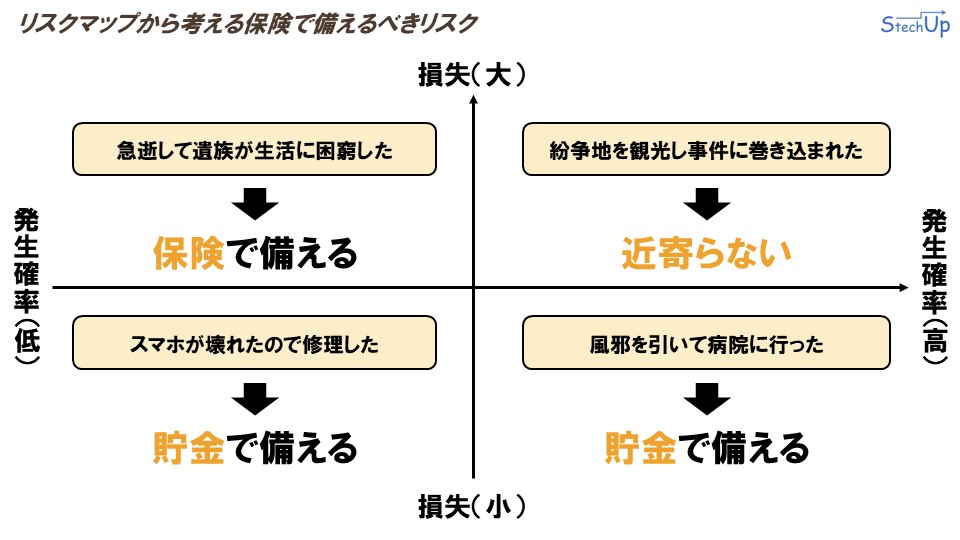

皆さんは、リスクマップという分析ツールをご存じでしょうか?リスクマップとは、発生確率と損失の大きさをもとに、リスクへの対処法を検討する際に使用される指標です。「人生における金銭的なリスク」も同様に、リスクマップの考え方が適用でき、ある程度リスクに対する対処法の指針があります。「人生における金銭的なリスク」をリスクマップに纏めると、上記に示す通りになります。

まずは、リスクの発生確率が低く、損失も小さい、左下のブロックを見ていきます。こちらのブロックのリスクの対処法は「保有」です。発生確率が低いのにも関わらず、損失も小さいのであれば、そのリスク自体を受け入れ、仮に発生したとしても貯金で対応するようにします。

続いて、発生確率が高く、損失が小さい、右下のブロックを見ていきます。こちらのブロックのリスクの対処法は「予防」です。高確率でリスクが発生しますが、損失が小さいため、貯金だけで備えるようにします。ただし何度もリスクが発生してしまうと、たとえ小さな損失でも、それが積み重なって大きな損失になる可能性がありますので、このブロックでは「リスクが発生しないよう徹底的に予防に努めること」が大切になります。

続いて、発生確率が高く、損失も大きい、右上のブロックを見ていきます。こちらのブロックのリスクの対処法は「回避」です。発生確率が高く、損失も大きいのであれば、そもそも近寄るべきではありません。こちらに属するリスクは、極力避けるように努めます。

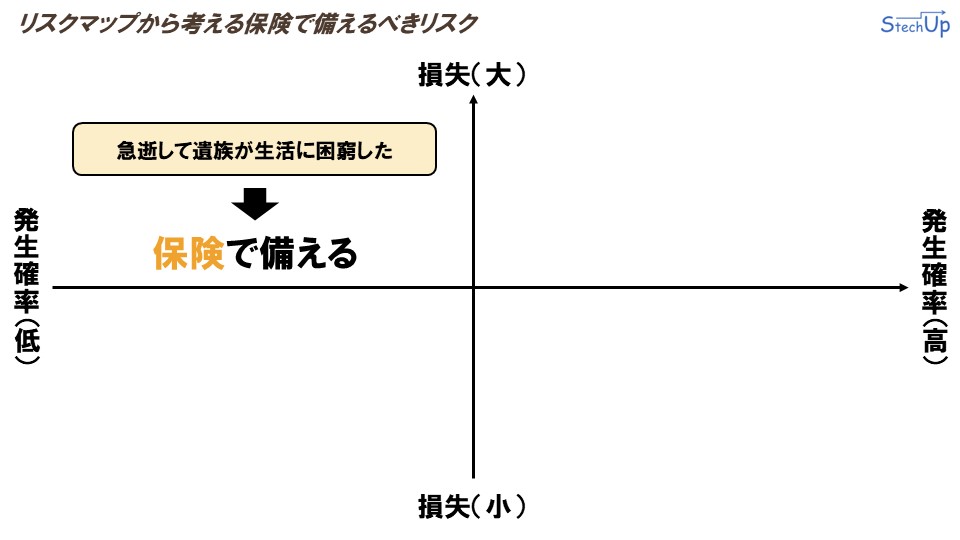

最後に、発生確率が低く、損失が大きい、左上のブロックを見ていきます。こちらのブロックのリスクの対処法は「移転」です。こちらが「保険」で備えるべきブロックとなります。発生確率が低いけど、もし発生してしまったら、損失が大きく取り返しがつかない事態に発展してしまう。このようなリスクに対して、保険で備えることで、ご自身やご家族の人生を破綻させないようにします。

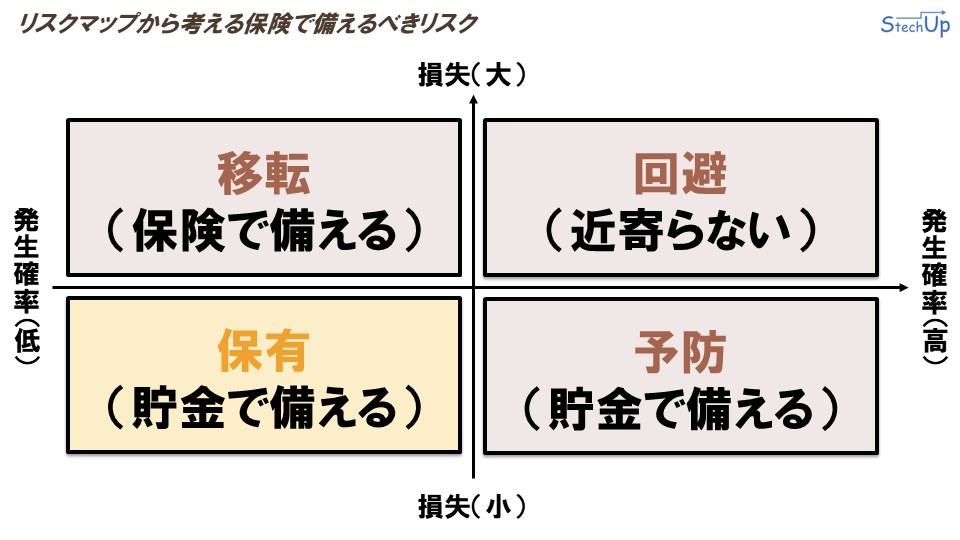

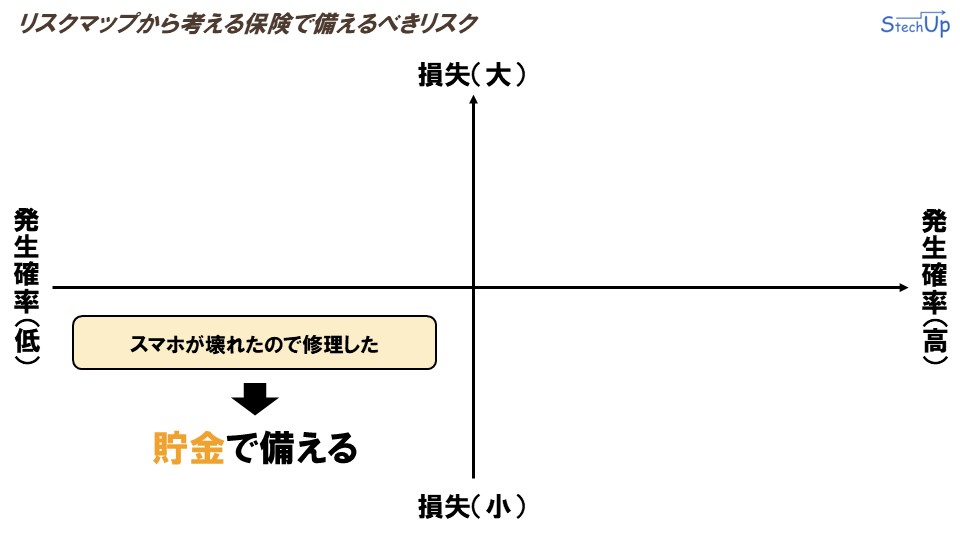

ここからは、リスクマップの各ブロックに対して実例を交えながら解説します。まずは左下の「確率低、損失小」のブロックです。

こちらのブロックの例としては、「スマホが壊れたので修理した」というような事例が考えられます。発生確率は人によりますが、基本的には通常の使い方をしている分には、スマホが壊れることはめったにありません。それにも関わらず、仮にスマホが壊れたとしても、修理費用や買い替え費用は、人生が破綻してしまうような損失を被るわけではありません。このように、発生確率が低く、損失も小さいリスクに対しては、「貯金」で備えるようにします。

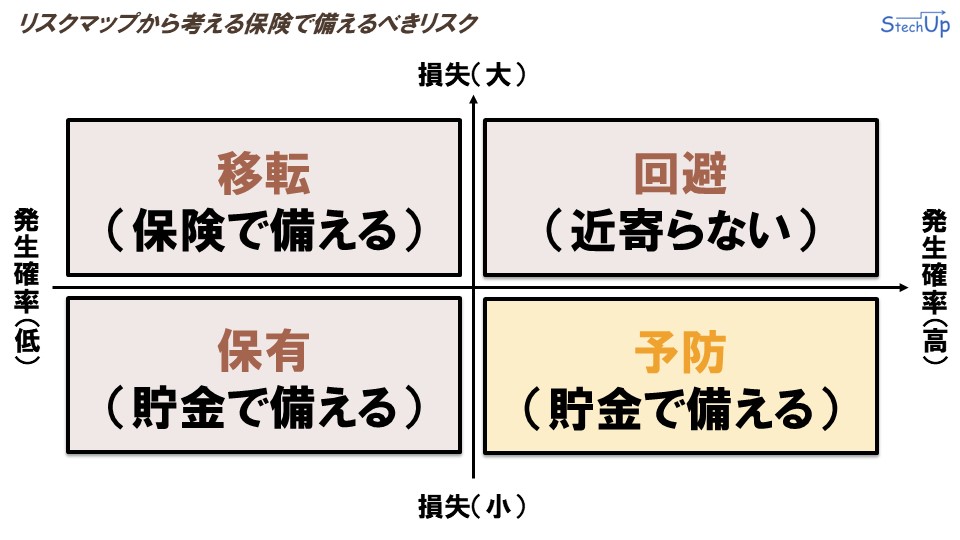

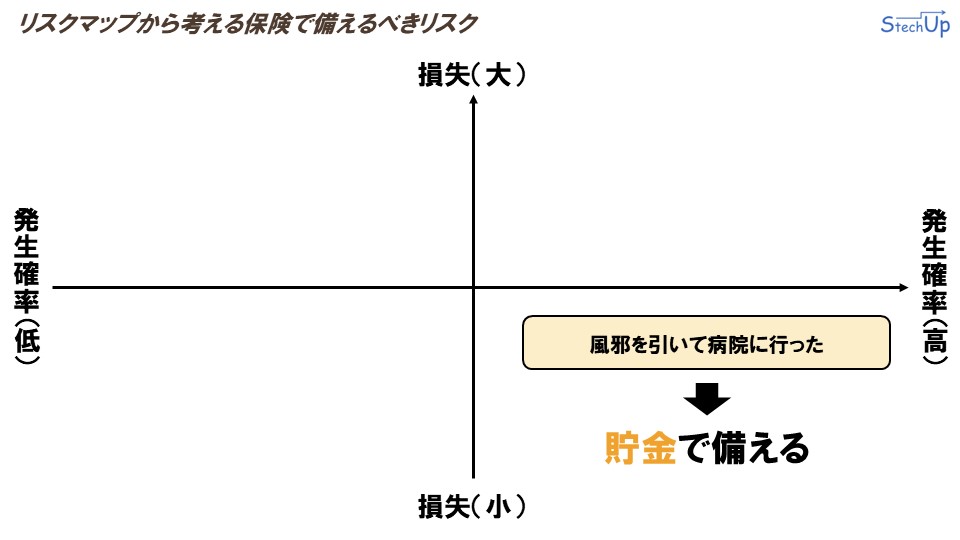

続いて、右下の「確率高、損失小」のブロックです。こちらのブロックの例としては、「風邪を引いて病院に行った」というような事例が考えられます。こちらも体が強い人や弱い人など、風邪を引く確率は人それぞれですが、一般的には、1年に1回以上風邪を引く人はたくさんいと思います。風邪を引く確率は高いですが、損失が小さいため、仮に病院にかかったとしても、貯金を切り崩して支払うようにします。病院の治療費は人生を破綻させるような大きな費用ではないですが、何度も発生してしまうと、それなりに大きな費用となってしまいます。そのため、こちらの「確率高、損失小」のリスクに対しては、そもそもこのリスクが発生しないように、今回の例で言うと風邪を引かないように、「予防」に努めることが大切です。

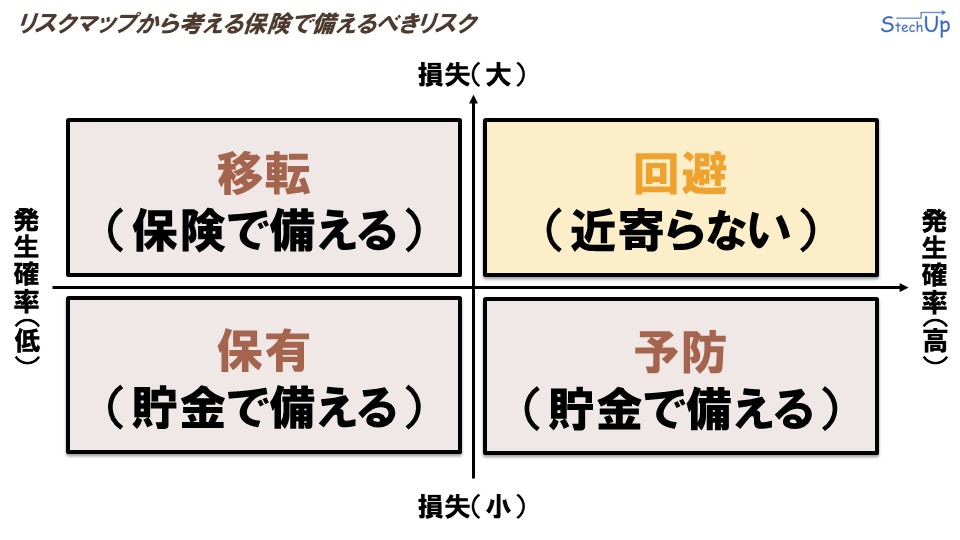

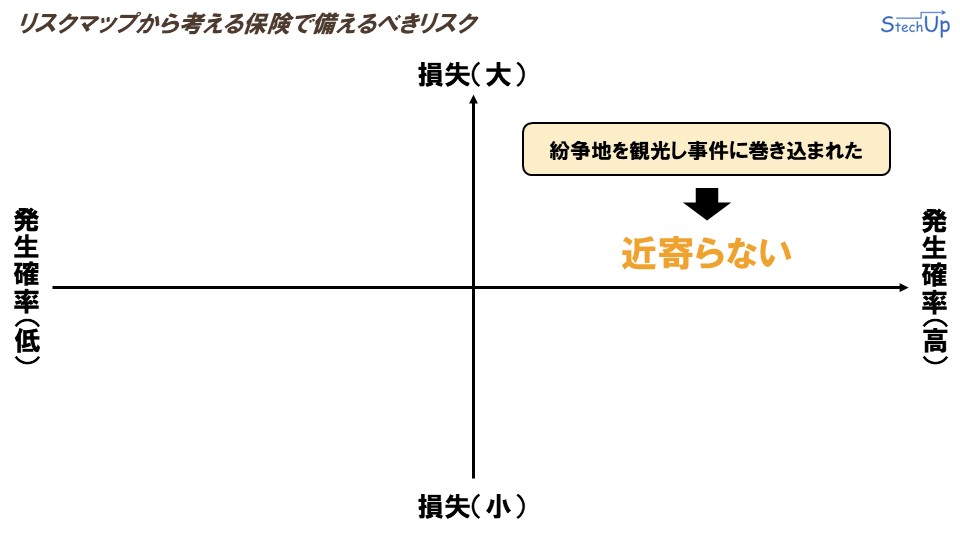

続いて、右上の「確率高、損失大」のブロックです。こちらのブロックの例としては、「紛争地を観光し事件に巻き込まれた」というような事例が考えられます。紛争地に観光に行くことは、何かしらの事件に巻き込まれる確率がとても高いです。そして、事件に巻き込まれた際には、人生が破綻する、もしくは人生が終わってしまうようなことになりかねません。つまり損失がとても大きいです。そのため、このような発生確率も高く、損失も大きいリスクに対しては、そもそも「近寄らない」こと、リスクを徹底的に避けるようにすることが大切です。

最後に、左上の「確率低、損失大」のブロックです。こちらのブロックの例としては、「急逝して遺族が生活に困窮した」というような事例が考えられます。現代の日本において、一般的には、働き盛りの現役世代の人が急逝してしまう確率はとても低いと思います。しかし、一家の稼ぎ頭の人が、何かしらの原因により亡くなった場合、残された遺族も生活が困難になり人生が破綻してしまうような事態になりかねません。このようなリスクに備えるのが「保険」の役割です。「保険」とは、このように発生確率が低いにも関わらず、損失が大きいリスクに対して備えるものだということがわかります。

以上が、リスクマップについて実例を交えた解説でした。このリスクマップの考え方は非常に重要です。この先リスクについて考える際には、ぜひこのリスクマップを思い出して、これから起こりうるリスクがどの位置に存在するのかを考えて、対策を取るようにしてください。

保険の仕組み

ここまでの解説で、「人生に起こりうる金銭的なリスク」と、「保険で備えるべきリスク」の考え方についてわかったと思います。それでは、次の質問です。

そもそも「保険」ってどのようにして成り立っているのか?皆さんは理解できていますでしょうか?

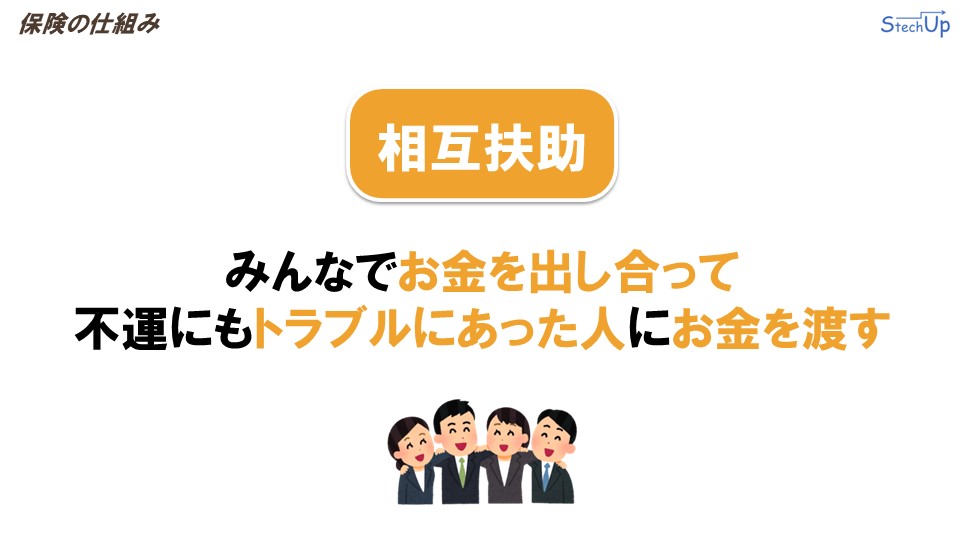

そもそも「保険」とはどのように成り立っているのか?その答えを一言で表すと「相互扶助」という仕組みによって成り立っています。「相互扶助」とは簡単に言うと、「みんなでお金を出し合って、不運にもトラブルにあった人にお金を渡す」という仕組みです。つまり保険会社とは、「みんなでお金を出し合って」という部分を「保険料」として徴収し、「不運にもトラブルにあった人にお金を渡す」という部分を「保険金」として給付する、という役割を代行している組織に過ぎないということです。

「保険は得するものではなく損するもの」。保険が「相互扶助」の考えのもとに成り立っているという仕組み上、どうしてもそのような性質を持ってしまいます。保険で得しようという考えは、ギャンブルに等しいです。保険は「確率低、損失大」に備えるもの、もしものときに備えるセーフティーネットです。それにも関わらず、みんなが保険で得してしまったら、保険の運営が成り立たなくなってしまい、その運営組織自体が破綻してしまいます。「保険は得するものではなく損するもの」、この考えは非常に重要ですので、ぜひ覚えておくようにしましょう。

保険を利用したリスクへの備え方

これまで解説してきたように、保険とは「確率低、損失大」に備えるものです。その「確率低、損失大」のリスクに備える際に、「公的保険」と「民間保険」をうまく組み合わせることがとても大切になってきます。ここでは「保険を利用したリスクへの備え方」について解説します。

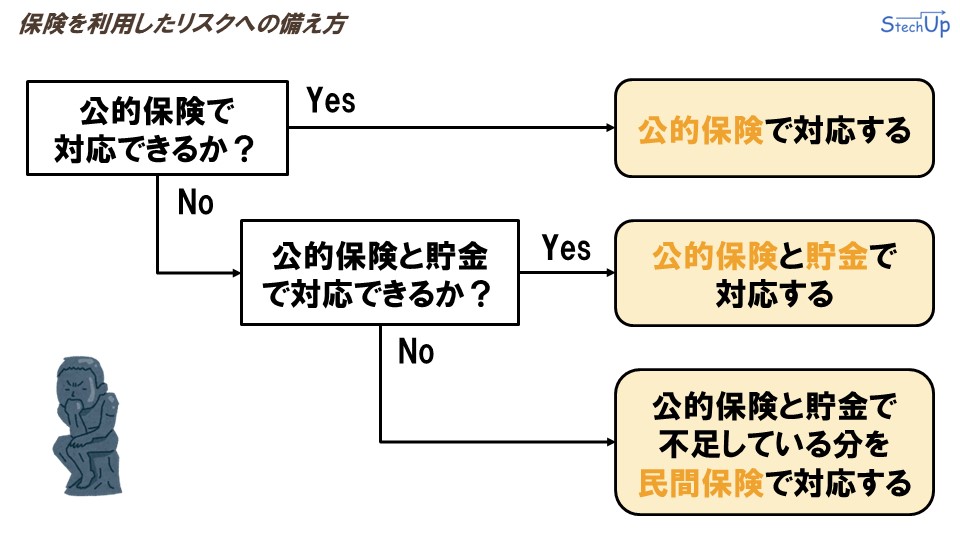

リスクマップにより、「保険で備えるべきリスク」と判断したのちに、まずはじめに検討すべき事項は、「そのリスクが公的保険で対応できるか?」ということです。「そのリスクが公的保険で対応できる」と判断した場合は、そのリスクに対しては「公的保険」のみで対応します。

「そのリスクが公的保険のみで対応できない」と判断した場合は、次に「そのリスクが公的保険と貯金の組み合わせで対応できるか?」を考えます。「公的保険と貯金で対応できる」と判断した場合は、そのリスクに「公的保険と貯金」で備えます。

仮に「公的保険と貯金だけでは対応できない」と判断に至った場合にはじめて「民間保険」の加入を検討します。そのリスクに対応するにあたって、「公的保険と貯金で不足している」と思った部分に対してのみ、「民間保険」でカバーするようにします。

これが、保険を利用したリスクへの正しい備え方です。こちらも非常に重要な考え方ですので、確実に覚えておくようにしましょう。

加入を検討すべき民間保険

これまでの説明から、リスクへの備えは「公的保険をベースに考える」ということを理解できたかと思います。しかしそもそもですが、皆さんは「公的保険でどんなリスクに備えられるのか?」知っていますでしょうか?

リスクへの備えを考えるにあたって、公的保険がどのようなリスクに対応できるのかを知ることはとても重要です。ここでは、公的保険で対応できるリスクの代表的なものについて見ていきましょう。

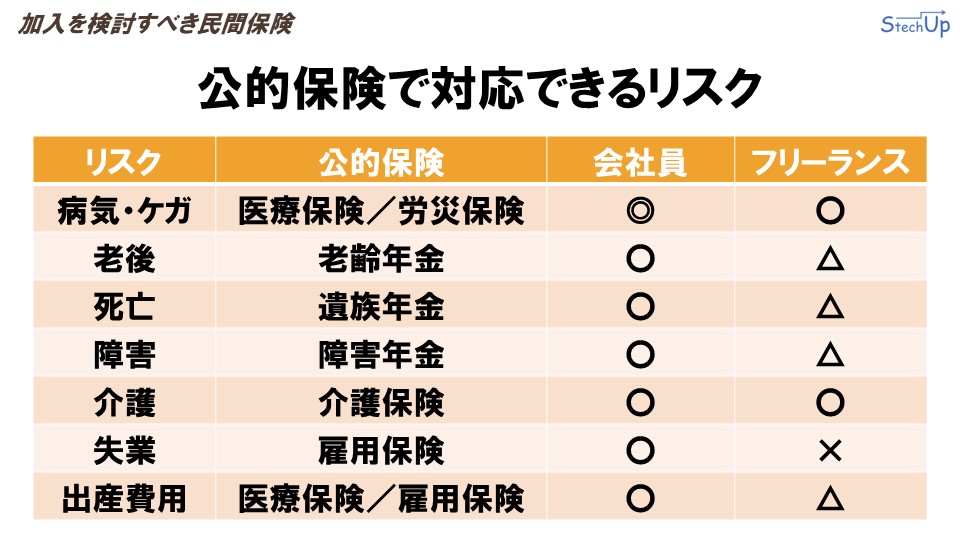

病気やケガに対するリスクについては「医療保険」や「労災保険」、老後のリスクについては「老齢年金」、死亡のリスクについては「遺族年金」、障害のリスクについては「障害年金」、介護のリスクについては「介護保険」、失業のリスクについては「雇用保険」、出産費用のリスクについては「医療保険」や「雇用保険」。このように、人生で起こりうるリスクに対して、これらの公的保険がそれぞれ用意されています。

「フリーランスになる前に学ぶお金の基礎知識」シリーズでは、これらの公的保険のうち、「医療保険」、「老齢年金」、「遺族年金」、「障害年金」について詳しく解説する予定です。

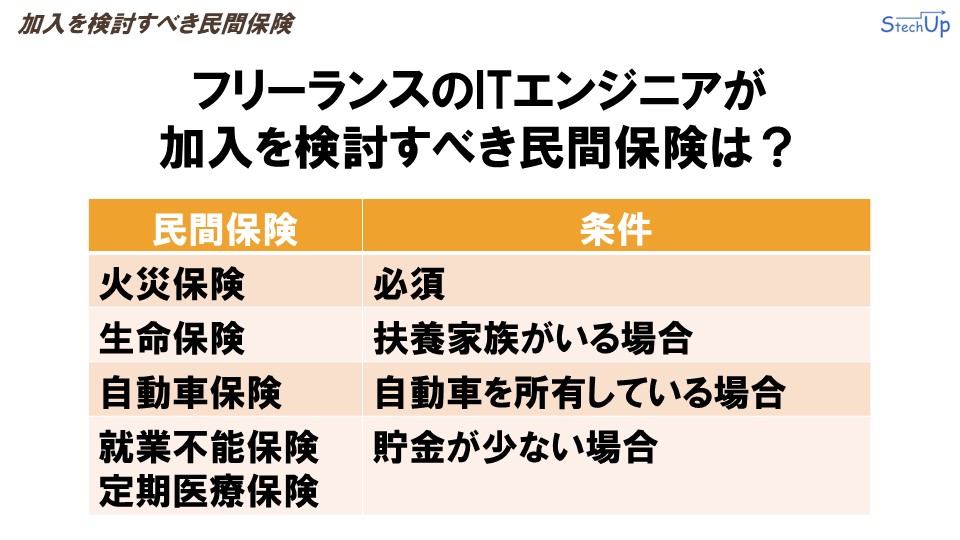

最後に、先ほど紹介した公的保険を踏まえて「フリーランスのITエンジニアが加入を検討すべき民間保険」についてお話しします。「フリーランスのITエンジニアが加入を検討すべき民間保険」は、結論上記に示す通りです。

まずは「火災保険」。こちらは誰もが必須の保険です。続いて「生命保険」。こちらは扶養家族がいる場合に必要な保険です。続いて「自動車保険」。こちらは自動車を所有している場合に必要な保険です。最後に「就業不能保険」と「定期医療保険」。これらは公的保険で備えられますが、公的保険と貯金を併せても不足していると感じたときに必要な保険です。以上が、「フリーランスのITエンジニアが加入を検討すべき民間保険」の一覧とその条件でした。

結論

今回の講義では、「保険の役割」について解説してきましたが、個人的に覚えてほしい「保険の原則」は2つです。

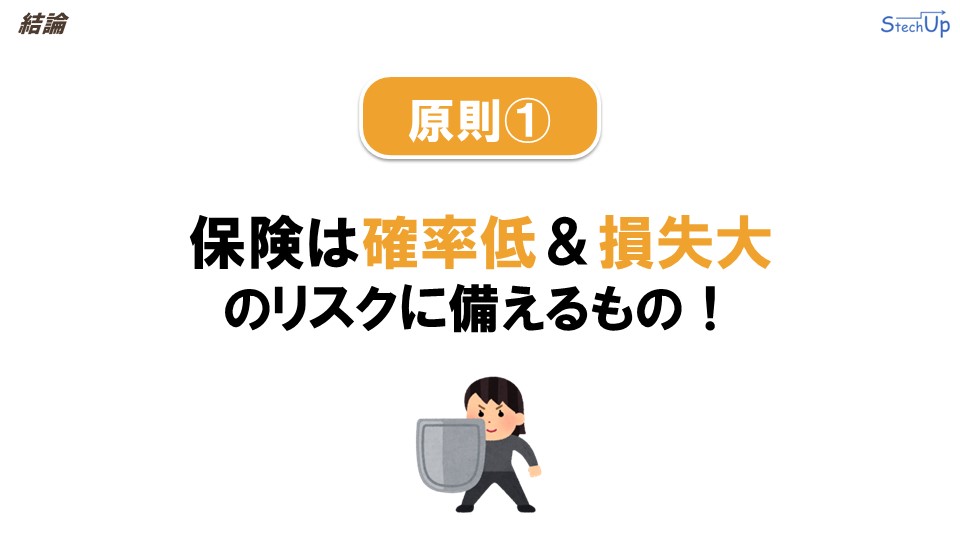

まず1つ目は、「保険は、確率低&損失大のリスクに備えるもの」ということです。保険は「確率低、損失大」のリスクに備えるものであり、それ以外のリスクに対しては、貯金や予防、回避など適切なリスクへの対処に努めるようにしましょう。これらを意識することで、無駄に民間保険に加入してしまう事態を避けることができます。

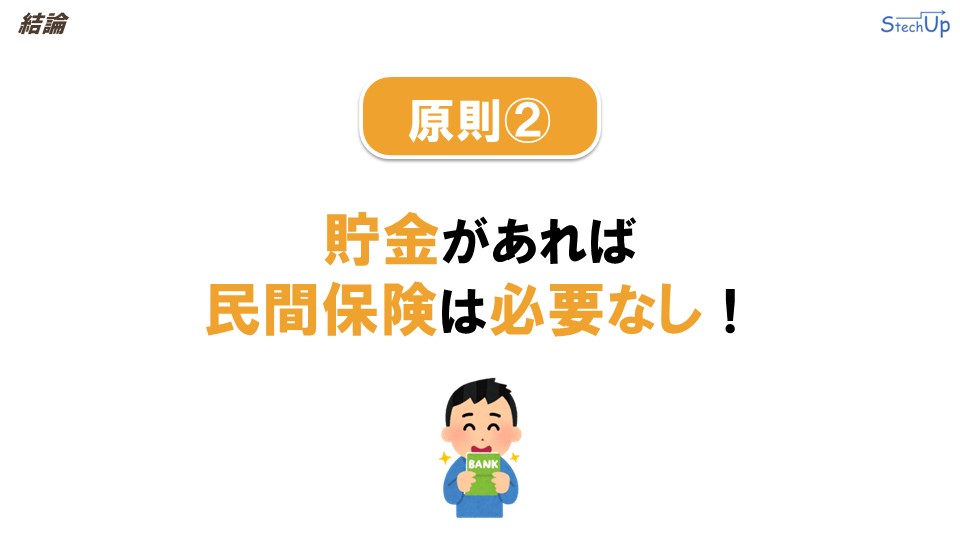

2つ目は、「貯金があれば民間保険は必要なし」ということです。「貯金」は言わば「万能の保険」です。「公的保険」と「貯金」で不足している場合に「民間保険」を検討すると解説しましたが、そもそも「貯金」が潤沢にあれば、すべての金銭的リスクに対処することができます。「民間保険」は悪いものではないですが、納める必要のある「保険料」はコストのため、ないに越したことはありません。「貯金」が足りないうちは「民間保険」をうまく活用しながら「貯金」を増やしていき、ある程度「民間保険」が無くてもリスクに備えられるまで増やせたら「民間保険」を止めると良いです。

さいごに

今回の講義はここまでです。今回は、「そもそも「保険」とは何か?」という点について学びました。次回は、公的保険である「公的医療保険」の仕組みについて解説予定です。それではまた次回お会いしましょう。