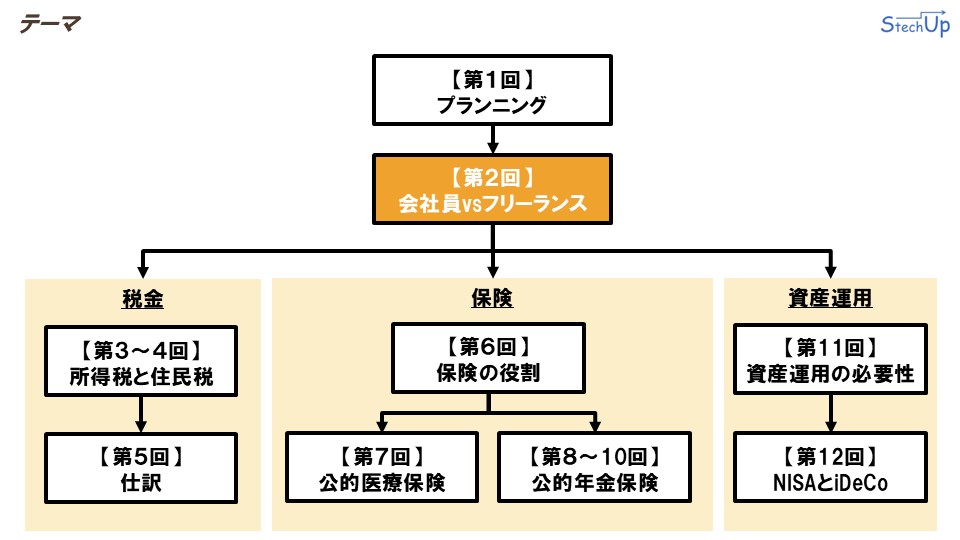

「フリーランスになる前に学ぶお金の教育」では、将来的にフリーランスを目指す会社員のITエンジニア向けに、フリーランスになる前に習得すべきお金の基礎知識を厳選してお伝えします。このシリーズを通して、フリーランスとしてつまずくことなく、充実した人生を送るための知識を身に着けていただけると幸いです。

「フリーランスになる前に学ぶお金の基礎知識」シリーズ、第2回のテーマは「会社員vsフリーランス」です。この講義では、ITエンジニアが、会社員からフリーランスへ転身する際に直面する制度上の違いや、移行に伴う必要な手続きなどについて解説していきます。

会社員とフリーランスは何が違う?

本章に入る前に、いくつか前提条件を定めます。これからお話しする制度は、年齢や働き方によって変わる部分があります。

今回は「フルタイム勤務の20代〜30代のITエンジニア」を想定して説明していきます。

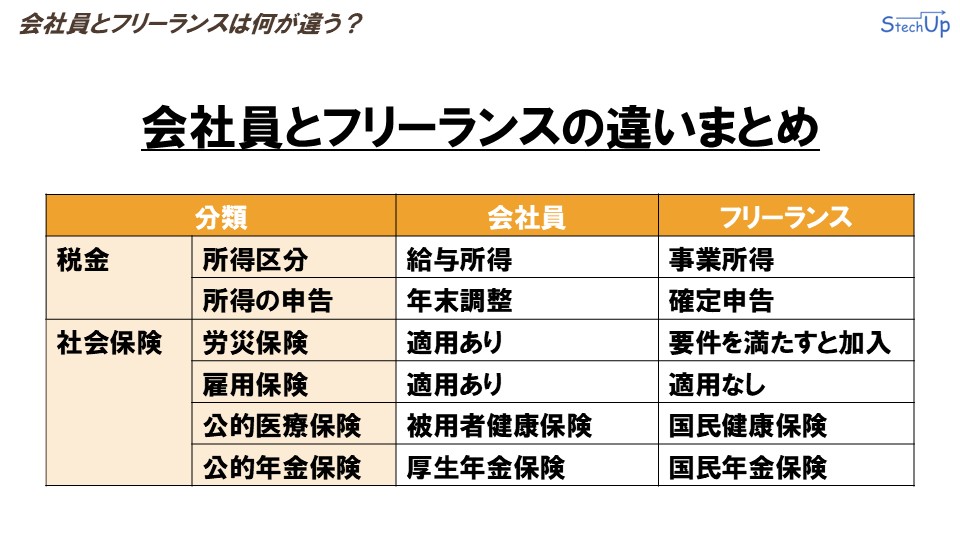

さて、このような前提のもと、会社員とフリーランスの制度上の違いをまとめたのがこちらの表です。それぞれのポイントについて、順番に解説していきます。

【税金】所得区分・所得の申告

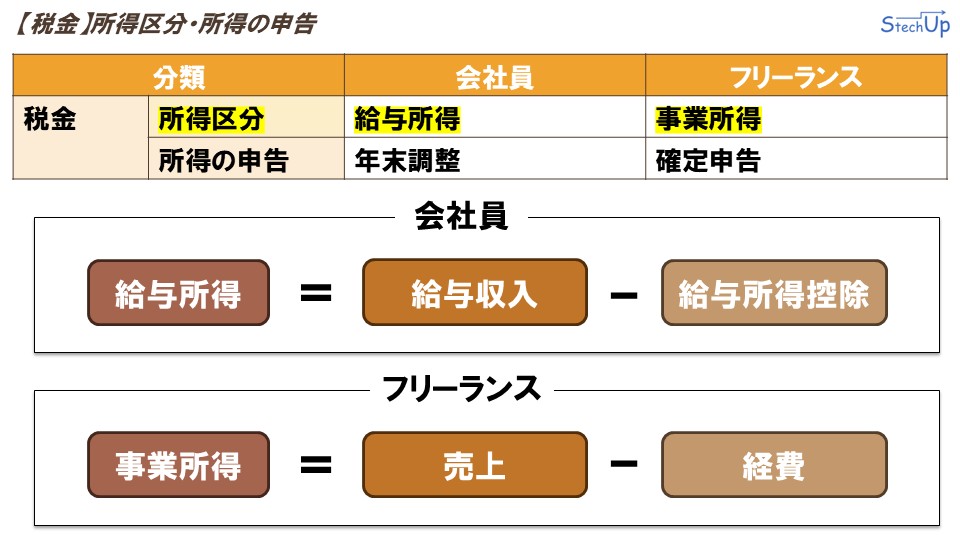

まずは、「税金」に関する違いについてです。会社員とフリーランスでは、所得税を計算する際に使われる「所得区分」が異なります。

会社員は「給与所得」、フリーランスは「事業所得」として扱われます。この「所得区分」について詳しく説明しようとすると少し長くなりますので、今回は概要だけをお伝えして、詳しい内容は次回の講義で説明します。

では、所得の計算方法がどのように違うのか、概要を見ていきましょう。

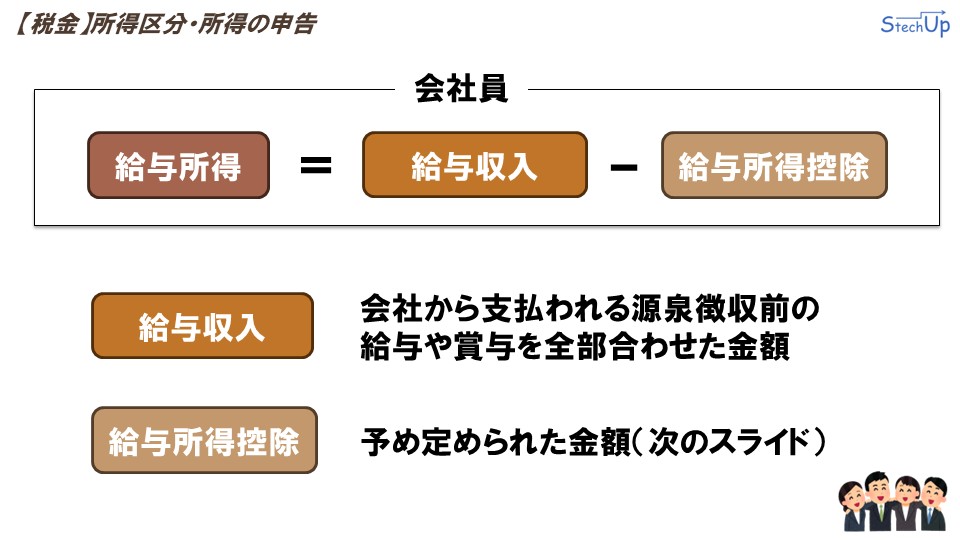

まず、会社員の場合、「給与所得」は、「給与収入」から「給与所得控除額」を引いた金額で計算されます。一方、フリーランスの場合、「事業所得」は、「売上」から「経費」を差し引いた金額で計算されます。

それぞれの要素について、もう少し詳しく説明していきます。まずは会社員の「給与所得」から。

「給与収入」とは、会社から支払われる給与や賞与の合計、つまり源泉徴収される前の総支給額のことです。

この給与収入から、自動的に差し引かれるのが「給与所得控除」です。この控除額は、実際の支出額とは関係なく、あらかじめ定められた金額が適用されます。

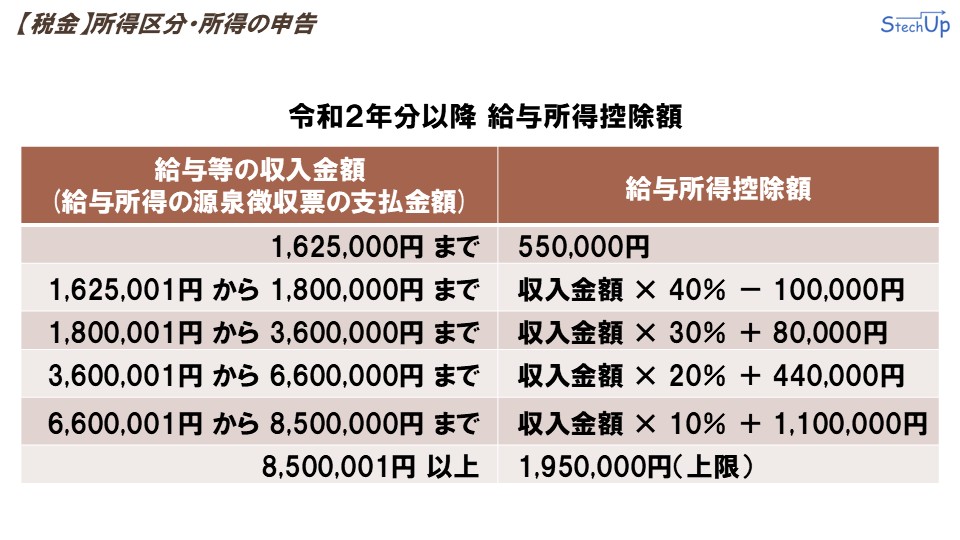

具体的な控除額は、こちらに示す通りです。控除額は、給与収入に応じて変動し、上限は195万円となっています。この制度により、会社員は控除額を自分で調整することができません。ここが、フリーランスとの大きな違いの一つです。

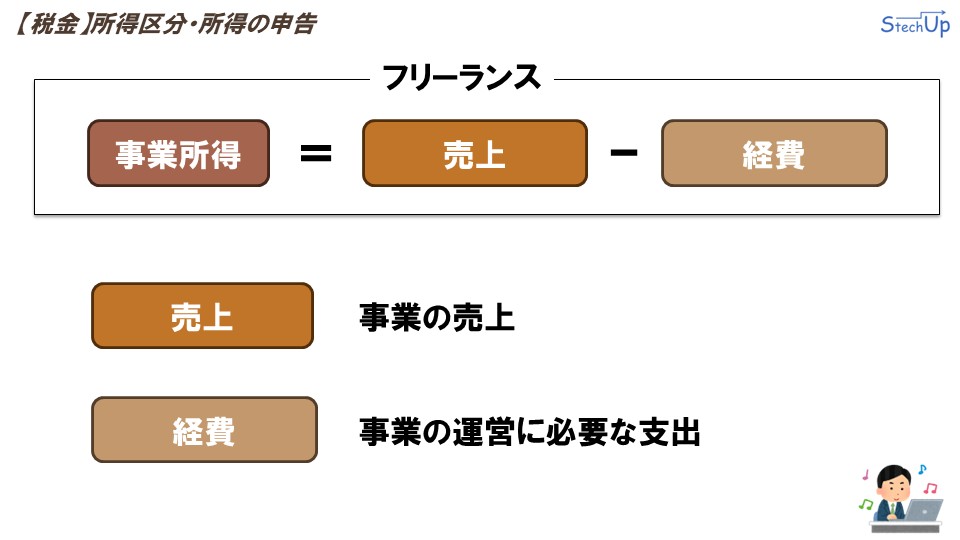

続いて、フリーランスの「事業所得」についてです。

「事業所得」は、売上から経費を引いて算出されます。この経費は、事業の運営に必要な支出が対象となります。フリーランスの場合、この経費の内容や範囲を自分でコントロールすることができます。会社員のように決まった控除額ではなく、必要な支出をきちんと経費として扱えれば、その分だけ所得を抑えることができ、節税につながる可能性があります。

次に、「所得の申告」の方法の違いについてです。

会社員の場合は、基本的に会社が年末調整によって申告を代行してくれます。この手続きは毎年12月ごろに行われます。

一方で、フリーランスは自分で「確定申告」を行う必要があります。収入や経費を管理し、正しく申告することが求められるため、会社員に比べて手間はかかりますが、自分の収支をしっかり把握できるというメリットもあります。確定申告の期間は、毎年2月16日から3月15日ごろまでです。

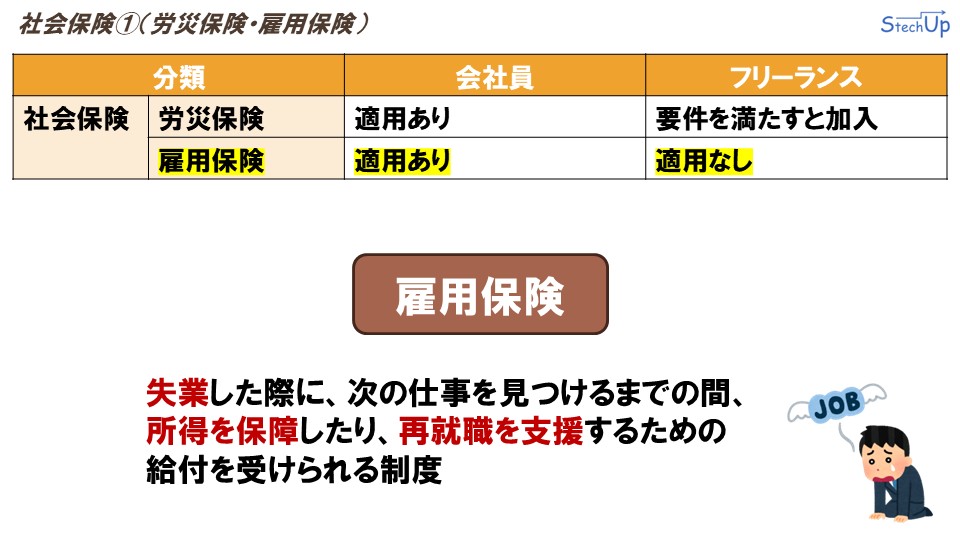

社会保険①(労災保険・雇用保険)

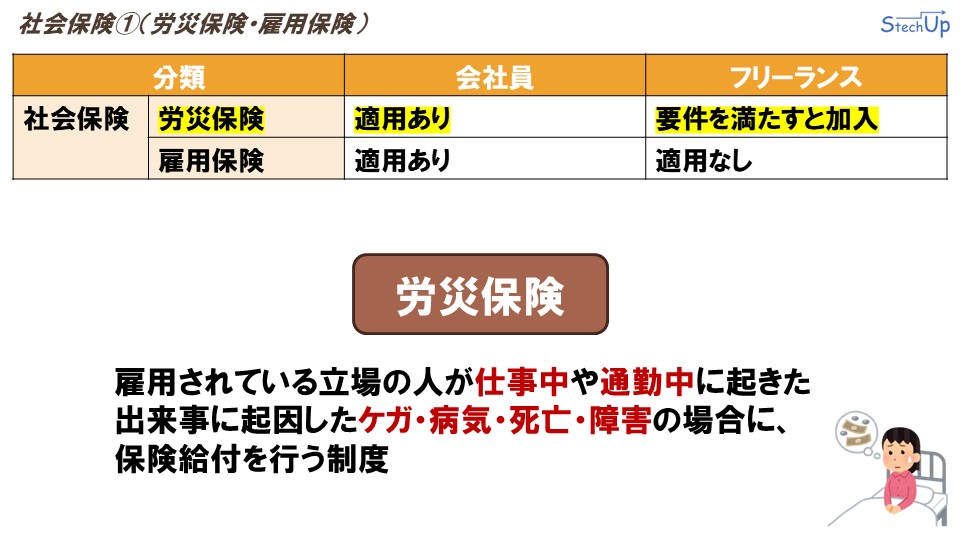

次は、社会保険の違いについてです。まず、「労災保険」についてお話しします。

「労災保険」は、仕事中や通勤中に起きたケガや病気、障害、または死亡に対して、保険給付を行う制度です。会社員は雇用されている立場なので、この保険に自動的に加入しています。一方、フリーランスは、かつては労災保険の対象外でしたが、現在では一定の要件を満たせば加入できるように法律が改正されています。加入できる条件に当てはまる方は、検討する価値がある制度です。

続いて、「雇用保険」についてです。

「雇用保険」は、失業した際に一定期間の所得を保障したり、再就職を支援してくれる制度です。この保険は「雇用されている人」が対象となるため、会社員は加入対象ですが、フリーランスは対象外となります。

社会保険②(公的医療保険・公的年金保険)

最後に、「公的医療保険」と「公的年金保険」の違いについて説明します。会社員は、「被用者健康保険」と「厚生年金保険」に加入します。フリーランスは、「国民健康保険」と「国民年金保険」に加入します。

これらの制度について、保険料と保障の面から違いを見てみましょう。

まず保険料の面では、会社員の方が一般的に保険料は高めに設定されています。ただし、そのうち半分は会社が負担してくれるため、自己負担額は抑えられます。

一方で、フリーランスは保険料をすべて自分で負担しなければなりません。この点では、会社員の方が負担が軽く感じられるかもしれません。

次に、保障の面での違いです。会社員は、保険料を多く支払っている分、保障内容も手厚くなっています。対してフリーランスは、支払う保険料が少ない分、保障も薄くなる傾向があります。

このように、保険料の負担と保障の手厚さはトレードオフの関係にあります。どちらが良いかは一概には言えず、ご自身の価値観やライフスタイルに合わせて選んでいくことが大切です。

フリーランス化する際にやること

第1章では、会社員とフリーランスの制度面の違いについて、税金と社会保険観点からご紹介しました。続いて第2章、「フリーランス化する際にやること」についてお話しします。

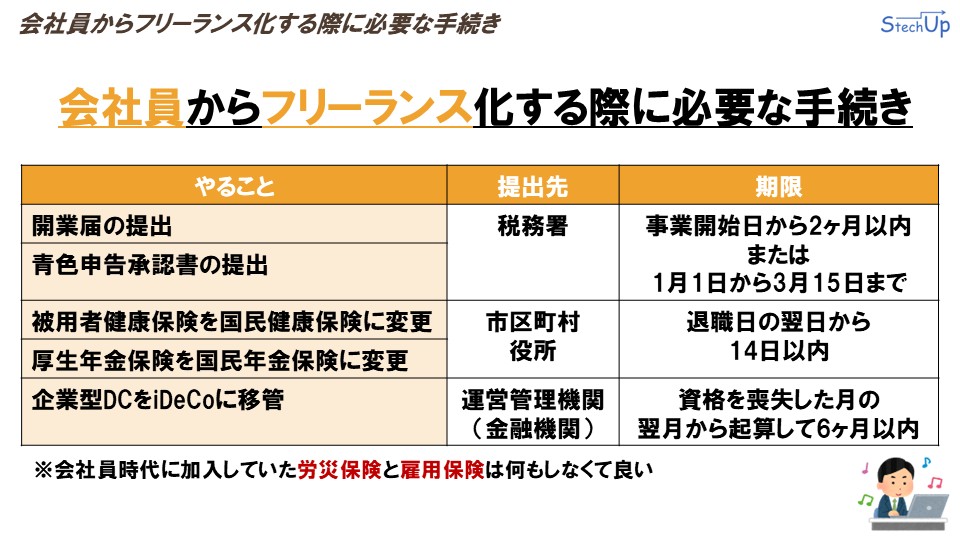

会社員からフリーランス化する際に必要な手続き

この章では、会社員からフリーランスへ転身する際に必要な手続きについてまとめていきます。細かい話をすれば他にもありますが、今回は特に重要なものに絞ってご紹介します。それでは、順番に見ていきましょう。

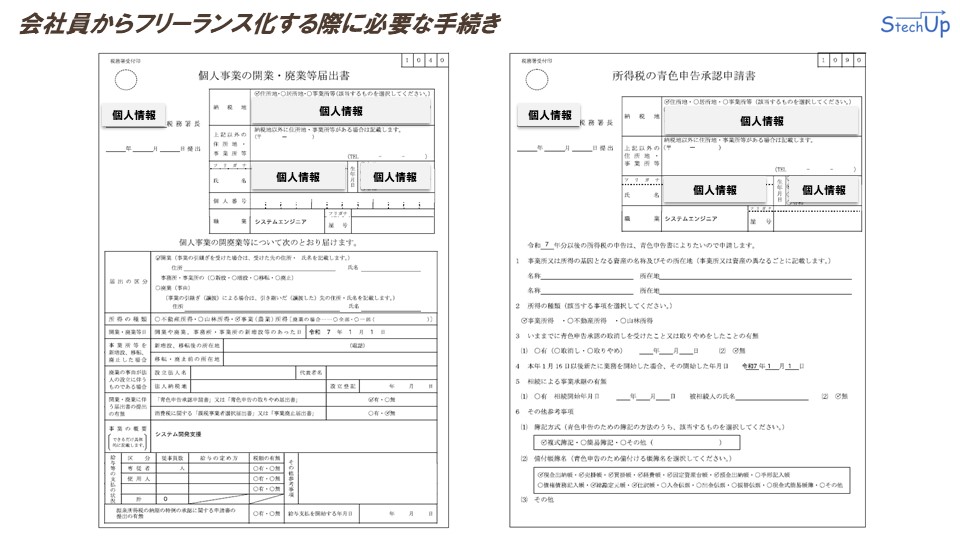

開業届の提出と青色申告承認書の提出

まずは、「開業届」と「青色申告承認書」についてです。

これらは、事業を始めた日から2ヶ月以内、もしくは1月1日から3月15日までに、税務署へ提出する必要があります。提出方法には、税務署の窓口に書面を持参する方法のほか、オンラインでの提出も可能です。窓口での手続きもシンプルで、だいたい30分以内で終わります。

ちなみに、オンラインで提出する場合は、マネーフォワードクラウド開業届などのWebサービスを使うと便利です。税務署に紙で提出する場合も、形式は同じなので、こういったWebサービスで事前に作っておくのがおすすめです。

国民健康保険と国民年金保険

続いて、「健康保険」と「年金保険」についてです。

基本的には、会社員時代の「被用者健康保険」から「国民健康保険」へ、そして「厚生年金保険」から「国民年金保険」への切り替えが必要です。

ただし、健康保険については、会社員時代に加入していた健康保険組合を、退職後も最大2年間継続できる制度があります。その制度を利用するのもひとつの選択肢です。

なお、「国民健康保険」や「国民年金保険」への切り替えは、退職日の翌日から14日以内に、市区町村の役所で手続きをする必要があります。

iDeCo

最後に、「iDeCo」についてです。

会社で「企業型DC」に加入していた方は、それを「iDeCo」に移管する必要があります。移管の期限は、資格を喪失した月の翌月から6ヶ月以内。手続きは運営管理機関、つまり金融機関などで行います。

以上が、会社員からフリーランスになる際に必要な手続きです。

補足として、第1章でも解説しましたが、会社員時代に加入していた「労災保険」や「雇用保険」は、フリーランスになると基本的に適用外となるため、特別な手続きは不要です。

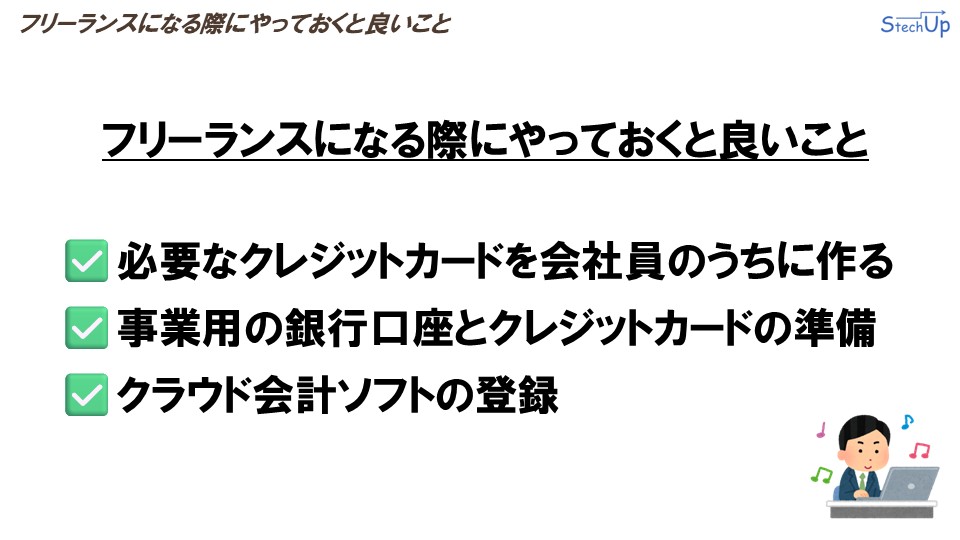

フリーランスになる際にやっておくと良いこと

次に、フリーランスになる際に「やっておくと良いこと」についてお話しします。ポイントは3つあります。

1つ目は、必要なクレジットカードを会社員のうちに作っておくこと。

2つ目は、事業用の銀行口座とクレジットカードを準備すること。

そして3つ目は、クラウド会計ソフトへの登録です。

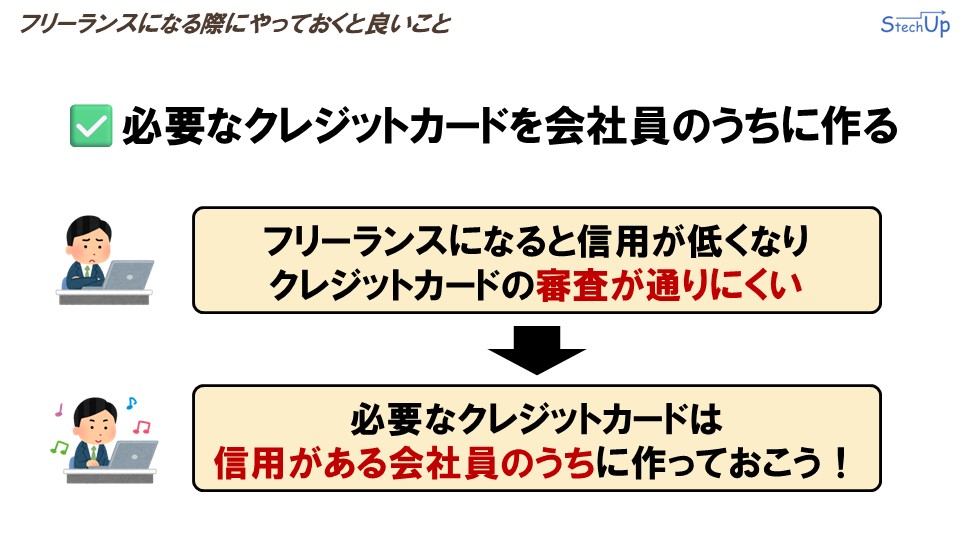

必要なクレジットカードを会社員のうちに作る

では1つ目、「必要なクレジットカードを会社員のうちに作ること」について。

フリーランスになると、社会的な信用度が下がる傾向があり、クレジットカードなどの審査が通りにくくなります。

そのため、もし今後クレジットカードを作る予定がある場合は、会社員のうちに作っておくことがおすすめです。

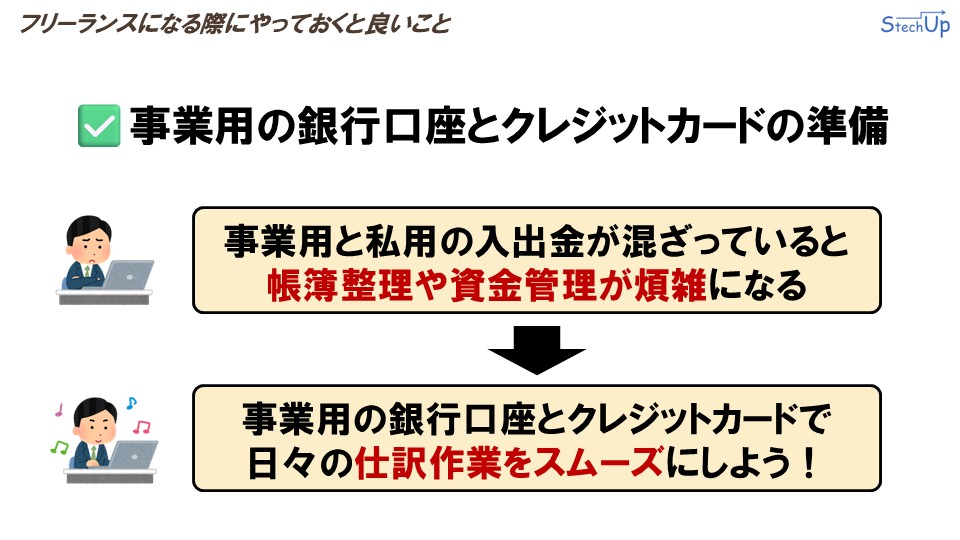

事業用の銀行口座とクレジットカードの準備

続いて2つ目、「事業用の銀行口座とクレジットカードの準備」について。

私用の銀行口座やクレジットカードをそのまま事業用として使うと、入出金が混ざってしまい、帳簿の整理や資金の管理が煩雑になります。

そこで、事業用の銀行口座とクレジットカードを別途用意しておくことで、仕訳作業がぐっと楽になります。

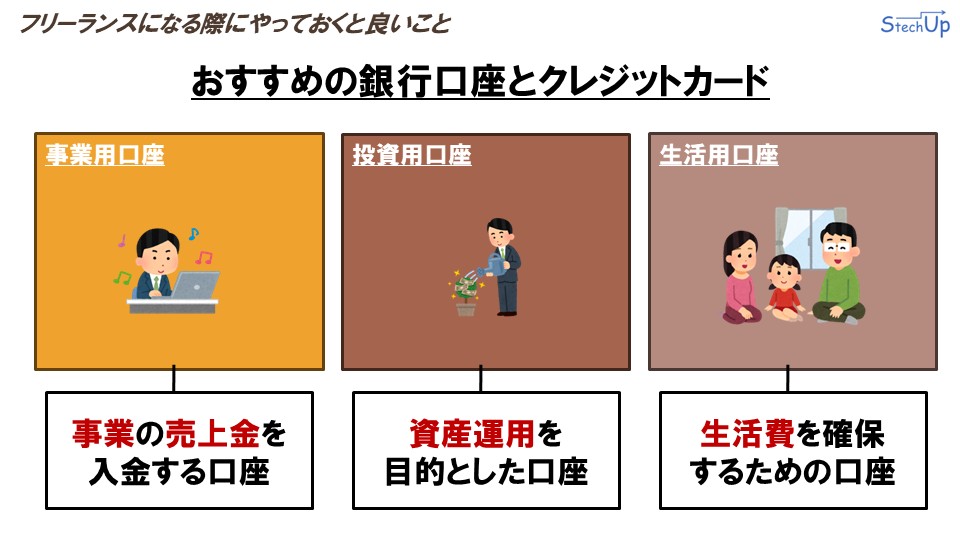

おすすめの銀行口座とクレジットカード

ここで、私がおすすめする銀行口座とクレジットカードの構成についてご紹介します。

銀行口座は3つに分けるのが基本方針です。それぞれ、「事業用口座」「投資用口座」「生活用口座」です。

事業用口座は、事業の売上が入金される口座。

投資用口座は、資産運用を目的とした口座。

生活用口座は、日常の生活費を確保するための口座です。

口座の目的をきっちり分けて、入出金が混ざらないようにすることが大切です。特にフリーランスになると、資産運用の重要度が高まります。なぜ資産運用が大事なのかについては、本シリーズの第11回と第12回で詳しく解説します。

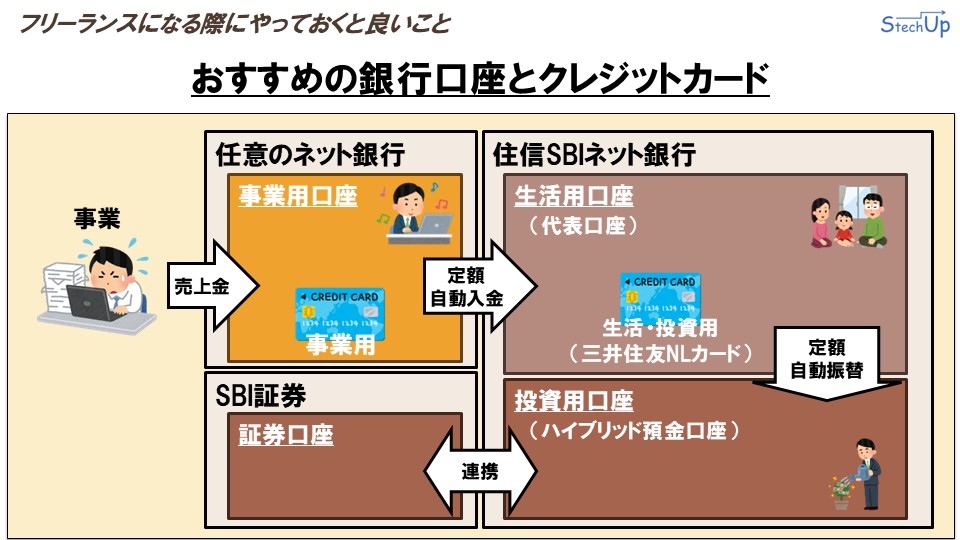

これら3つの銀行口座に対して、それぞれの銀行とクレジットカードを紐づけていきます。

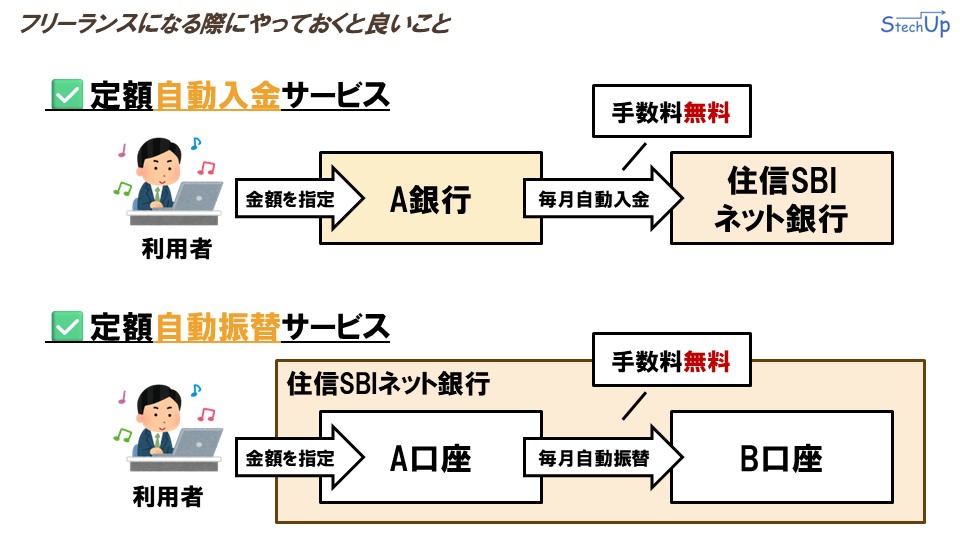

私のおすすめは、住信SBIネット銀行を中心に配置することです。生活用と投資用の口座に住信SBIネット銀行を使い、事業用は任意のネット銀行で構いません。住信SBIネット銀行を軸にする理由は、定額自動入金と定額自動振替という便利なサービスが無料で使えるからです。

定額自動入金は、他の銀行から毎月一定額を自動的に住信SBIネット銀行へ移してくれるサービスです。指定した日付・金額に基づいて、資金を自動で移動してくれるため、非常に便利です。

一方、定額自動振替は、住信SBIネット銀行の中で複数の口座を作り、それらの間で定期的に資金を振り分けられる機能です。このサービスも無料で利用できます。こういった機能を活用することで、銀行口座の使い分けがとてもスムーズになります。

銀行口座の全体像としては、まず、住信SBIネット銀行をハブとして、定額自動入金で他行と連携させ、さらにその内部で定額自動振替を使って、生活用口座と投資用口座に分けて管理するという形です。

口座の種類についてもう少し詳しく触れると、生活用には住信SBIネット銀行の代表口座、投資用にはハイブリッド預金口座を使うのがベターです。このハイブリッド預金口座は、SBI証券と連携させることで、資産運用を効率よく行えるようになります。フリーランスにとって資産運用は必須と言っても過言ではないので、SBI証券とセットで使えるこの仕組みは非常におすすめです。

口座の設計ができたら、次にクレジットカードの配置です。事業用と私用でカードを分けて使うことは、必須だと考えてください。事業用銀行口座には事業用のカードを、生活用・投資用口座には私用のカードを紐づけておきましょう。

私用カードについては、住信SBIネット銀行の代表口座に紐づけた三井住友NLカードをおすすめします。このカードは年会費無料で使えるうえ、SBI証券でのクレジットカード積立にも対応しています。利便性が高く、ポイントもある程度付きますので、コストパフォーマンスの良い一枚です。

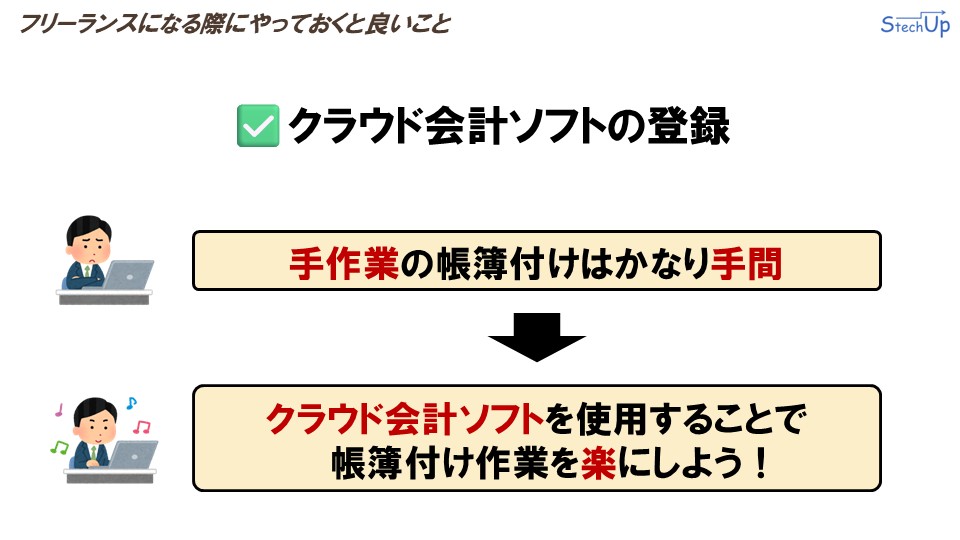

クラウド会計ソフトの登録

最後に、クラウド会計ソフトの登録についてです。

フリーランスになると、自分で帳簿をつける必要がありますが、これをすべて手作業でやるのはとても大変です。

そのため、クラウド会計ソフトを使って、こうした作業を効率化するのが非常におすすめです。

クラウド会計ソフトの代表的なサービスと言えば、マネーフォワードクラウドやfreeeなどのサービスがあります。本業に集中するためにも、早めの導入を検討してください。

さいごに

今回の講義はここまでです。会社員とフリーランスの制度の違いや、フリーランスになる際に必要な手続き、そして準備しておきたいことについて学んでいただきました。次回は、「所得税と住民税の仕組み」について詳しく解説していきます。それでは、次回の講義でまたお会いしましょう。