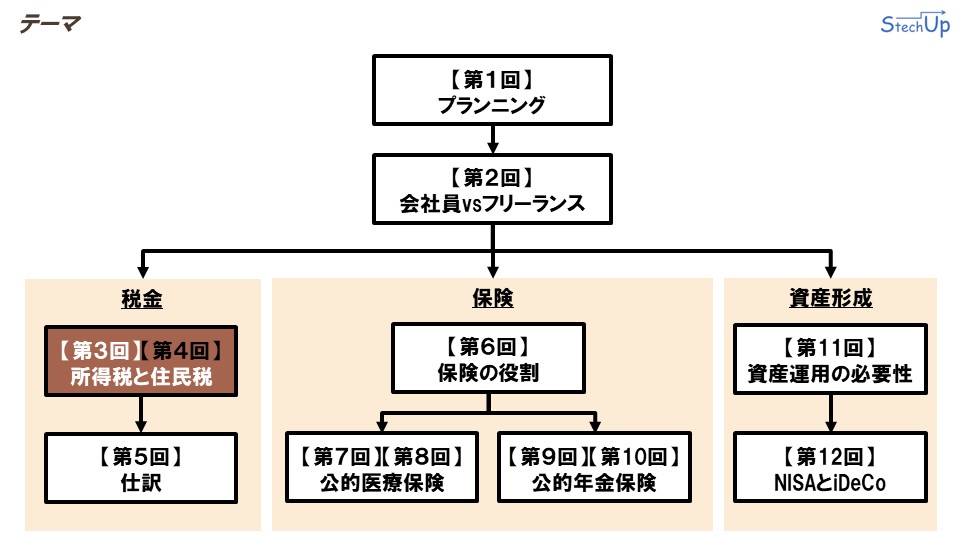

「フリーランスになる前に学ぶお金の基礎知識」では、将来的にフリーランスを目指す会社員のITエンジニア向けに、フリーランスになる前に習得すべきお金の基礎知識を厳選してお伝えします。このシリーズを通して、フリーランスとしてつまずくことなく、充実した人生を送るための知識を身に着けていただけると幸いです。

「フリーランスになる前に学ぶお金の基礎知識」シリーズの第3回目である今回は「所得税と住民税」です。今回の講義では、フリーランスのITエンジニアが避けては通れない、確定申告に関わる「所得税と住民税」の算出方法について解説します。

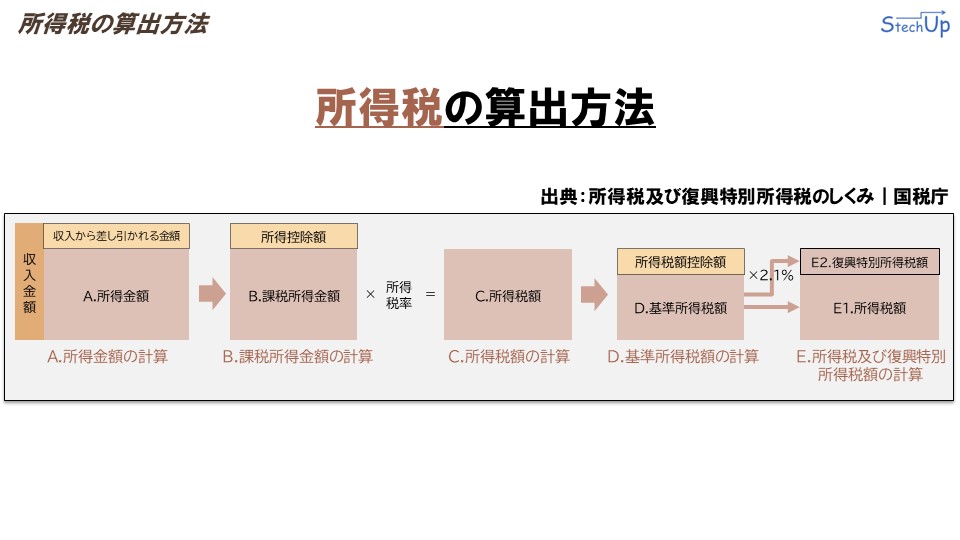

所得税の算出方法

本章では「所得税の算出方法」について学んでいきます。「所得税の算出方法」は、上図の通りとなっています。最終的に納める所得税の納税額は「E.所得税及び復興特別所得税」です。ここで、従来の「所得税」に加えて、「復興特別所得税」と呼ばれる税金も徴収されていることがわかると思います。

「復興特別所得税」についてご存じない方もいるかもしれません。「復興特別所得税」を簡単に説明します。「復興特別所得税」とは、東日本大震災の復興支援策を実施するために必要な財源を確保する目的で導入された税金です。これは一時的な措置であり、2037年までの徴収が予定されている特別な税金です。

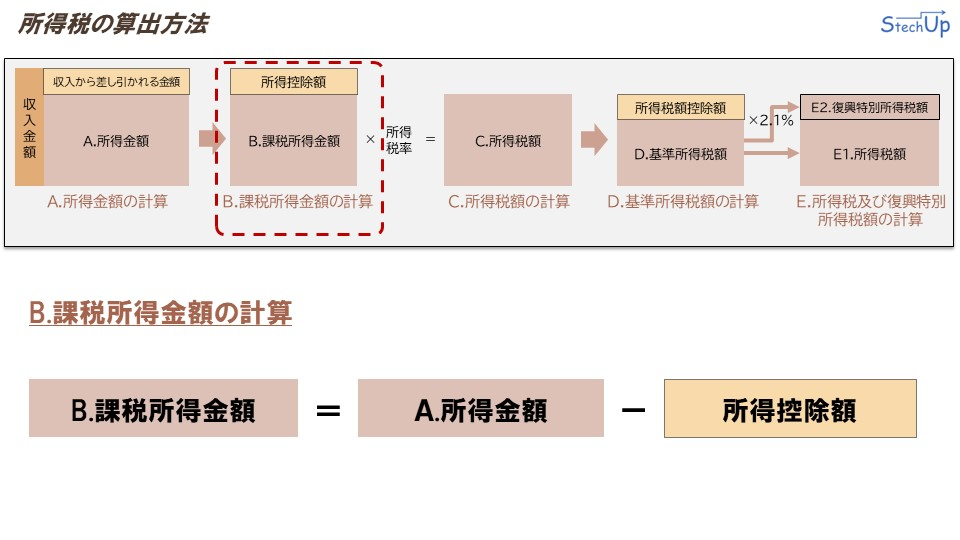

所得税の算出方法について、簡単に流れを説明します。

- A.所得金額の計算:「収入金額」から「収入から差し引かれる金額」を引いて「A.所得金額」を求める

- B.課税所得金額の計算:「A.所得金額」から「所得控除額」を引いて「B.課税所得金額」を求める

- C.所得税額の計算:「B.課税所得金額」に「所得税率」を掛けて「C.所得税額」を求める

- D.基準所得税額の計算:「C.所得税額」から「所得税額控除額」を引いて「D.基準所得税額」を求める

- E.所得税及び復興特別所得税額(当年度の最終的に納める納税額)の計算:「D.基準所得税額」の2.1%を「D.基準所得税額」に加算し「E.所得税及び復興特別所得税」が求める

以上のプロセスを経て、所得税の納税額が決められます。ここまで、簡単に計算の流れを説明してきましたが、各項目について、もう少し詳細に解説します。

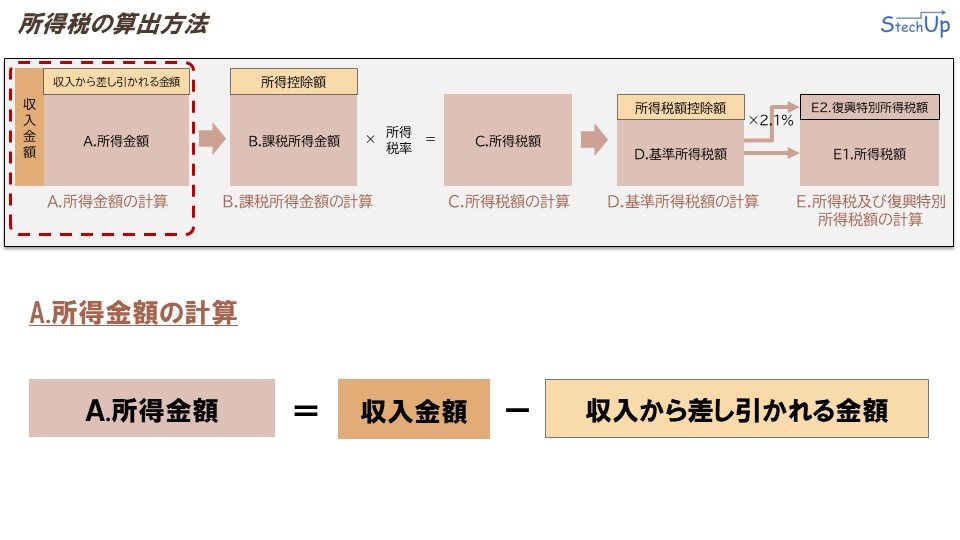

A.所得金額の計算

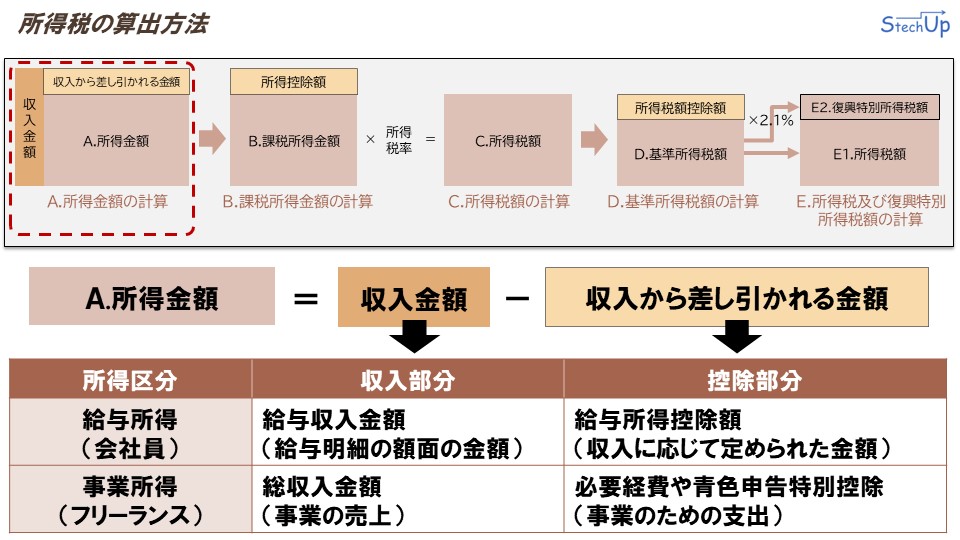

まずは、「A.所得金額の計算」から見ていきます。「A.所得金額」は、「収入金額」から「収入から差し引かれる金額」を引くことで求められます。この「収入金額」と「収入から差し引かれる金額」について、詳しく見ていきます。

「収入金額」と「収入から差し引かれる金額」について、会社員とフリーランスのそれぞれの視点から説明します。前回の講義で触れたように、会社員とフリーランスでは所得の区分が異なります。会社員は「給与所得」、フリーランスは「事業所得」に分類されます。「給与所得」と「事業所得」では、「収入金額」と「収入から差し引かれる金額」の計算方法が異なります。

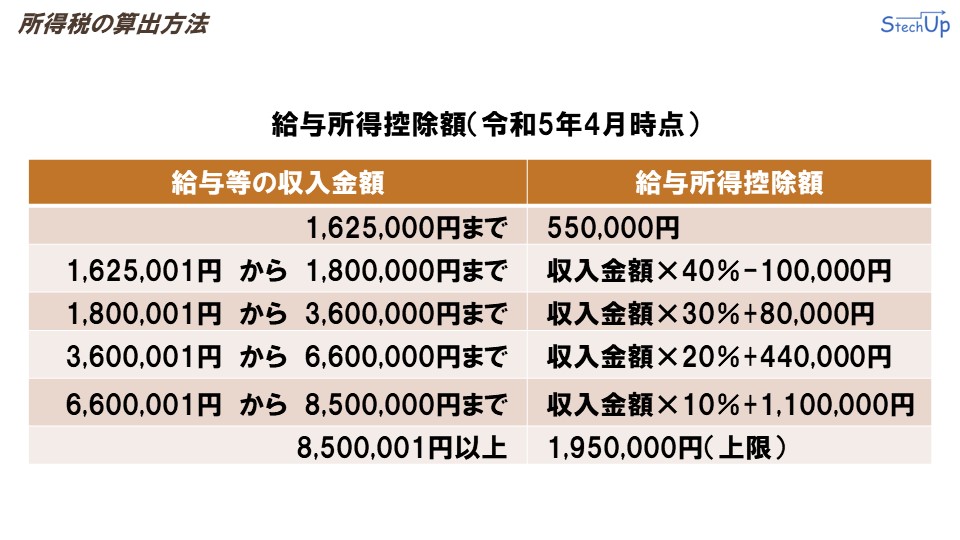

まず「給与所得」についてです。「給与所得」の「収入部分」は、「給与収入金額」、すなわち給与明細に記載されている額面の金額に相当します。一方、その「控除部分」は「給与所得控除額」になります。この「給与所得控除額」は収入の額に応じて定められているものです。「給与所得控除額」の設定値については、下表に示します。「給与等の収入金額」が増加するにつれ、「給与所得控除額」も増えますが、850万円を超えると、「給与所得控除額」は一律195万円に固定されます。このため、収入が高い会社員は、「給与所得控除」の恩恵を比較的少なく感じるかもしれません。

続いて、「事業所得」についてです。「事業所得」の「収入部分」に該当するのは、「総収入金額、いわゆる事業の売上」です。一方で、「控除部分」に該当するのは、「必要経費や青色申告特別控除」です。「青色申告特別控除」については、次回の講義で解説予定ですが、これは最大65万円まで控除が可能なお得な制度です。

B.課税所得金額の計算

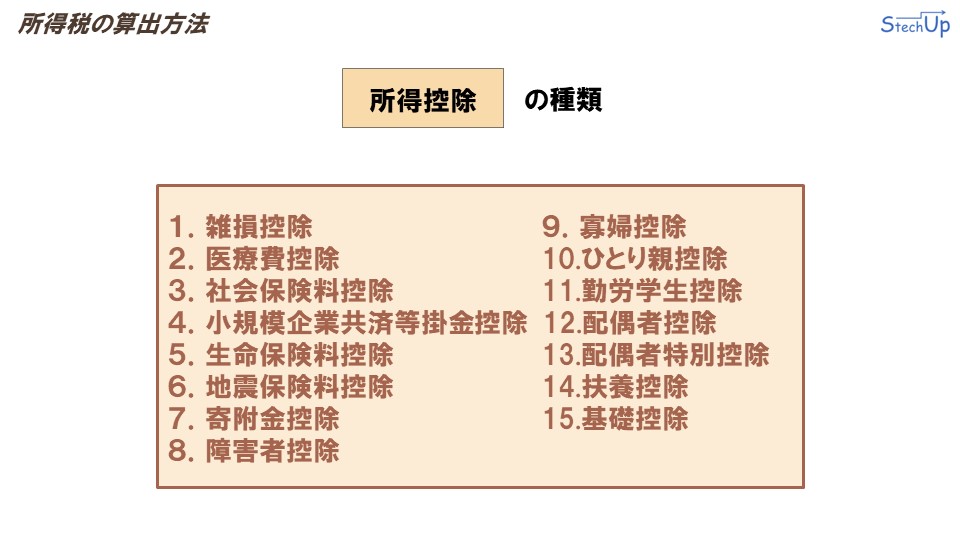

次に、「B.課税所得金額の計算」を見ていきます。「B.課税所得金額」は、「A.所得金額」から「所得控除額」を差し引くことで算出されます。下表が、「所得金額」から控除できる「所得控除」の種類です。これらの項目について、今回は解説しません。代表的な項目については、次回の講義で解説予定です。

C.所得税額の計算

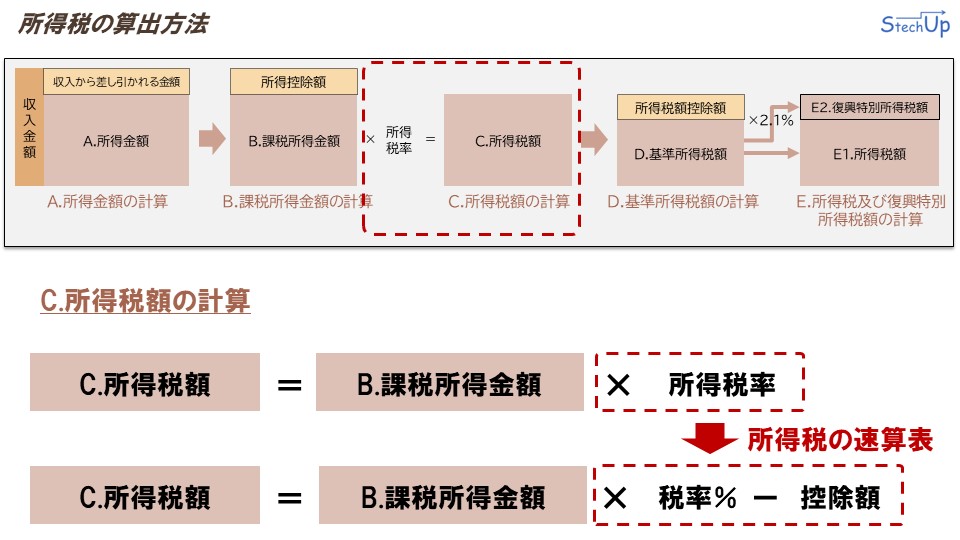

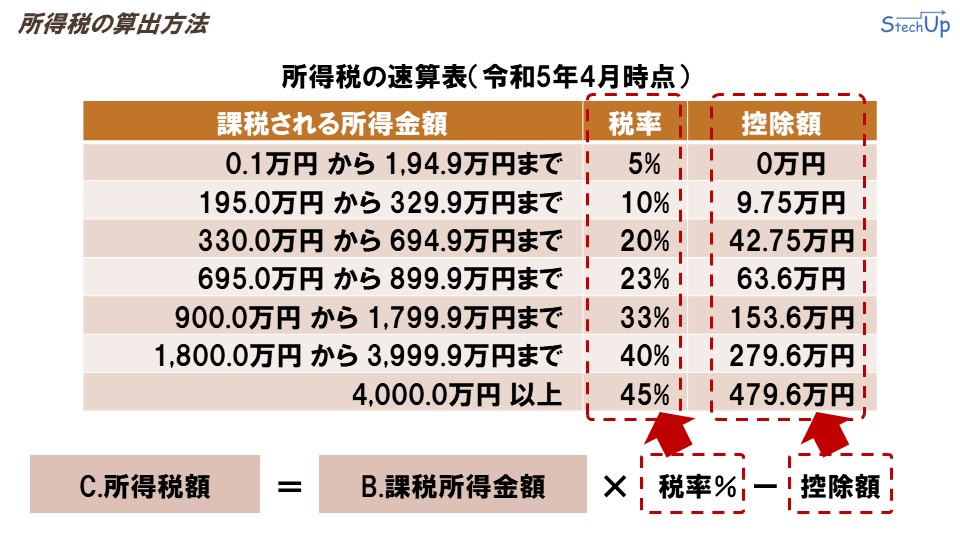

次に、「C.所得税額の計算」を見ていきます。「C.所得税額」は、先ほど求めた、「B.課税所得金額」に「所得税率」を掛けることで求めます。日本の所得税制では、「超過累進課税制度」が採用されています。この制度により、所得が増えるほど税率も高くなります。所得税額の計算には一般に、「所得税の速算表」が使われます。「B.課税所得金額」をもとに、「所得税の速算表」に記載された「税率」を適用し、その後で「控除額」を引くことで、最終的な「所得税額」が求められます。

下表に示すのが「所得税の速算表」です。「課税される所得金額」に応じて「税率」と「控除額」が定められています。さらに、「課税される所得金額」が増加するにつれて、税率も上昇します。これが「超過累進課税制度」の特徴です。税率は5%から始まり、最高45%までとなっており、それ以上は増加しません。実際の「所得税額」は、「課税所得金額」に対して速算表の「税率」を適用し、さらに「控除額」を差し引くことで算出されます。

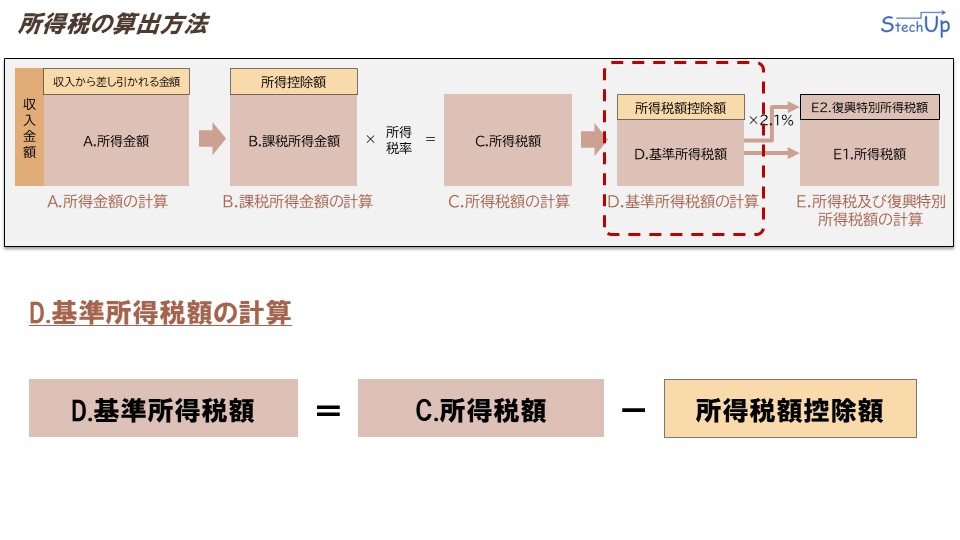

D.基準所得税額の計算

次に、「D.基準所得税額の計算」を見ていきます。「D.基準所得税額」は、「C.所得税額」から「所得税額控除額」を差し引くことで求められます。

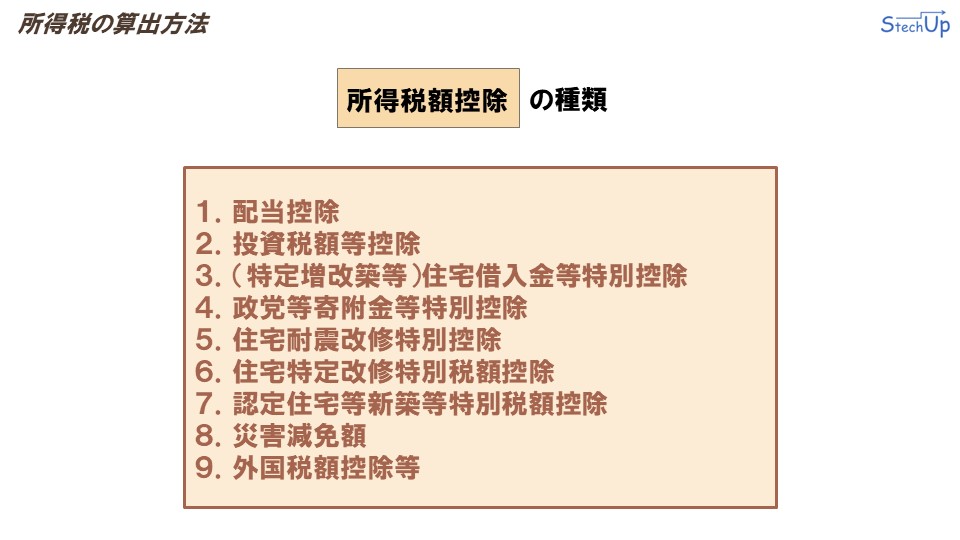

下表に示すのが、「所得税額」から控除できる「所得税額控除」の種類です。いくつか見慣れない項目もありますね。私たち一般の人にとって馴染み深いのは、「住宅借入金等特別控除」、通称「住宅ローン控除」ぐらいかもしれません。「所得税額控除」を利用する方は全体的に少ないため、本講義では詳細な説明を省略します。

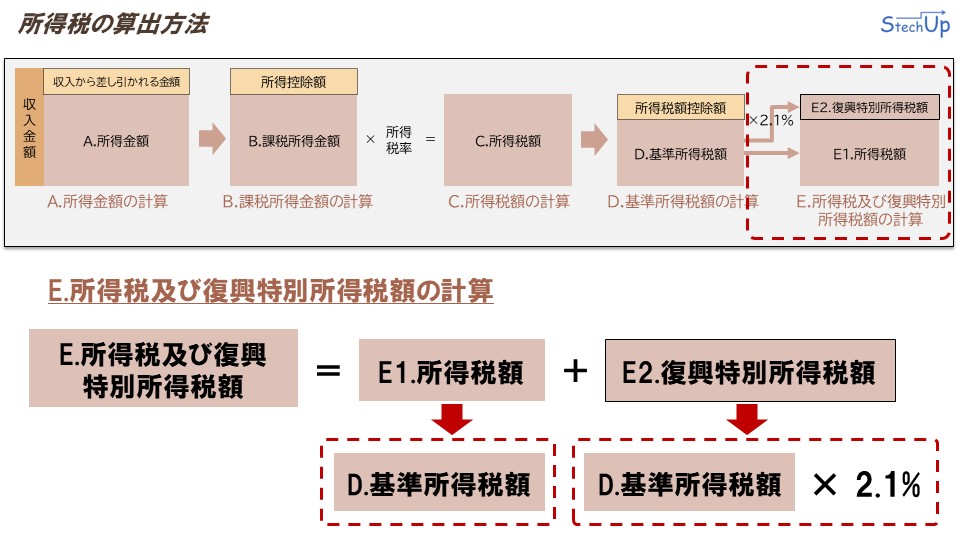

E.所得税及び復興特別所得税額の計算

ここまでの説明で、基準となる所得税の金額の算出が完了しました。最後に、「E.所得税及び復興特別所得税額の計算」に進みます。

まず、「E1.所得税額」は、先ほど算出した「D.基準所得税額」と同一です。次に、「E2.復興特別所得税額」については「基準所得税額」の2.1%に相当します。これら「E1.所得税額」と「E2.復興特別所得税額」を合わせることで、最終的に支払う所得税の総額が決定されます。このプロセスを通じて、所得税の計算が完結します。

所得税の算出方法に関する説明はこれで以上です。

住民税の算出方法

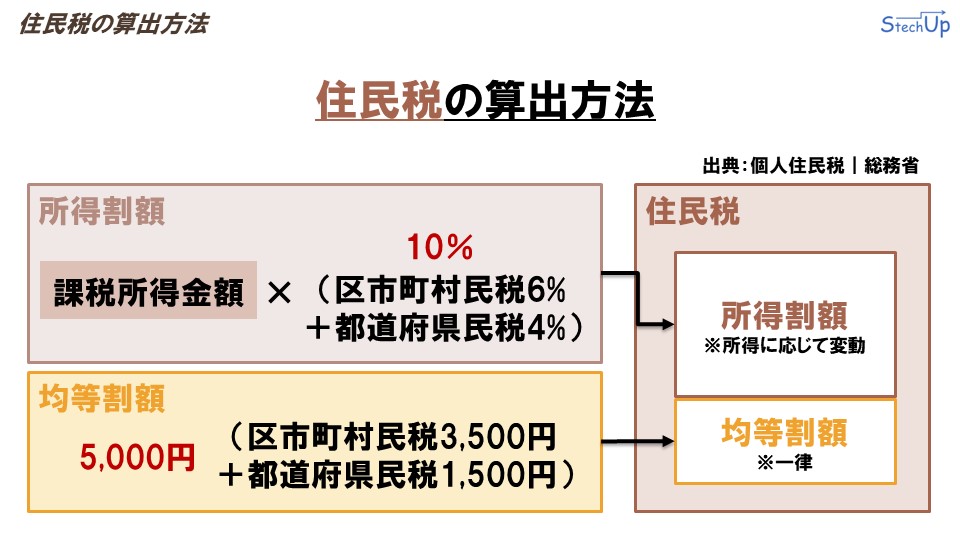

本章では、住民税の算出方法について学んでいきます。住民税は、上図で示すように「所得割額」と「均等割額」の二つを合わせた総額で決定されます。

まず「所得割額」について見ていきます。「所得割額」は、所得に基づいて計算される税金です。この計算方法は所得税の算出方法と似ていますが、所得税率に大きな違いがあります。所得税では所得に応じて税率が上昇する「超過累進課税」ですが、住民税では一律10%の税率が適用されます。住民税は「区市町村民税」と「都道府県民税」に分けられており、10%の内訳は「区市町村民税」が6%、「都道府県民税」が4%です。「所得割額」の具体的な算出方法については後ほど詳しく説明します。

次に「均等割額」について見ていきます。これは所得の大小に関わらず全員が一律で支払う税金で、現在は5,000円です。この額も「区市町村民税」と「都道府県民税」に分けられ、「区市町村民税」が3,500円、「都道府県民税」が1,500円と設定されています。

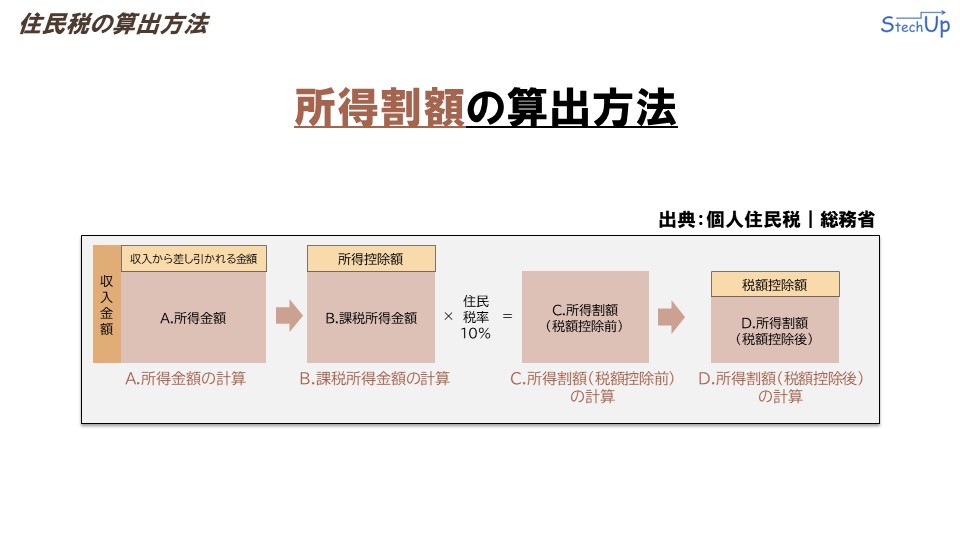

所得割額の算出方法

ここまでで、住民税が「所得割額」と「均等割額」を組み合わせることにより算出されることを理解していただけたかと思います。次に、住民税の「所得割額」がどのように決定されるかを見ていきましょう。

住民税の「所得割額」の計算の流れは上図に示す通りです。住民税の「所得割額」を算出するプロセスは、基本的に所得税の算出と同じです。「A.所得金額の計算」と「B.課税所得金額の計算」は所得税の算出方法とほぼ同じですので、これらの説明は省略します。引き続き「CとDの所得割額の計算」について解説していきます。

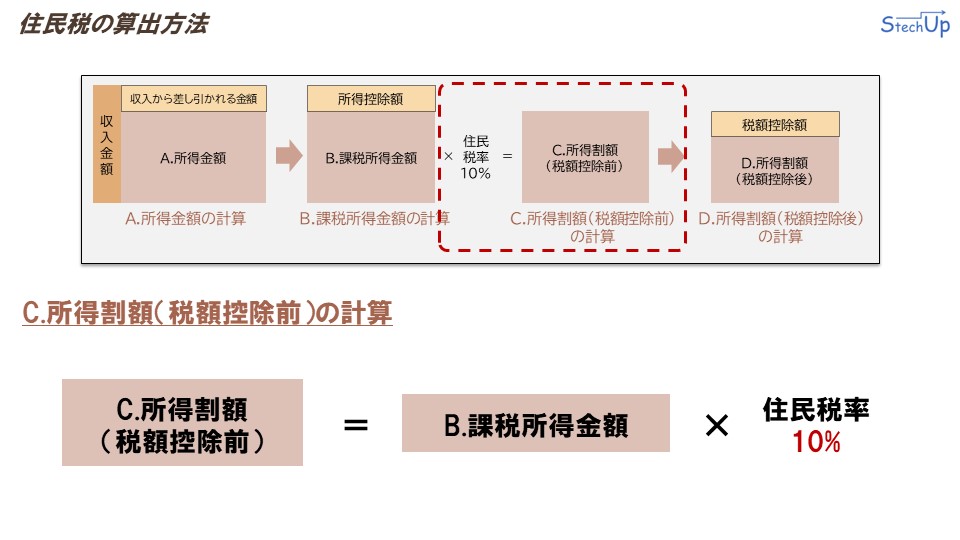

C.所得割額(税額控除前)の計算

「C.所得割額(税額控除前)の計算」について見ていきます。「C.所得割額(税額控除前)」は、「B.課税所得金額」に一律の「住民税率10%」を適用することで算出されます。所得税計算では、所得に応じて「所得税率」が変動しますが、住民税では、所得の大小に関わらず税率が一律10%である点が大きな違いです。

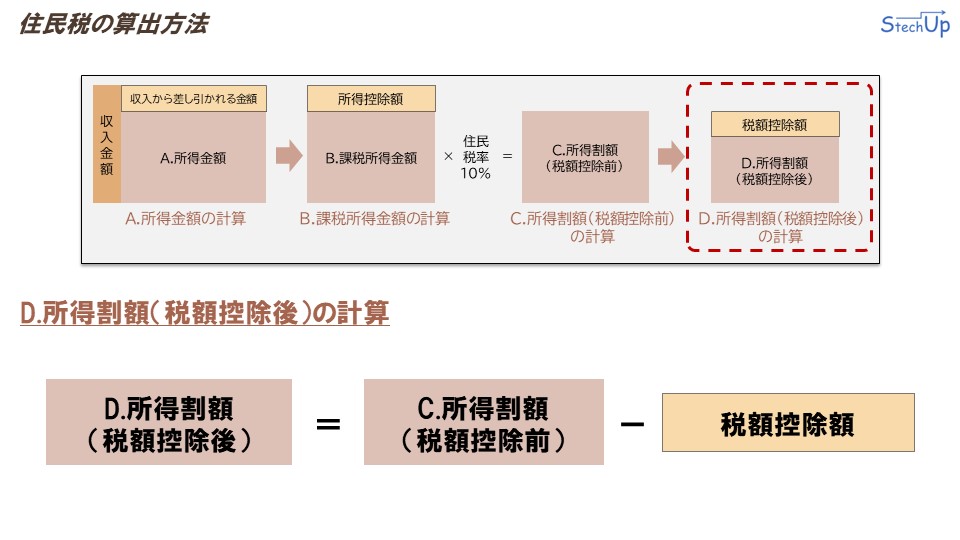

D.所得割額(税額控除後)の計算

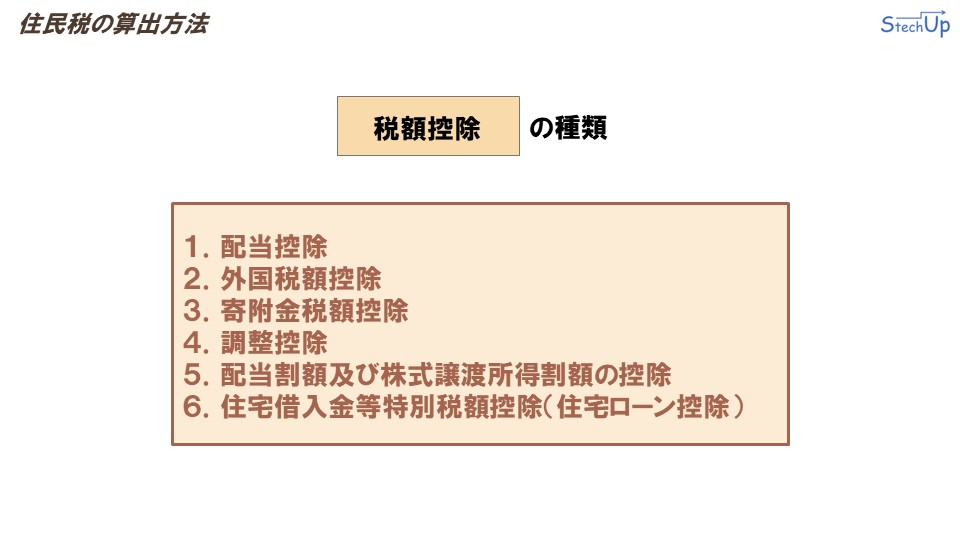

「D.所得割額(税額控除後)の計算」です。「D.所得割額(税額控除後)」は、先ほど求めた、「C.所得割額(税額控除前)」から「税額控除額」を引くことで求めます。「税額控除」の種類は下記に示すような項目です。「所得税」の「所得税額控除」と似たような項目が並んでおり、あまり私たちが控除できる項目が少ないです。

以上が、住民税の算出方法の解説でした。

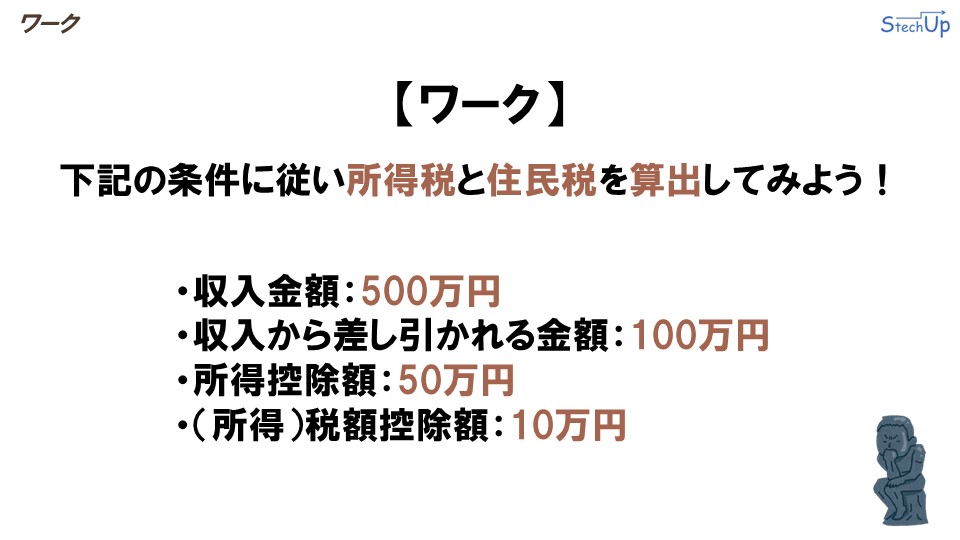

ワーク

今回の講義は以上です。最後にワークを行いましょう。今回の問題は上記です。下記の条件に従い、所得税と住民税を算出してみようということで、収入金額が500万円、収入から差し引かれる金額が100万円、所得控除額が50万円、所得税額控除額が10万円という条件で、計算してみてください。答えは冒頭に掲載しているYouTubeの概要欄に載せていますので、終わったら各自答え合わせをしてみてください。それでは、チャレンジしてみてください。

まとめ

最後に、今回の講義のまとめです。今回は、所得税と住民税の算出方法について学んできました。

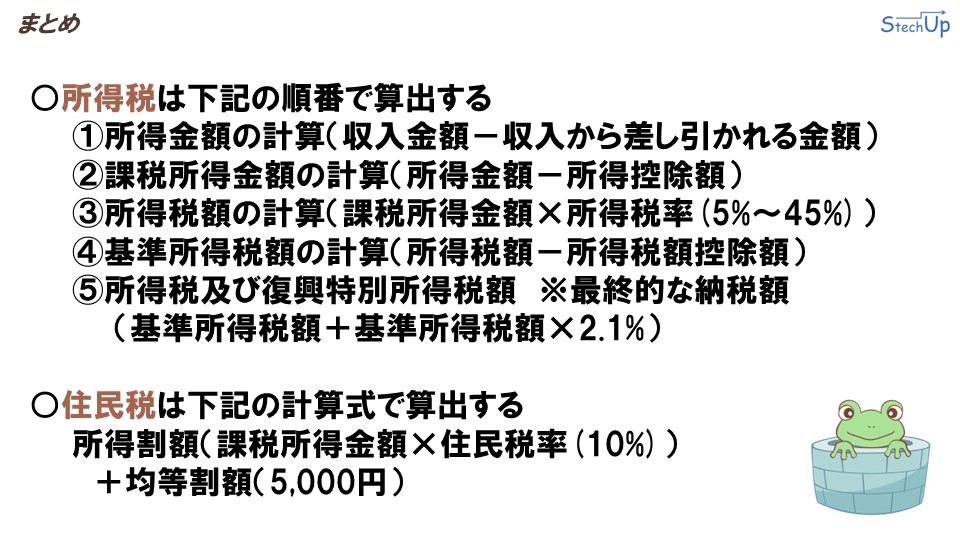

所得税については、下記の順番で算出します。

- 所得金額の計算。所得金額は「収入金額引く収入から差し引かれる金額」で求めます。

- 課税所得金額の計算。課税所得金額は「所得金額引く所得控除額」で求めます。

- 所得税額の計算。所得税額は「課税所得金額掛ける所得税率(5%から45%)」で求めます。

- 基準所得税額の計算。基準所得税額は、「所得税額引く所得税額控除額」で求めます。

- 所得税及び復興特別所得税額の計算。こちらが最終的な納税額になります。所得税及び復興特別所得税額は、「基準所得税額足す基準所得税額掛ける2.1%」で求めます。

続いて、住民税です。住民税は、所得に応じて変動する「所得割額」と所得に関わらず誰もが納めるべき「均等割額」を合算することで決まります。所得割額は、「課税所得金額掛ける住民税率(10%)」で求めます。均等割額は、一律5,000円です。

さいごに

今回の講義はここまでです。今回は、所得税と住民税の算出方法について学びました。次回は、所得税と住民税の算出方法で登場した控除部分について、詳細に学びます。それではまた、次回お会いしましょう。