こんにちは。ステックアップアカデミー講師のかびらです。現役のITエンジニアであり、かつAFP保持者として、このチャンネルを通して、ITエンジニアとフリーランスに必要な、ITとお金に関する情報を配信しています。

今回のテーマは、フリーランスに興味をお持ちの、現在会社員であるITエンジニアの方々に向けた「資産運用の必要性」についてです。近年では、岸田内閣が「貯蓄から投資へ」というスローガンを掲げるなど、資産運用に対する関心が高まっています。資産運用は一般の国民にとっても重要ですが、フリーランスとして働く場合、その必要性はさらに高まります。今回は、資産運用がなぜ必要なのかという点について、具体的なデータを交えながら、5つの理由とともにお話ししていきたいと思います。

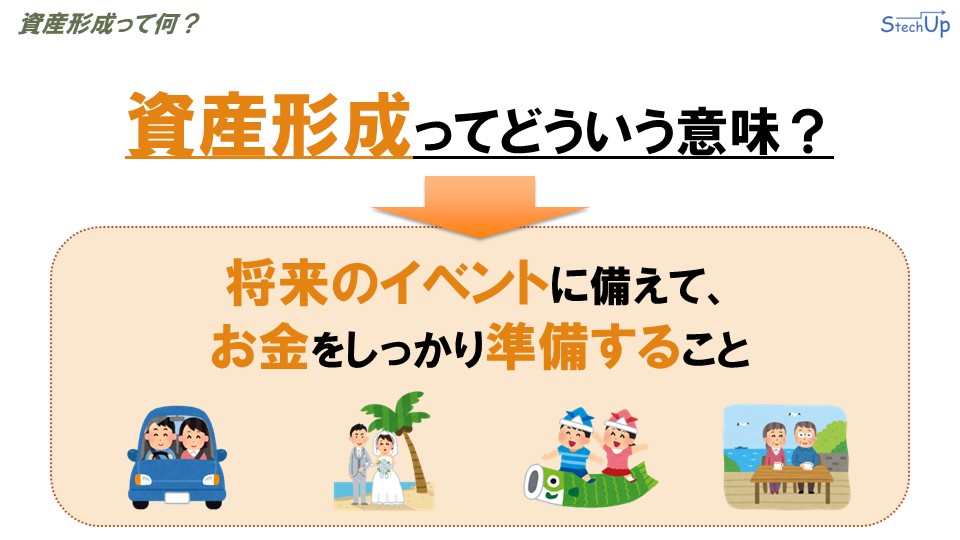

資産形成って何?

「資産運用の必要性」についてお話する前に、「資産形成」という概念をまず理解しておくことが大切です。

それでは、「資産形成」って一体どういう意味でしょうか?「資産形成」とは、簡単に言うと、「将来のイベントに備えて、お金をしっかり準備すること」です。車を買ったり、結婚資金を貯めたり、子どもの教育費を計画したり、老後の生活費を準備したり、それぞれの人生の目標に合わせて、お金をしっかりと形成していくことが「資産形成」です。

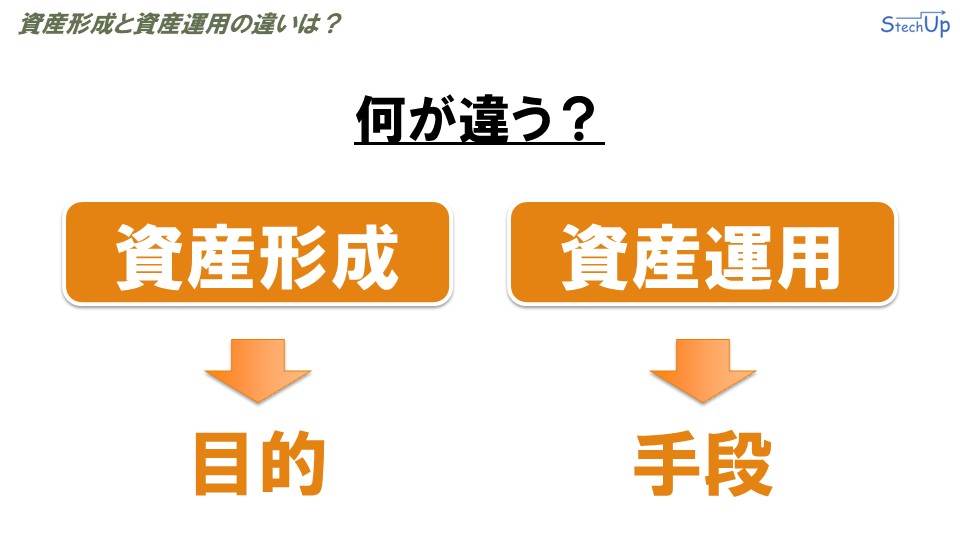

資産形成と資産運用の違いは?

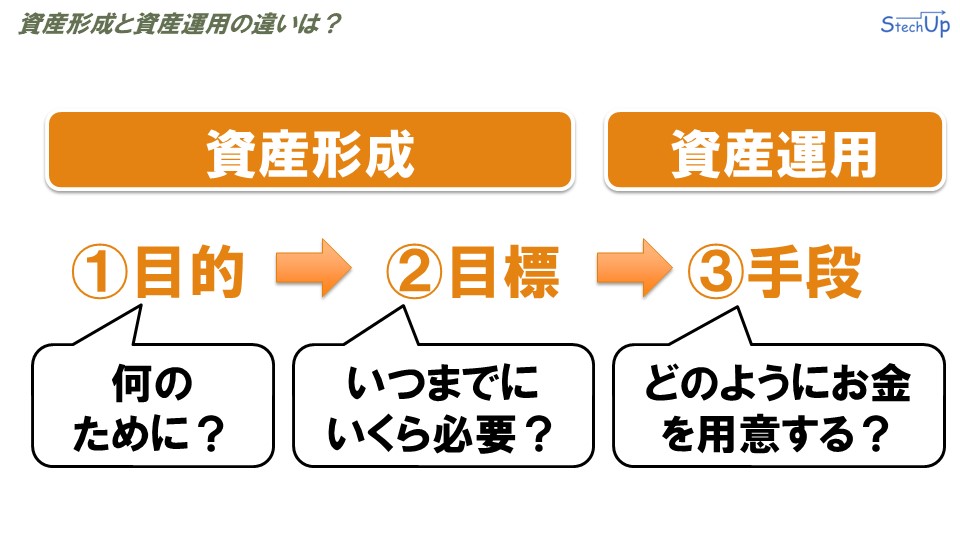

さて、ここからが本題となります。「資産形成」に似た言葉として、「資産運用」があります。「資産形成」と「資産運用」、この二つの言葉は似ているようでいて、一体何が違うのでしょうか?「資産形成」と「資産運用」の違いは、一言で言うと、「目的と手段の違い」になります。具体的には、「資産形成」が「目的」であり、「資産運用」はその「目的」を達成する「手段」となります。

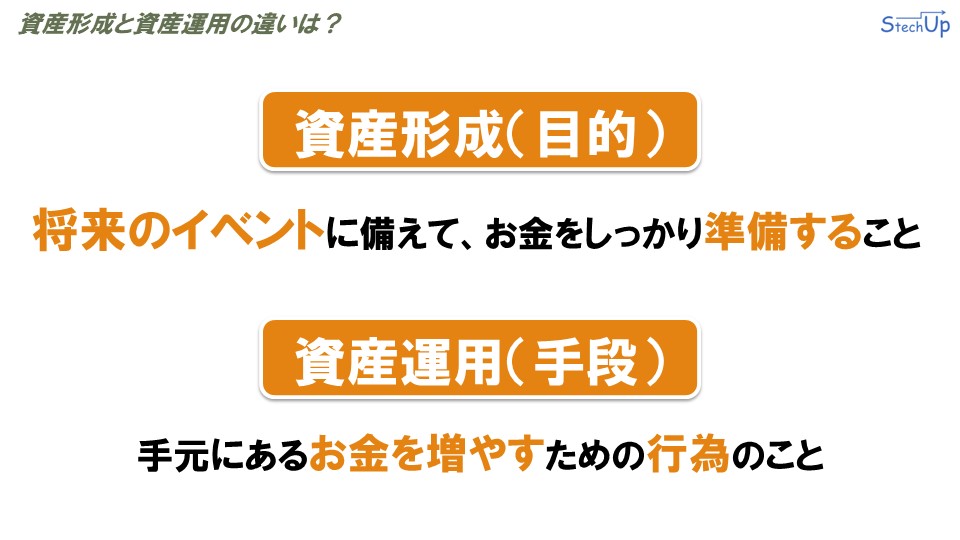

これら二つの言葉の違いをもう少し具体的に掘り下げてみましょう。「資産形成」は先ほど説明した通り、「将来のイベントに備えて、お金をしっかり準備すること」です。これはお金を貯める「目的」にあたります。一方で、「資産運用」は、「手元にあるお金を増やすための行為のこと」です。言い換えれば、「資産運用」はお金を増やす「手段」です。

ここで大切なのは、「資産形成」が「お金をなぜ貯めるか」、すなわち「目的」であり、「資産運用」が「そのお金をどのように増やすか」という「手段」であるということです。この違いをしっかりと認識しておくことが大切です。

ここまで「資産形成」と「資産運用」の定義を整理してきたのは、「特定の目的や目標がないままに投資をするのは危険だ」ということをお伝えしたかったからです。何かを成し遂げようとする際には、「目的」、「目標」、そして「手段」をしっかりと組み合わせて考える必要があります。「目的」や「目標」を明確にせずに投資をしてしまうと、無意味に投資が続けられ、その結果として、増えたお金が生涯を通して使われることなく終わってしまうことに繋がりかねません。そのため、まずは「何のための資産形成するのか」を明確にして(クリック)、次に「いつまでにいくら必要かの目標」を明確にし、その後、「どのように資産運用を行い、その目標に沿って資産を増やしていくのか」を考える、このような順番で整理することがとても大切です。

なぜ資産運用が必要なのか?

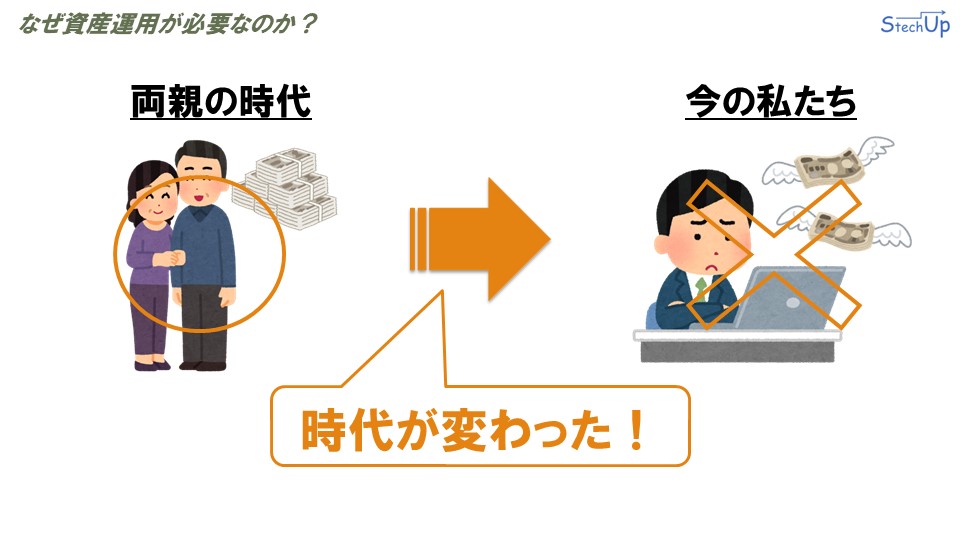

「資産運用」という言葉、みなさんにとってはどんなイメージがありますでしょうか?実は、資産運用は昔と比べて、今の私たちにとって非常に重要な存在になっています。資産運用の重要性について、ご両親から教育を受けてきた方は少ないと思います。その結果として、資産運用に対して消極的な見方をしている方も多くいらっしゃるのではないでしょうか。確かに、ご両親の世代では資産運用をする必要性があまりありませんでした。そのためで、ご両親の資産運用に対する姿勢はあながち間違ってはいません。しかし、今は時代が大きく変わりました。かつての常識が、今の状況でそのまま通用するわけではないのです。

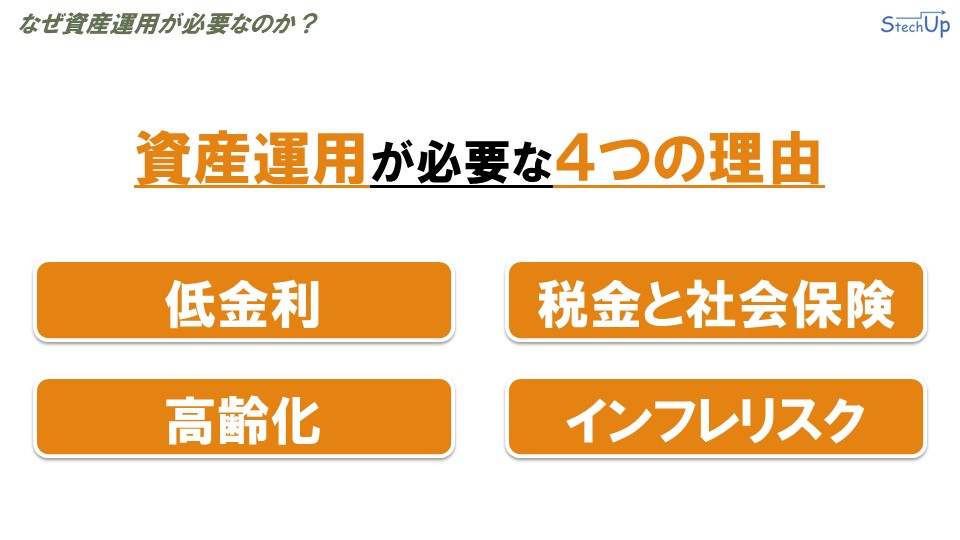

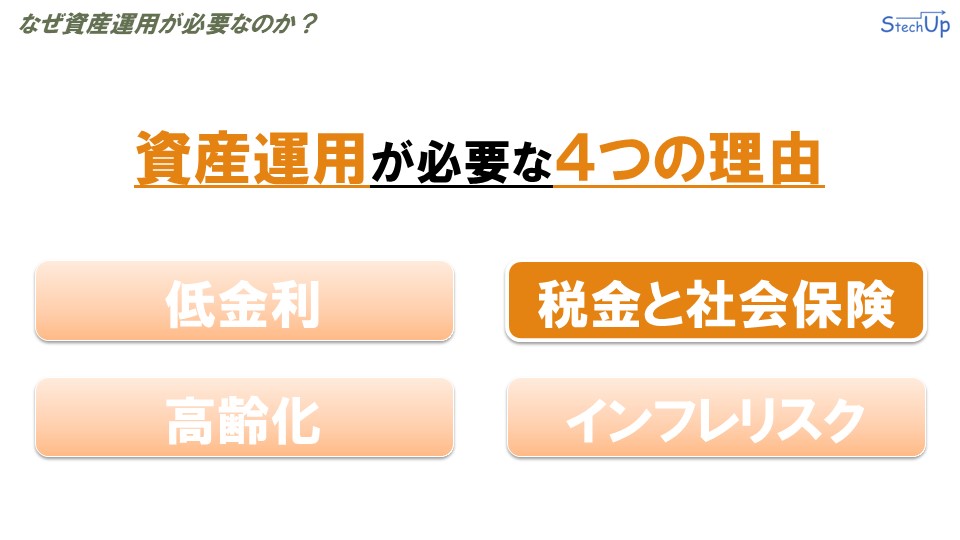

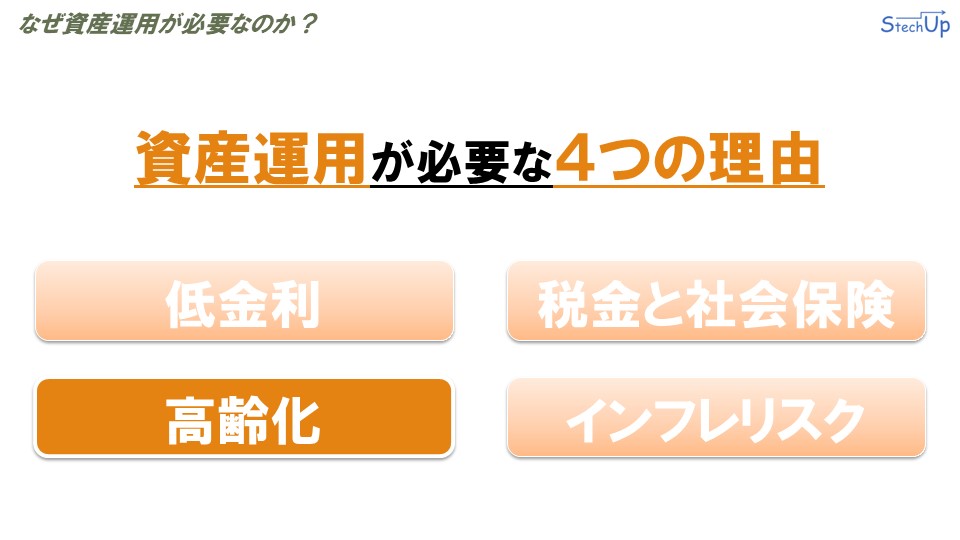

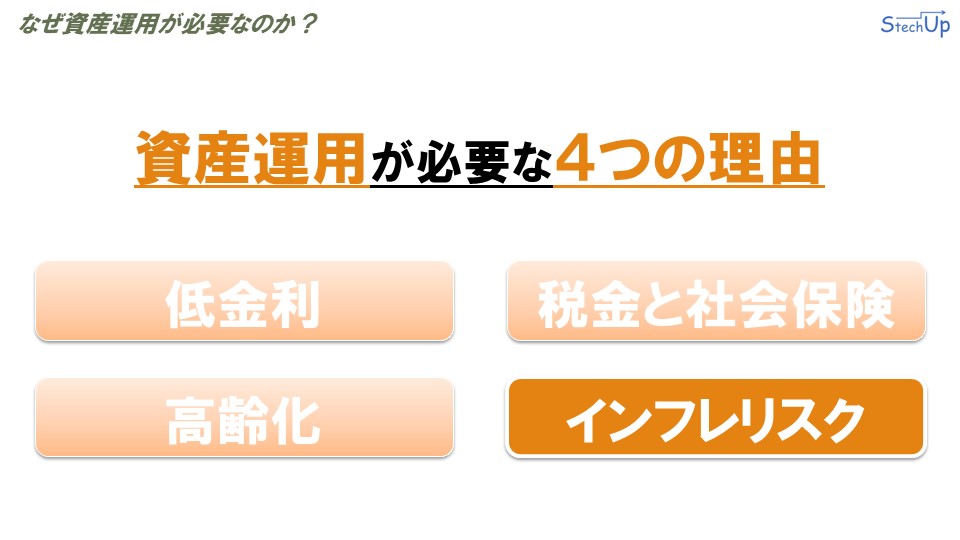

それでは、なぜ資産運用が今の私たちにとってこんなに重要なのでしょうか。その背景には「低金利」、「税金と社会保険」、「高齢化」、「インフレリスク」という4つの大きな要因が関わっています。これらの4つの要素をしっかりと理解することで、資産運用の必要性がより明確になると思います。ここからは、30年前の日本と現在の日本で何が違うのか、これら4つの要因に基づいて、データを交えて詳しく説明します。

低金利

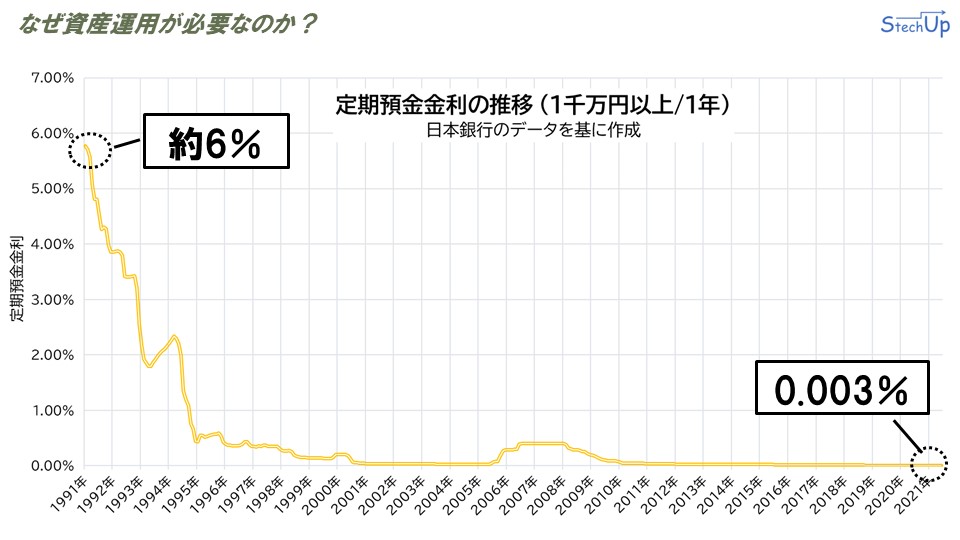

「今の私たちにとって資産運用が必要な4つの理由」、まず1つ目は「低金利」です。30年前の日本の金利、みなさんはご存知でしょうか。実は30年前の日本では、今よりも高金利の環境でした。高金利というのは、銀行に預けたお金が自然と増える状態です。ところが、現在の日本は長い低金利時代を迎えています。この低金利という状況は、銀行にお金を預けてもほとんど増えないということを意味します。30年前と今では、金利においてこのような大きな違いが生まれています。具体的なデータを用いて、この点を確認してみましょう。

こちらは日本銀行が公表している定期預金金利のデータに基づいて作成したグラフです。こちらグラフは、1千万円以上を1年間預ける場合の銀行の定期預金金利の推移を示しています。こちらグラフによると、30年前の定期預金金利は約6%でした。それに対して、現在の定期預金金利はわずか0.003%です。要するに、30年前は100万円を預けて1年待つと、約6万円増えたのに、今では僅か30円しか増えないという状況です。

このようにデータを見ると、もはや預金だけでお金を増やすのは難しいという現実が明らかになります。金利に関する状況は、今と昔で大きく変わってしまいました。そのため、私たちの世代には、単に預金するだけではなく、資産運用を通じて賢くお金を増やす必要があるのです。

税金と社会保険

「今の私たちにとって資産運用が必要な4つの理由」、2つ目は「税金と社会保険」です。多くの方がすでに感じているとは思いますが、税金と社会保険の負担は年々に増加しています。税金と社会保険の負担が増えるということは、すなわち、手元に残る使えるお金が減るということです。それでは、具体的に私たちの負担がどれほど増えているのか、データを用いて見ていきましょう。

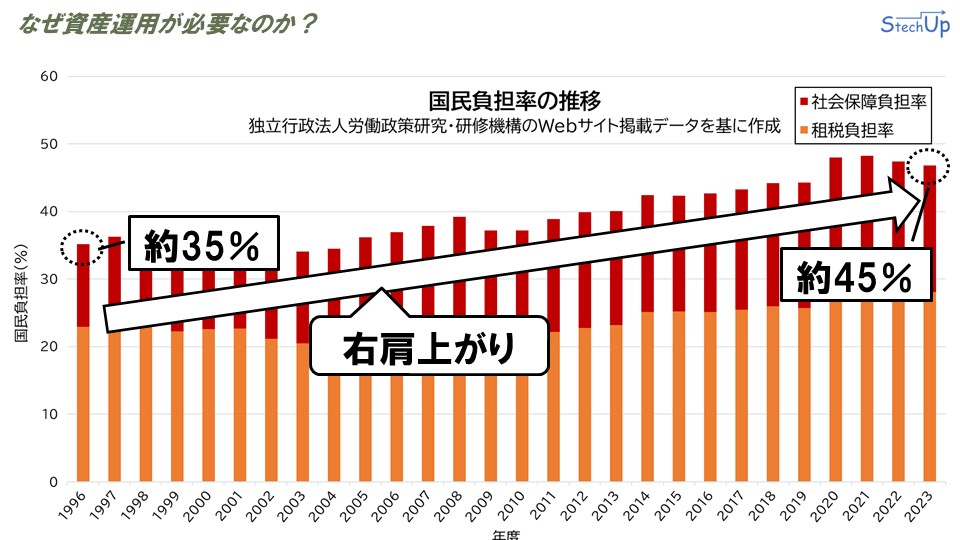

こちらは、独立行政法人労働政策研究・研修機構がWebサイトで公開しているデータを基に作成した、税金と社会保険に関する国民負担率のグラフです。こちらグラフによれば、約30年前は国民負担率が5%程度だったのに対して、現在は45%程度まで増加しており、約10%も右肩上がりで増加していることがわかります。

一方、このこちらのグラフもご覧ください。こちらグラフは、厚生労働省の労働白書に掲載されているデータを基に作成した、平均給与の推移を示しています。こちらグラフを見るとわかるように、約30年前と現在とで平均給与はほぼ横ばいであることが確認できます。

日本は「失われた30年」とも言われるほど、給与はほとんど上がっていないわけです。給与が増加していないにもかかわらず、税金や社会保険の負担率は上昇しています。このことから、私たちの手元に残る金額が一方的に減少していると言えます。要するに、昔よりも生活が厳しくなっているのです。さらに、今後税金や社会保険料が増加する可能性も高いため、安心した老後を送るには、しっかりと資産を増やしておく必要があります。そういった状況で資産運用が果たす役割は大きいのです。

高齢化

「今の私たちにとって資産運用が必要な4つの理由」、3つ目が「高齢化」です。日本が人口減少や少子高齢化に直面していることは、ほとんどの方がご存じだと思います。このような状況は、先ほども触れたように、税金の増加や社会保険負担の増大など、多くの問題を引き起こしていますが、今回特に注目したいのは「高齢化」です。実際のデータを見ていきましょう。

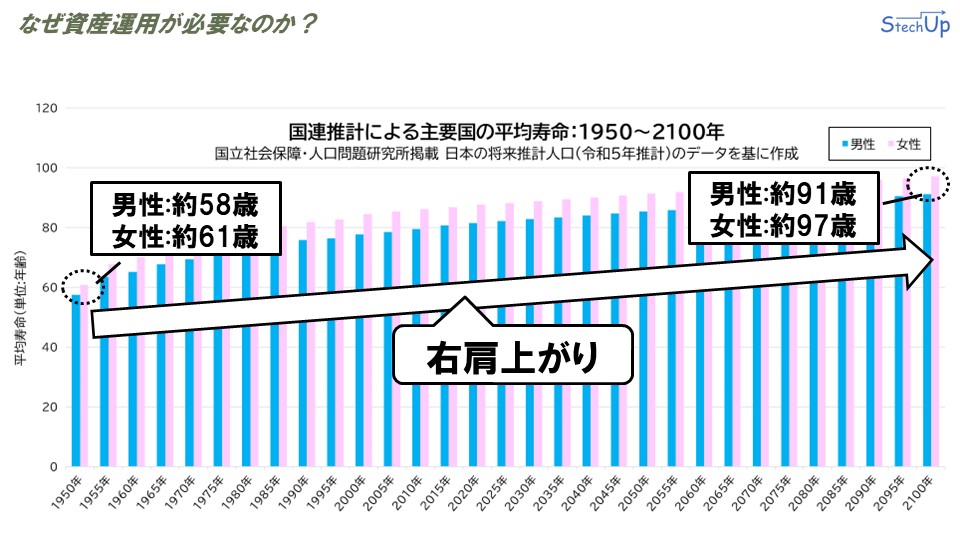

こちらは、国立社会保障・人口問題研究所が公開しているデータに基づいて作成した、平均寿命に関するグラフです。こちらグラフは、過去の1950年から未来の2100年までの平均寿命の推移を示しています。1950年時点では男性の平均寿命が約58歳、女性が約61歳でしたが、2100年には男性は約91歳、女性は約97歳まで上がると予測されています。

人が長生きすると、どのような問題が発生するでしょうか?それは、長い寿命に伴って必要とされる費用が増加するという点です。かつての平均寿命を基にした資産形成では、これからの時代、意外と長生きする可能性が高く、そのために資金が不足する可能性があります。このような予期せぬ状況でお金が足りなくなるのは、誰もが避けたい事態です。「年金があるから大丈夫」と考えている方もいるかもしれませんが、年金だけでは足りない可能性が高いです。以前から指摘されている「年金2千万問題」など、年金だけで生計を立てられる保証はなくなっています。今は「人生100年時代」とも言われています。しっかりと自分自身で資産を増やし、未来に備えることがより一層重要になっているのです。

インフレリスク

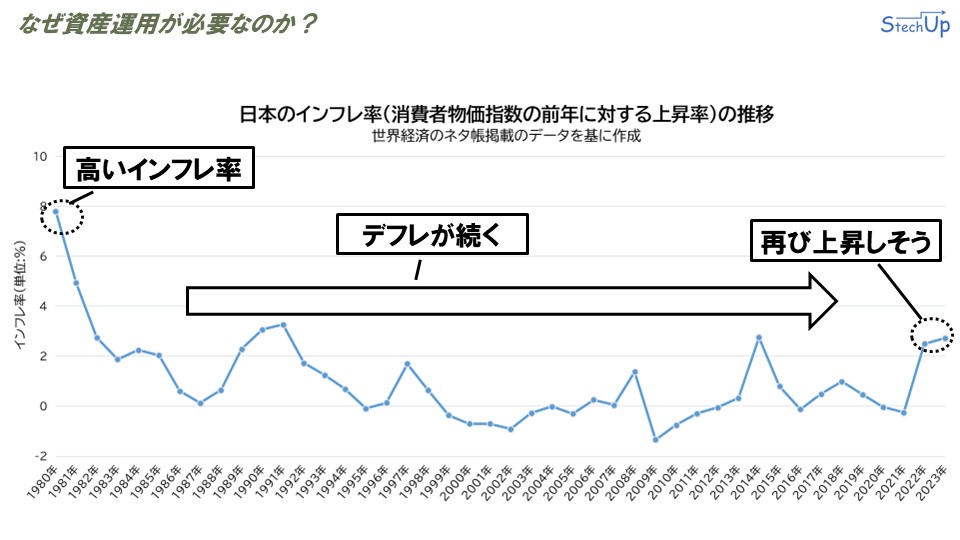

「今の私たちにとって資産運用が必要な4つの理由」、4つ目は「インフレリスク」です。インフレという言葉はみなさんご存知でしょうか。簡単に言えば、インフレとは「お金の価値が下がり、物の価格が上がる現象」です。インフレの反対はデフレであり、日本は過去30年近くデフレが続いていました。しかし、2023年からはインフレリスクが再燃しているようです。実際のデータを確認しましょう。

こちらは、世界経済のネタ帳が掲載しているデータを基に作成した、インフレ率に関するグラフです。こちらグラフからわかるように、1980年頃は高いインフレ率でありましたが、1987年から2020年まで低いインフレ率で、デフレが続いていることが確認できます。しかし、2022年と2023年には再びインフレ率が上昇する兆しが見て取れます。

私たち日本人は、長い期間デフレ環境にいたため、インフレのリスクを十分に理解できていない方も多いでしょう。インフレとは「お金の価値が下がり、物の価格が上がる現象」です。例えば、昔100円で買えた自動販売機のコーラが、現在では110円や120円と値上がりしていることがあります。このように、同じ商品でも価格が上がるのがインフレです。このようなインフレの影響を考慮すると、お金をただ貯めておくだけでは、数年後や数十年後にその価値が減少してしまう可能性が高いです。老後資金をただ貯金しているだけでは、いざ使う時になると、その価値が予想以上に下がっているしれません。そのため、インフレリスクをカバーするためにも資産運用が必要です。

会社員とフリーランスはここが違う!

ここからは、「フリーランスは特に資産運用が必要」な理由についてお話しします。「フリーランスにとって資産運用が特に必要な理由」として、会社員とフリーランスの間で決定的に違う点を一つご紹介します。

それは、公的年金の制度です。多くの方がご存知かと思いますが、会社員は「厚生年金」に、フリーランスは「国民年金」に加入します。「厚生年金」と「国民年金」の違いを簡単に説明すると、厚生年金は保険料が高い反面、受け取れる年金額も多いという特徴があります。

公的年金の年金受給額はどのくらい違う?

それでは、実際に公的年金の年金受給額がどのくらい違うのか、具体的な金額で確認してみましょう。公的年金の仕組みについては、以前にこちらで説明しました。詳細はこちらを参照していただくとして、今回は「厚生年金」と「国民年金」の平均年金受給額に焦点を当ててお話しします。

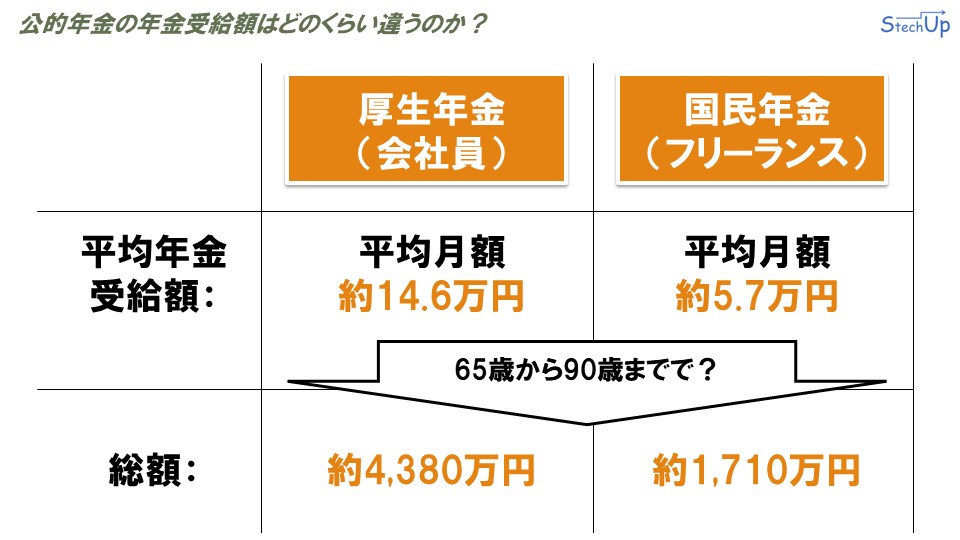

会社員が加入する厚生年金の平均年金受給額は、月額約14.6万円です。一方、フリーランスが加入する国民年金の平均年金受給額は、月額約5.7万円です。いかがでしょうか。この例では極端ですが、厚生年金と国民年金を単独で生涯で加入し続けた場合、月額に約8.9万円もの差が生まれます。寿命が90歳だと仮定した場合、65歳から90歳までの期間で、厚生年金は約4,380万円、国民年金は約1,710万円を受給することになります。その差額はなんと約2,670万円です。国民年金と厚生年金では、これだけの差が生じてしまいます。フリーランスにとっては、公的年金の観点から見ると、会社員に比べて明らかなハンディキャップがあります。

この点をしっかりと理解し、通常の会社員よりも一層、老後資金の形成に努めなければなりません。そのためにも、資産運用は不可欠です。

さいごに

今回の記事はここまでです。現在フリーランスを検討している方も、既にフリーランスで働いている方も、この内容が参考になったのではないでしょうか。次回は、実際に資産運用で何をすればよいかについてお話しする予定です。今日もまた一つ賢くなりましたね!次回の記事もお楽しみに。ご視聴いただき、ありがとうございました!

参考文献

■野村アセットマネジメント 定期預金金利の推移(1千万円以上/1年)

■厚生労働省 平均給与(実質)の推移(1年を通じて勤務した給与所得者)