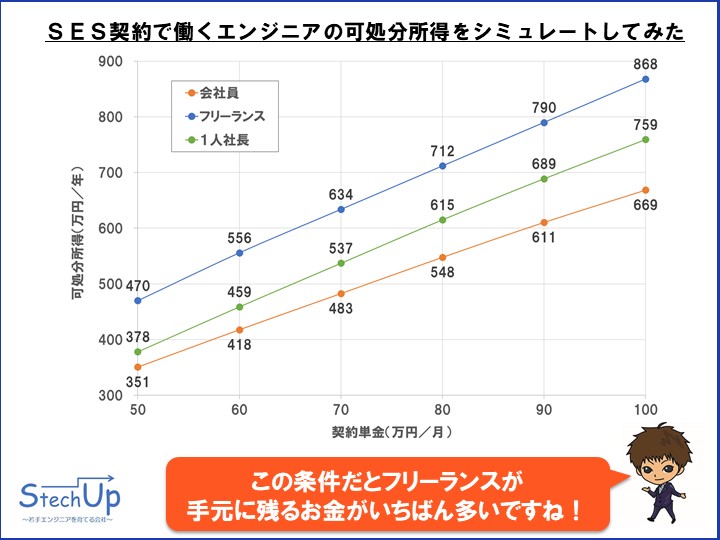

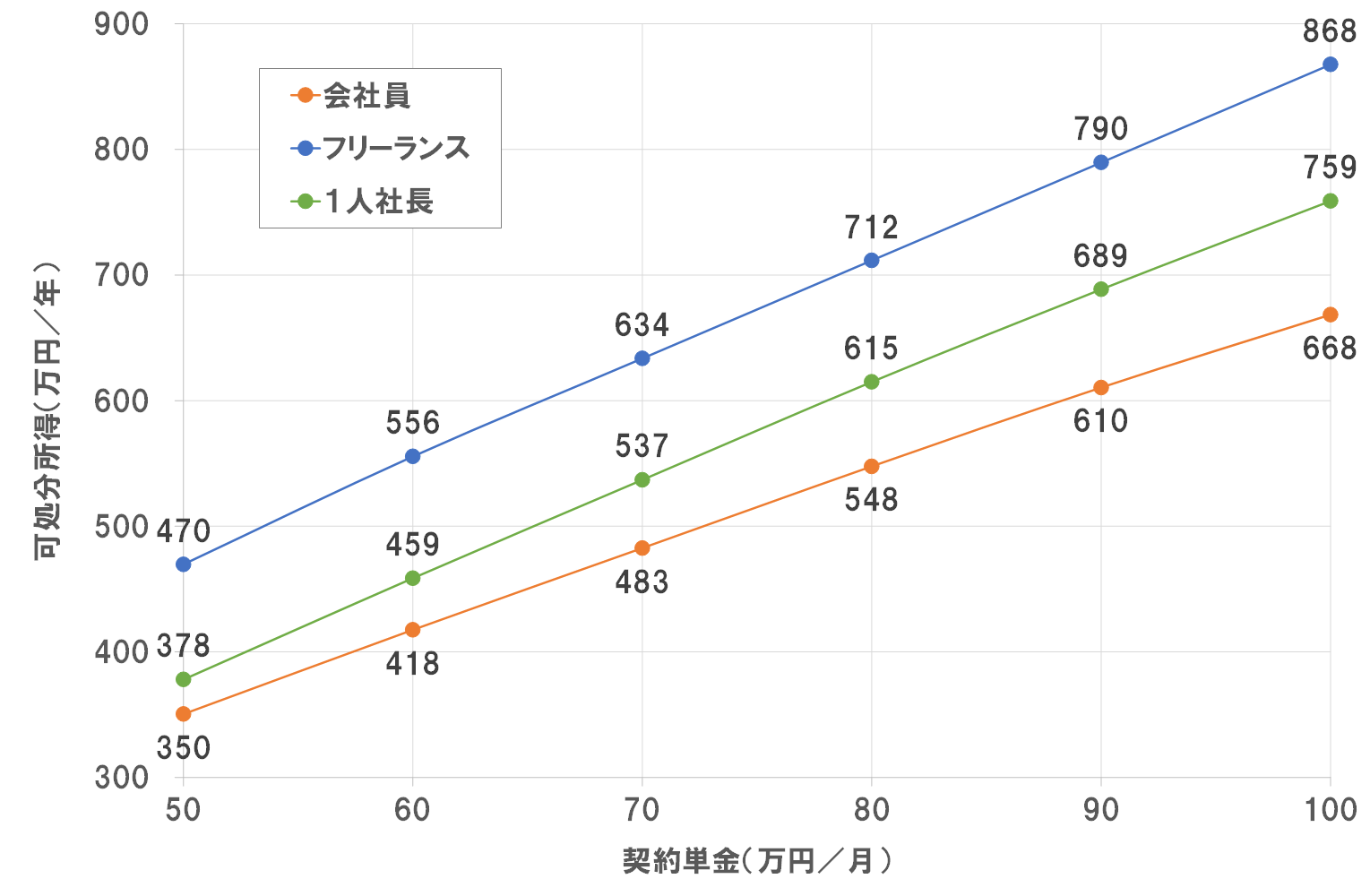

今回は、SES契約で事業を行う会社員・フリーランス・1人社長のそれぞれのエンジニアの立場において、可処分所得をシミュレーションしてみました。その結果は以下の通りです。今回のシミュレーションでは、フリーランスが最も手元に残る金額が多いことがわかりました。結果だけではなく税金の仕組みを理解することは社会人として必要不可欠です。一緒に学んでいきましょう!

1.シミュレーションの算出条件

会社員・フリーランス・1人社長の税金や可処分所得を単純に比較すること難しいです。そこで今回のシミュレーションでは、比較的同じ条件になるよう、以下の算出条件を付けて計算します。

- 40歳未満・配偶者なし・渋谷区在住。

- SES契約で会社または個人に報酬が支払われること。

- SES契約で得た報酬に対して、会社やエージェントにマージン料を支払うこと。

- 会社やフリーランスの運営費として、年間経費50万円を計上すること。(※1)

- 1人社長は会社に利益を残さないこと。社会保険(健康保険・年金保険・労災保険・雇用保険)の会社負担分を加味して役員報酬を定めること。

- 公平性を保つため、老後の年金額に差が出ないよう、フリーランス・一人社長については、会社員の厚生年金保険料と同額になるまで、小規模企業共済等掛金を計上すること。(※2)

- 基礎控除・社会保険料控除(健康保険/年金保険/雇用保険/労災保険)・小規模企業共済等掛金控除以外の所得控除は計上しないこと。

- 所得税額から差し引かれる金額は計上しないこと。

※1:会社員は原則経費計上ができないため、経費を計上しない。(会社員は給与所得控除が存在するため公平性に問題なし。)

※2:条件によって、小規模企業共済等掛金の限度額を超える額を計上することになります。現実的な金額ではないのでご承知おきください。

2.税金の算出方法のおさらい

シミュレーションに入る前に、所得税と住民税の算出方法についてざっくりおさらいします。

2.1 所得税

所得税算出方法は、国税庁HPで説明されています。

所得税のしくみ(国税庁HPより)

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_1.htm

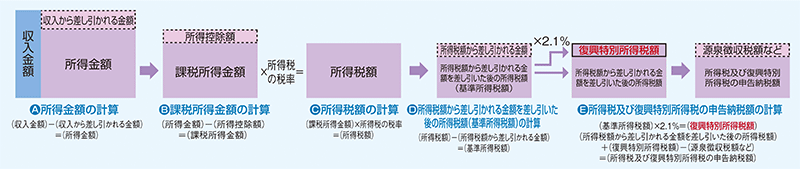

以下のイメージは国税庁HPより引用しました。それぞれの項目の算出方法について、簡単に説明します。

A.所得金額

所得は次の10種類の区分に分類されます。その所得区分に応じた所得の合算値が所得金額になります。

1 利子所得

2 配当所得

3 不動産所得

4 事業所得 *フリーランス

5 給与所得 *会社員・1人社長

6 退職所得

7 山林所得

8 譲渡所得

9 一時所得

10 雑所得

国税庁HPより https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_1.htm

今回のシミュレーションの対象である、会社員・フリーランス・1人社長の所得区分は、会社員と1人社長は「5 給与所得」、フリーランスは「4 事業所得」に分類されます。それぞれの所得の算出方法は、以下の通りです。

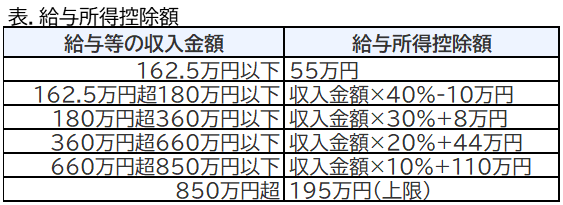

給与所得 = 給与収入金額 - 給与所得控除額(※1) *会社員・1人社長

事業所得 = 総収入金額 - 必要経費 *フリーランス

※1:給与所得控除額は以下の通りです。

B.課税所得金額

A.所得金額から所得控除額を引いた金額がB.課税所得金額となります。所得控除額の内訳は以下の通りです。

1 雑損控除

2 医療費控除

3 社会保険料控除

4 小規模企業共済等掛金控除

5 生命保険料控除

6 地震保険料控除

7 寄附金控除

8 障害者控除

9 寡婦控除

10 ひとり親控除

11 勤労学生控除

12 配偶者控除

13 配偶者特別控除

14 扶養控除

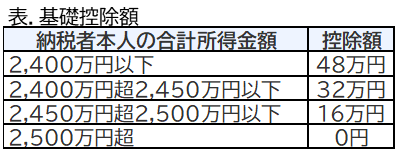

15 基礎控除

国税庁HPより https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_1.htm

基礎控除は以下の表で決められます。

今回のシミュレーションは「3 社会保険料控除」「4 小規模企業共済等掛金控除」「15 基礎控除」のみ考慮します。

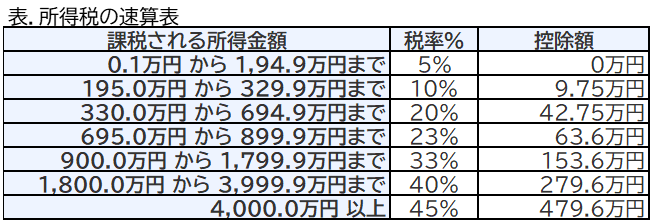

C.所得税額

B.課税所得金額に所得税の税率を掛けた後の金額がC.所得税額となります。C.所得税額は以下の所得税の速算表を用いて計算できます。

C.所得税額 = B.課税所得金額 × 税率% ー 控除額

D.基準所得税額

C.所得税額から「所得税額から差し引かれる金額」を引いた金額が、D. 基準所得税額となります。「所得税額から差し引かれる金額」の主なものは以下の内訳です。

・配当控除

・(特定増改築等)住宅借入金等特別控除

・政党等寄附金特別控除

・認定NPO法人等寄附金特別控除

・公益社団法人等寄附金特別控除

・住宅耐震改修特別控除

・住宅特定改修特別税額控除

・認定住宅新築等特別税額控除

国税庁HPより https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/b/01/1_05.htm

今回のシミュレーションでは、上記の控除項目を考慮しません。つまり、C.所得税額をそのままD. 基準所得税額とみなします。

E.所得税及び復興特別所得税額の申告納税額

D. 基準所得税額に復興特別所得税額2.1%を加えた金額が、E.所得税及び復興特別所得税額の申告納税額となります。

このE.所得税及び復興特別所得税額の申告納税額が当年度に納めるべき納税額となります。

E.所得税及び復興特別所得税額 = D. 基準所得税額 × ( 100% + 復興特別所得税額2.1% )

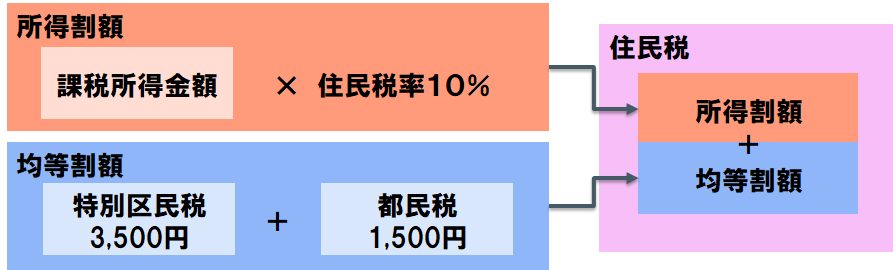

2.2 住民税

次に、住民税の算出方法を説明します。今回のシミュレーションの条件である渋谷区在住を想定し計算します。

所得税と同様に、住民税の正確な算出方法は渋谷区の公式サイトを参照してください。

住民税(特別区民税・都民税) >課税(渋谷区HPより)

https://www.city.shibuya.tokyo.jp/kurashi/zeikin/juminzei/juminzei_fuka.html

今回のシミュレーションでは、計算を簡略化するために、以下の計算式で住民税を算出します。

所得割額 = 課税所得金額(※1) × 住民税率10%(都民税4%+市町村民税(特別区民税)6%)

均等割額 = 特別区民税 0.35万円 + 都民税 0.15万円

F.住民税 = 所得割額 + 均等割額

※1:所得税と住民税で差が生じている控除額の項目について、今回のシミュレーションに計上しないことで、所得税のB.課税所得金額をそのまま採用することとする。

3.シミュレーションの計算式

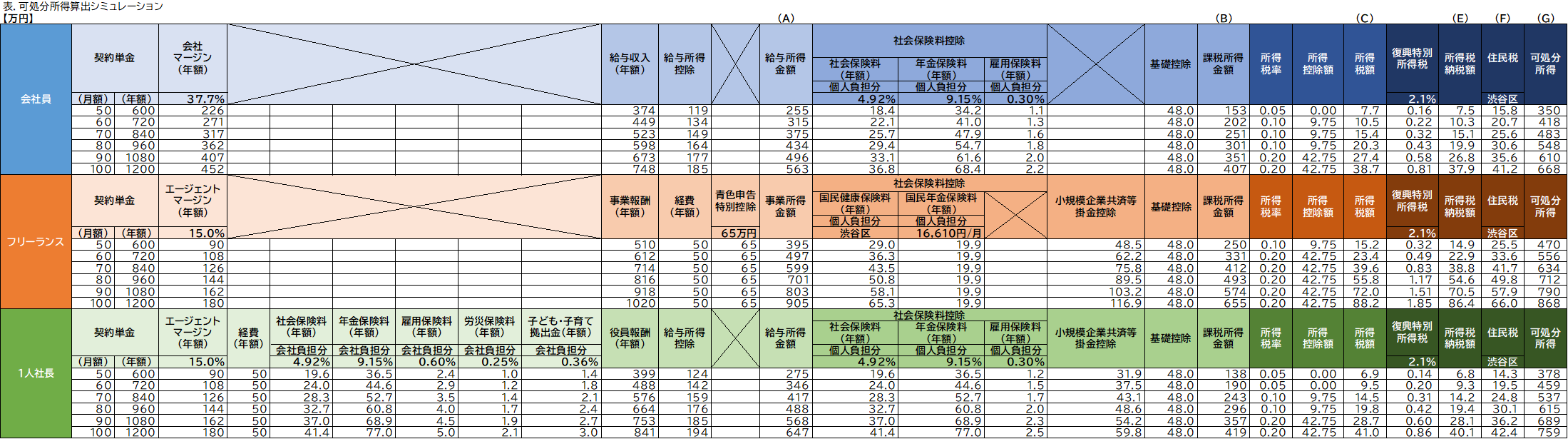

1.シミュレーションの算出条件のもとに計算した結果、以下の表のようになりました。それぞれの計算式について説明します。

A.所得金額

■会社員の場合

給与収入(年額) = 契約単金(年額) - 会社マージン37.7% (※1)

給与所得金額 = 給与収入(年額) - 給与所得控除額 (※2)

※1:会社のマージン率は以下のサイトを参考に設定しました。

【大公開】SESの単価相場は?給料・スキルの関係も解説【マージン率37.7%】

※2:表.給与所得控除額をもとに算出。

■フリーランスの場合

事業報酬(年額) = 契約単金(年額) - エージェントマージン15.0% (※3)

事業所得金額 = 事業報酬(年額) - 経費(年額) - 青色申告特別控除(65万円想定)

※3:エージェントのマージン率は以下のサイトを参考に設定しました。

【重要】フリーランスエージェントの闇。実際に使った本当の評判。高いマージンを取られないためにはどうすればよいか。【アフィリエイトなし】

■1人社長の場合

役員報酬(年額) = 契約単金(年額) - エージェントマージン15.0% (※3) - 経費(年額) - 公的保険料(会社負担分)(※4)

給与所得金額 = 役員報酬(年額) - 給与所得控除額 (※2)

※4:会社に利益を残さない前提で、役員報酬を調整し、公的保険料(社会保険料/年金保険料/雇用保険料/労災保険料/子供・子育て拠出金)の会社負担分を算出。

B.課税所得金額

■会社員の場合

社会保険料控除 = 社会保険料(個人負担分) + 厚生年金保険料(個人負担分) + 雇用保険料(個人負担分)

課税所得金額 = 社会保険料控除 - 基礎控除額(※1)

※1:表.基礎控除額より算出。

■フリーランスの場合

社会保険料控除 = 国民健康保険料 + 国民年金保険料 + 小規模企業共済等掛金控除(※2)

課税所得金額 = 社会保険料控除 - 基礎控除額(※1)

※1:公平性を保つため会社員との老後の年金額を合わせるための調整金。

■1人社長の場合

社会保険料控除 = 社会保険料(個人負担分) + 厚生年金保険料(個人負担分) + 雇用保険料(個人負担分) + 小規模企業共済等掛金控除(※2)

課税所得金額 = 社会保険料控除 - 基礎控除額(※1)

※1:公平性を保つため会社員との老後の年金額を合わせるための調整金。

C.所得税額

■共通

所得税額 = 課税所得金額 × 税率%(※1) ー 控除額(※1)

※1:税率と控除額は表.所得税の速算表より算出。

D.基準所得税額

C.所得税額と同額

E.所得税及び復興特別所得税額の申告納税額

■共通

所得税及び復興特別所得税額 = 基準所得税額 × ( 100% + 復興特別所得税額2.1% )

F.住民税

■共通

所得割額 = 課税所得金額(※1) × 住民税率10%(都民税4%+市町村民税(特別区民税)6%)

均等割額 = 特別区民税 0.35万円 + 都民税 0.15万円

住民税 = 所得割額 + 均等割額

※1:B.課税所得金額の金額を利用。

G.可処分所得(税引後所得)

■共通

可処分所得 = 給与収入または事業報酬 ー (所得税及び復興特別所得税額 + 住民税)

4.シミュレーションの結果と評価

今回の条件では以下の結果となりました。

SES契約で働くエンジニアにとって、いちばん手元にお金が残る効率の良い働き方は、フリーランスという結果になりました。もちろんこの結果は、お金の面だけでみた評価です。実際に会社員は、お金だけではないメリットも多いです。その点も含めて働き方を評価することが重要です。大事なのは、このようにシミュレーションなどをきっかけに自分の働き方を評価してみることです。みなさまの今後のライフプランを考える際に、このシミュレーション結果を参考にしていただければ幸いです。