「フリーランスになる前に学ぶお金の基礎知識」では、将来的にフリーランスを目指す会社員のITエンジニア向けに、フリーランスになる前に習得すべきお金の基礎知識を厳選してお伝えします。このシリーズを通して、フリーランスとしてつまずくことなく、充実した人生を送るための知識を身に着けていただけると幸いです。

「フリーランスになる前に学ぶお金の基礎知識」シリーズの第12回目である今回のテーマは、「NISAとiDeCo」です。今回の講義では、老後の資産形成に役立つ資産運用方法として、NISAとiDeCoについて、わかりやすく解説します。

講義に入る前に、今回の資産運用の目的を確認しておきましょう。前回の講義でもお伝えしましたが、資産運用には目的が大切です。今回は、老後の資金形成という目的に沿った資産運用方法をご紹介します。短期的にお金を増やすものではなく、あくまで老後のための長期的な視点での資産運用ですので、その点をあらかじめご理解いただければと思います。

おすすめの資産運用とその3つの理由

いざ資産運用を始めようと思っても、何から手をつけたらいいのか悩む方も多いのではないでしょうか。株式投資、債券投資、外国為替、投資信託、不動産投資、金投資、個人年金保険、預貯金など、資産運用には本当にたくさんの選択肢がありますよね。では、これらの中で、「老後の資産形成」に向いている運用方法は、どれを選ぶべきなのでしょうか?

「老後の資産形成」におすすめの資産運用方法。ステックアップアカデミーでは、「全世界株式インデックス・ファンド」を「長期で積立投資」することを推奨しています。

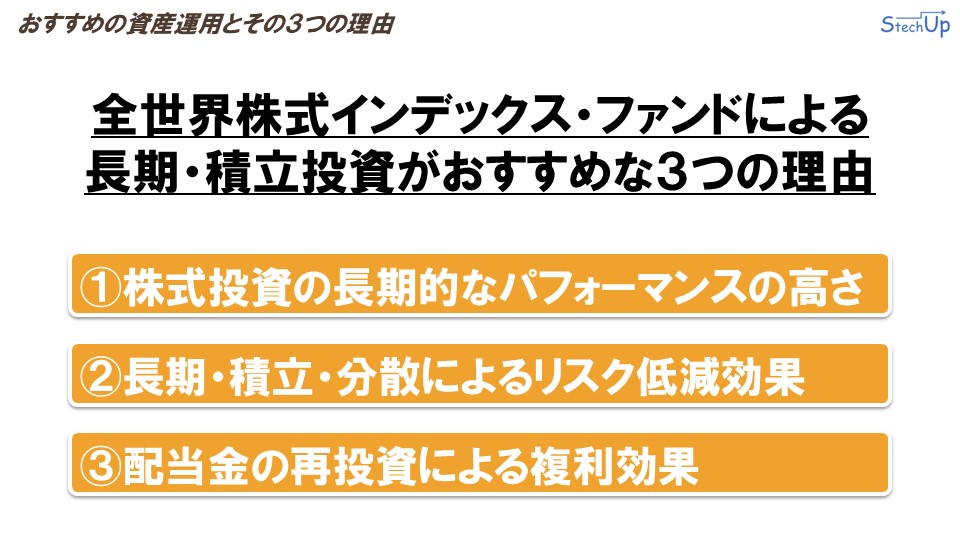

なぜ全世界株式インデックス・ファンドを使った長期・積立投資をおすすめしているのか。その理由は下記の3つです。

- 株式投資の長期的なパフォーマンスの高さ

- 長期・積立・分散によるリスク低減効果

- 配当金の再投資による複利効果

これらの理由について、順番に解説していきます。

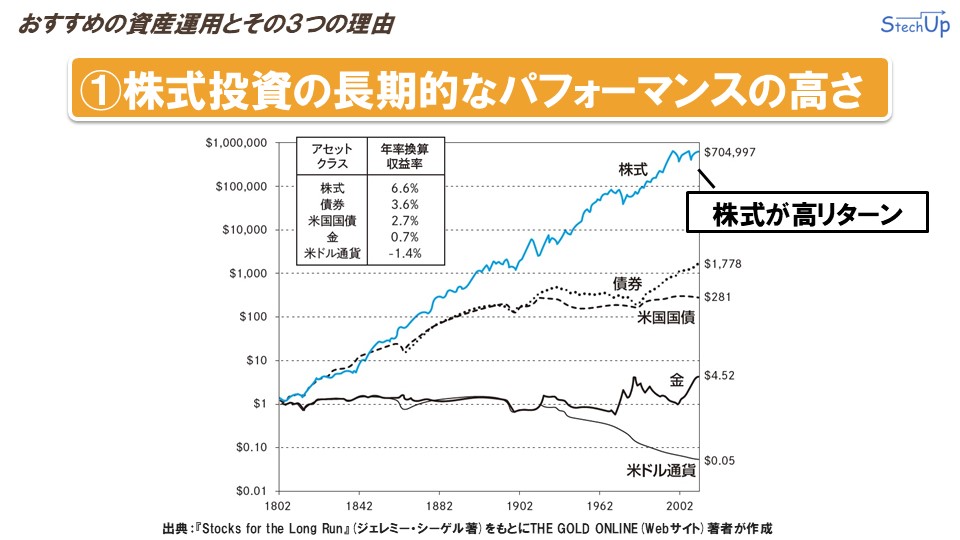

株式投資の長期的なパフォーマンスの高さ

まずは「①株式投資の長期的なパフォーマンスの高さ」についてです。上記のグラフは、株式、債券、米国国債、金、米ドルといった各資産の過去200年の長期リターンを示したグラフです。こちらのグラフを見ると、他の資産と比べて株式投資が圧倒的に高いリターンを実現していることがわかります。つまり、「老後の資金形成」のような長期的な目標には、株式投資が最も適しているといえますね。

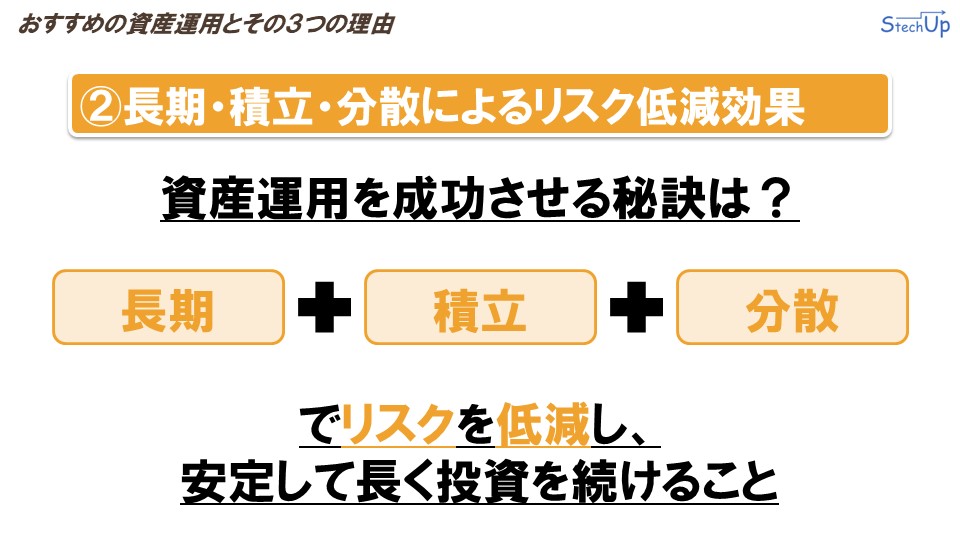

長期・積立・分散によるリスク低減効果

次に、「②長期・積立・分散によるリスク低減効果」についてです。皆さんは、資産運用を成功させる秘訣をご存じでしょうか?資産運用を成功させる秘訣は、「長期」「積立」「分散」の3つを活用してリスクを低減し、安定して長く投資を続けることです。資産運用の成功には、適切なリスクコントロールが欠かせません。「長期」「積立」「分散」を徹底することで、資産運用の失敗のリスクを抑えることができます。

まず「長期」と「積立」ですが、長期間にわたって一定金額を積み立てることで、投資タイミングが分散され、リスクを軽減できます。「分散」は、複数の銘柄に投資を広げることで、個別リスクを抑える効果があります。「卵は一つの籠に盛るな」という格言がありますよね。1つの銘柄に全額投資すると、その価格が急落した際に大きな損失を被るリスクが高まります。しかし、複数の銘柄に分散して投資すれば、1つの銘柄が値下がりしても全体への影響は小さくなります。

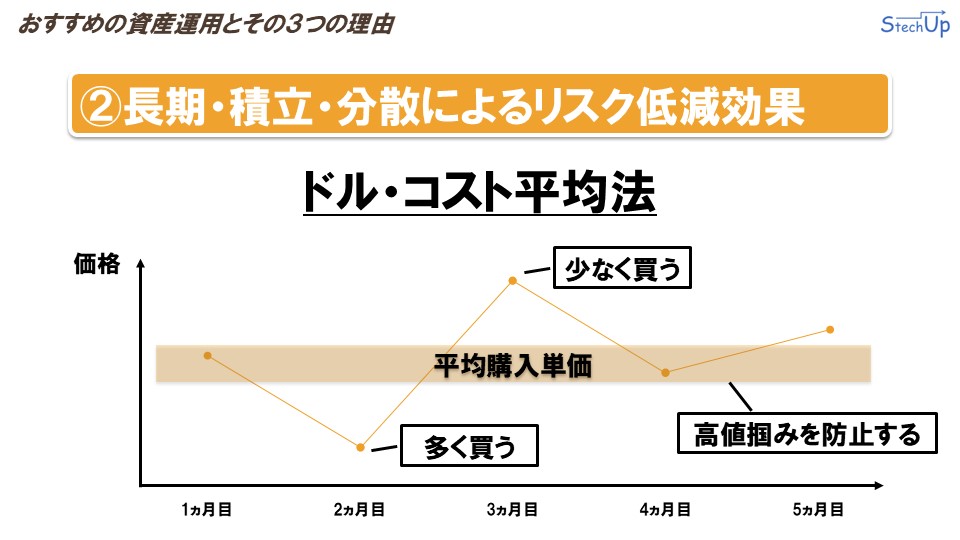

さらに、「長期」「積立」「分散」には「ドル・コスト平均法」と呼ばれるメリットもあります。例えば、毎月同じ金額で購入する場合を考えてみましょう。株価は日々変動しますので、価格が低いときは多くの株式を、価格が高いときは少なく購入できます。このようにして平均購入単価を下げ、高値掴みのリスクを防ぐことが可能です。これが「ドル・コスト平均法」によるリスク低減効果です。

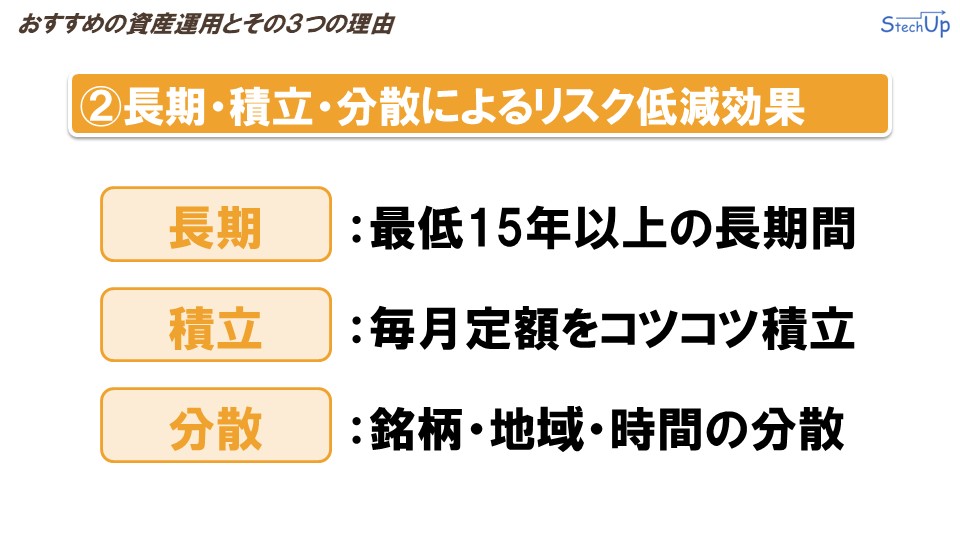

以上をまとめると、最低でも15年以上の長期間、毎月コツコツ定額で積立て、銘柄・地域・時間の分散を意識して運用を行うことが大切です。この基本原則を実現するためにも、全世界の企業に分散投資できる「全世界株式インデックスファンド」を、長期的な積立投資の対象としておすすめなのです。

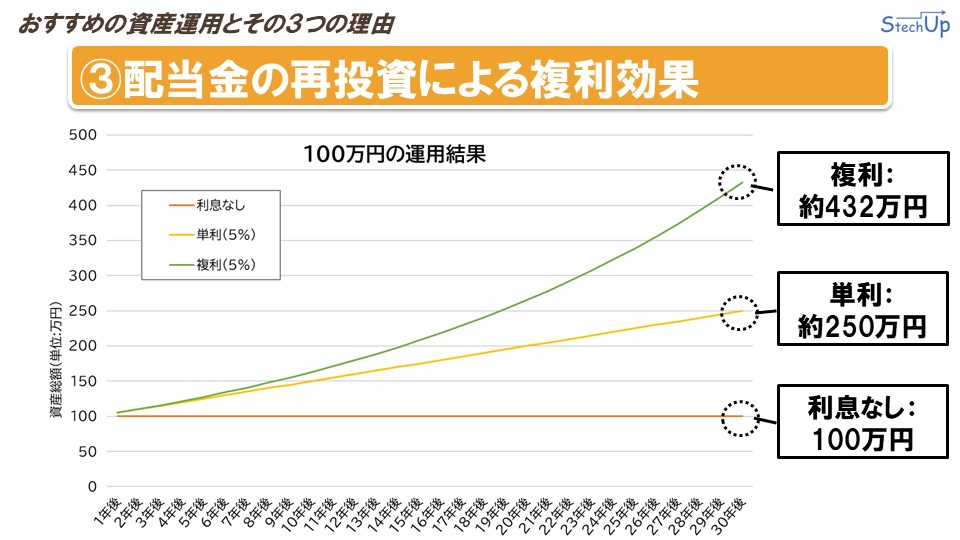

配当金の再投資による複利効果

次に、「③配当金の再投資による複利効果」についてです。複利効果とは、毎年一定の率で得られる利息や配当を再投資することで、長期にわたって資産が指数関数的に増加していく現象のことです。

上記のグラフをご覧ください。こちらは、100万円を元手に運用した場合の資産推移を示したもので、3つのデータが含まれています。それぞれ「利息なし」「単利5%」「複利5%」で運用した場合の資産の増え方を表しています。

ご覧のように、複利での運用では期間が長くなるほど資産の増加が大きく、他のデータと比べて圧倒的に増えていることがわかります。つまり、「老後の資金形成」などの長期投資では、できるだけ早く投資を始めて、この複利効果を長期間で得ることが理想的です。

資産運用におすすめのNISAの仕組み

ここまでの説明で、老後資金のような資産形成には、「全世界株式インデックス・ファンドを長期で積立投資する」方法が適していることをご理解いただけたと思います。では、具体的にどのように投資を進めていけばいいのでしょうか?

おすすめの方法は、「NISA」と「iDeCo」を活用することです。特別な事情がない限り、老後の資産形成はこれら2つで十分対応できます。

なぜ「NISA」と「iDeCo」が良いのか。それは、これらが国が公認する節税効果のある投資制度だからです。節税しながら資産を増やせるこれらの制度は、老後の資産形成に非常に適しています。本章では、まず「NISA」の仕組みについて解説していきます。

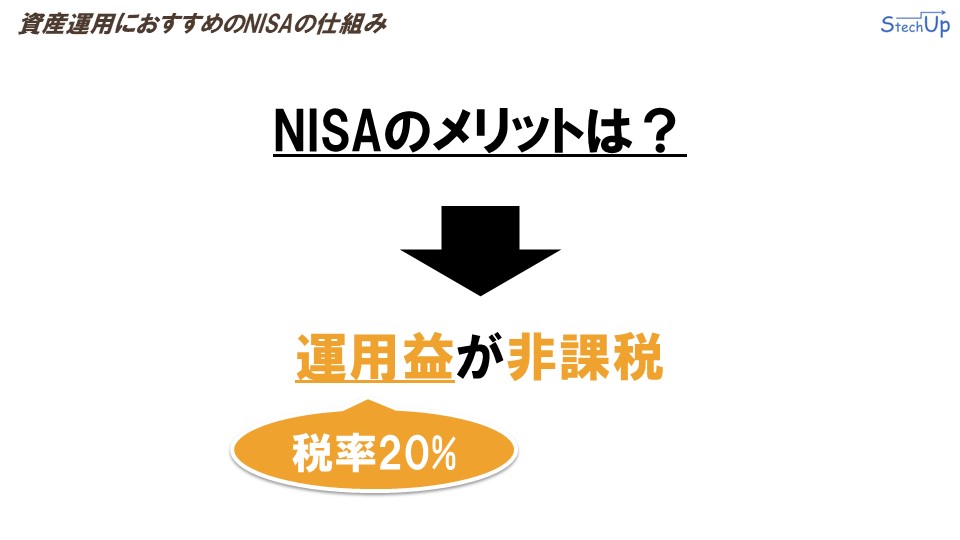

2024年1月から、新NISAがスタートしました。本講義では、この新NISAの仕組みとメリットについて詳しく解説します。

NISAの最大のメリットは、NISA枠内での投資によって得られる分配金や売却益などの運用益が非課税になる点です。通常、運用益には約20%の税金がかかります。しかし、NISAを活用することで、その税金を免除できるため、大きな節税効果を得られるのが魅力です。

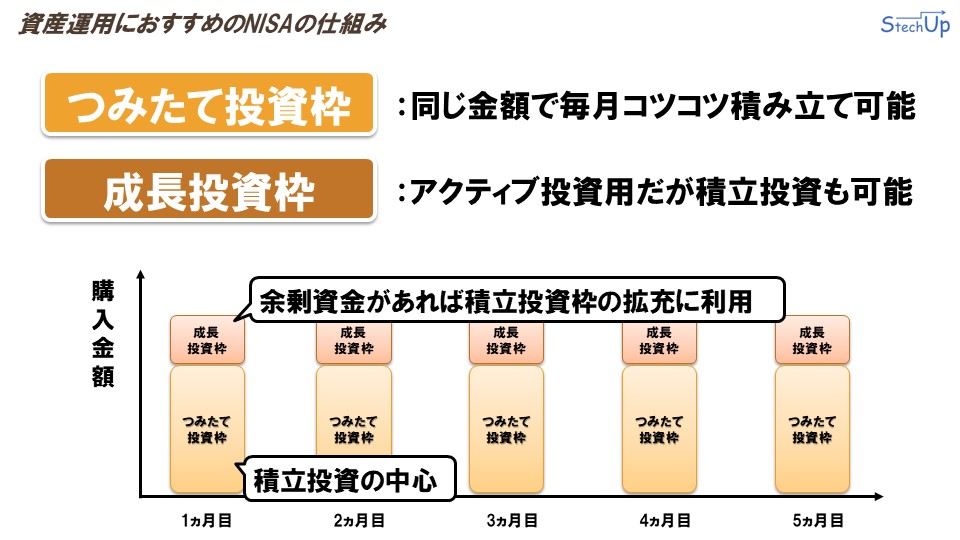

新NISAの主な特徴としては、「つみたて投資枠」と「成長投資枠」の2つに分類される点が挙げられます。「つみたて投資枠」と「成長投資枠」の違いについてこれから詳細に解説しますが、趣旨の違いとしては、「つみたて投資枠」がその名の通り、同じ金額で毎月コツコツ積み立てできる枠組みであり、「成長投資枠」は売買を繰り返すアクティブな投資を行える枠です。ただし、「成長投資枠」はアクティブ投資用であるものの、積立投資と同様の投資手法を行うことも可能です。

本講義では、長期間の積立投資を推奨していますから、「つみたて投資枠」を中心として、さらに余剰資金がある方のみ、「成長投資枠」を活用して長期間の積立投資を拡充されるやり方が良いと思います。

さて前置きが長くなりましたが、まずは「つみたて投資枠」の制度から見てみましょう。「つみたて投資枠」では、年間の投資上限が120万円と定められています。これは、月に10万円ずつ積み立てられる金額になります。ただし、非課税対象となる投資の総額には制限が設けられており、その上限は1,800万円とされています。つまり、毎月10万円をつみたて続けると、15年後にはこの1,800万円の上限に達する計算となります。老後の生活資金の必要額は個人によりますが、1,800万円の投資枠は、多くの方にとって十分な資産になりえます。非課税期間は「無期限」です。投資対象商品は、「長期の積立・分散投資に適した一定の投資信託」とされていて、国が安全性などを考慮して厳選した投資信託商品が並んでいます。売却制約はなく、いつでも売却可能となっています。

続いて「成長投資枠」です。「成長投資枠」は、年間の投資上限が240万円もの枠があります。

「つみたて投資枠」と併用して「成長投資枠」でも積み立て投資を続けると、なんと年間で360万円もの投資を行うことができます。非課税限度額については、「つみたて投資枠」と「成長投資枠」を合算して、1,800万円までと定められていますが、「成長投資枠」は単独で1,200万円までという条件も付いています。非課税期間は同じく「無期限」です。投資対象商品は、「上場株式、投資信託など」とされています。「つみたて投資枠」よりも商品数が幅広いのが特徴です。売却制約についても同様で、いつでも売却可能となっています。

以上が「NISA」の仕組みでした。「つみたて投資枠」を15年かけて1,800万円を埋めることを基本戦略として、投資資金に余裕がある方は「成長投資枠」を使って、積立額を増やし、積立期間を短くする方法がおすすめですね。

資産運用におすすめのiDeCoの仕組み

おすすめの資産運用方法である「NISA」と「iDeCo」。本章では、「iDeCo」の仕組みについて解説していきます。

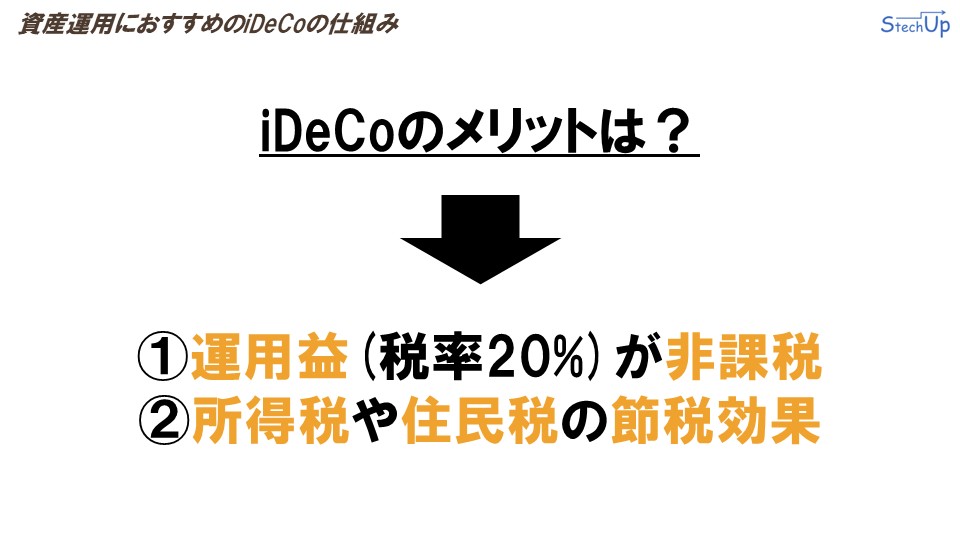

「iDeCo」は「NISA」と比べると、やや複雑な制度設計となっています。そのため、今回は押さえて欲しいポイントだけに絞って解説します。「iDeCo」のメリットとして挙げられるのは2点です。1つ目は、「NISA」と同じく「運用益にかかる税金20%が非課税」であること、2つ目は「掛金を全額所得控除できることにより、所得税や住民税の節税効果」を得られることです。

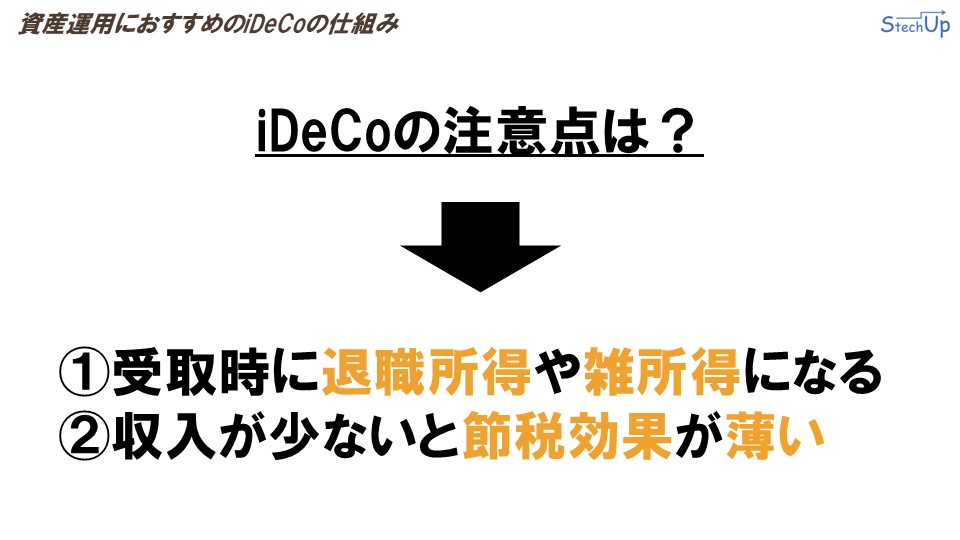

ただし、「iDeCo」を活用するときには注意点が2つ存在します。まず1つ目は、「受取時に税金が発生する可能性がある」ことです。「iDeCo」は、自分自身の退職金を運用しているという位置付けとなっており、受け取る際には「退職所得」または「雑所得」としてカウントされます。この「退職所得」または「雑所得」の控除上限額を超えてしまうと、課税されてしまうため、注意が必要です。2つ目は、「収入が少ないと節税効果が薄い」ことです。先ほどメリットの説明でお話しした通り、「iDeCo」には「掛金の所得控除」を活用できますが、そもそも収入が少なく、支払う税金も少ない方にとっては、そのメリットが薄れてしまいます。特にフリーランスの方は収入が不安定な場合がありますので、この点を十分に考慮することが大切です。

その他「iDeCo」の概要を見ていきましょう。「iDeCo」の対象者は「原則20歳以上65歳未満」となっています。拠出限度額、つまり掛金の上限は、フリーランスの方であれば最大で月額6.8万円、年額に換算すると81.6万円です。一方、会社員の方の場合は最大で月額2.3万円、年額に換算すると27.6万円です。投資対象商品は「投資信託、保険商品、定期預金など」とされており、選択肢が広い一方で、大きな制約として「原則60歳まで途中解約ができない」という点があります。

NISAとiDeCoの比較

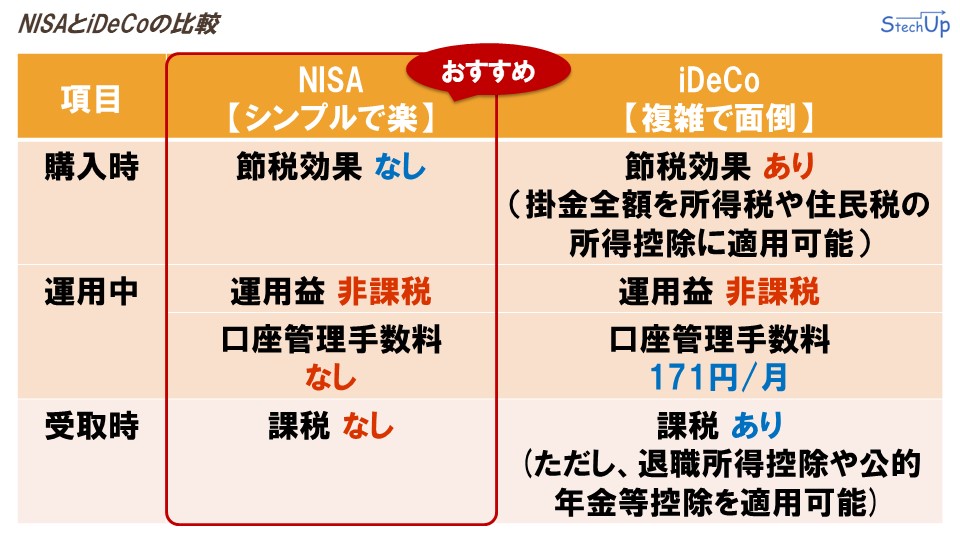

「NISA」と「iDeCo」のどちらも活用して積み立て投資をすることが理想ですが、人によってはどちらか一方だけでも十分な場合があります。その際に、どちらを選ぶべきかを判断する基準として、「NISA」と「iDeCo」を比較してみましょう。比較する項目は、「購入時」、「運用時」、「受取時」において手数料や税金がどのくらい発生するのかです。

まず「購入時」についてです。「NISA」は「購入時」に節税効果はありません。一方、「iDeCo」は「購入時」に節税効果があります。具体的には、掛金全額を所得控除に適用することで、所得税や住民税を抑えることができます。

次に「運用中」です。「NISA」も「iDeCo」も運用益については非課税です。ただし、口座管理手数料に関しては違いがあります。例えば、SBI証券や楽天証券などの大手ネット証券を利用した場合、「NISA」は無料ですが、「iDeCo」では月額171円の管理手数料が掛かります。

最後に「受取時」です。「NISA」は「受取時」に課税はありません。一方で、「iDeCo」は課税される場合があります。具体的には、退職所得や公的年金の一部として扱われ、課税の対象になります。ただし、退職所得控除や公的年金等控除を上手く活用することで、課税を回避できる可能性もあります。

以上の比較を踏まえると、「NISA」はシンプルに節税効果を得られるのが魅力であるのに対し、「iDeCo」は節税効果を最大限に生かすためには、複雑な制度設計を理解して対応する必要があります。総括すると、どちらを選ぶべきかという点については、シンプルに節税効果を得られる、「NISA」がおすすめと言えるでしょう。

NISAとiDeCoで資産運用シミュレーション

ここまでで、「老後の資産形成」として「つみたて投資」が優れていることと、その「つみたて投資」の方法としての「NISA」や「iDeCo」の仕組みをご理解いただけたと思います。それでは最後に、「NISA」と「iDeCo」を組み合わせて、30年間のつみたて投資のシミュレーションをしてみましょう。

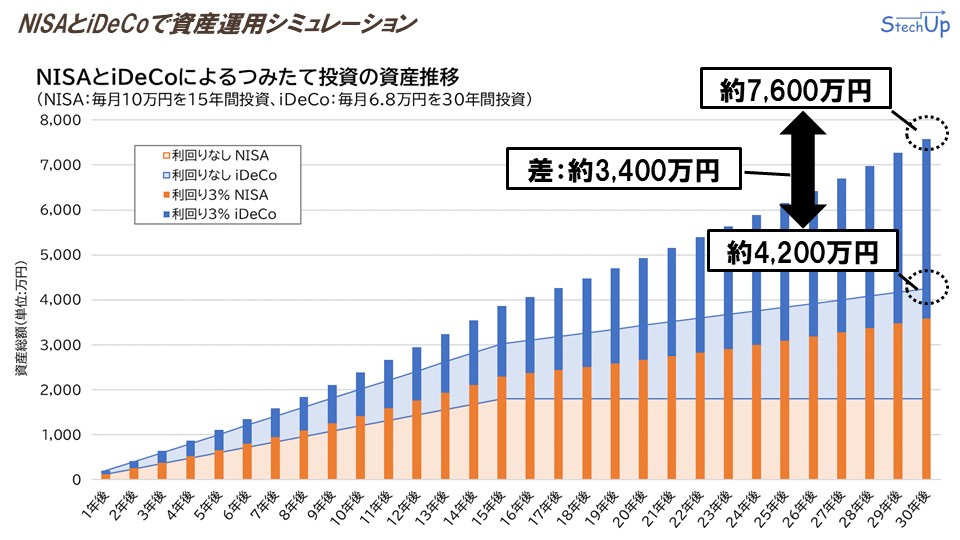

上記のグラフは、「NISA」と「iDeCo」を活用して30年間つみたて投資を行った場合の資産推移を示しています。「NISA」では最初の15年間、毎月10万円を積み立て投資し、上限額である1,800万円に到達した後は、残りの15年間は積み立て投資を停止します。一方、「iDeCo」では30年間にわたり、毎月6万8千円を積み立て投資し続ける条件としています。どちらも年利3%の利回りで計算を行っています。この3%の利回りは、十分に達成可能な現実的な数値です。

この条件で「NISA」と「iDeCo」を活用して30年間資産運用を行った結果、最終的な資産額は約7,600万円となります。この7,600万円は、多くの人にとって老後の生活資金として十分と言えるでしょう。一方で、投資を行わず貯金のみを続けた場合、最終的な資産額は約4,200万円にとどまります。この結果から、年利3%の利回りを得た場合と比べて、約3,400万円もの差が生じることがわかります。この差こそが、長期間の複利効果の力を示している明確な例と言えるでしょう。

さいごに

今回の講義はここまでです。今回は、老後の資産形成に役立つ資産運用方法である「NISAとiDeCo」について学びました。そして、「フリーランスになる前に学ぶお金の基礎知識」シリーズの講義は、今回で最後となります。これまでお伝えした知識を活かし、フリーランスのITエンジニアとして存分にご活躍され、充実した人生を送っていただけることを願っています。それでは、ご覧いただきありがとうございました。