こんにちは。ステックアップアカデミーの講師、かびらです。私は現役のITエンジニアであり、AFPの保持者でもあります。このチャンネルを通じて、フリーランスのITエンジニアに必要な、ITとお金に関する情報を配信しています。

今回も、フリーランスのITエンジニア向けに「保険の基礎知識シリーズ」をお届けします。今回のテーマは、「死亡に備える公的保険を理解しよう」です。「遺族基礎年金」と「遺族厚生年金」について、フリーランスのITエンジニアが押さえておくべきポイントを厳選して解説します。

公的保険が保証するリスク

本題に入る前に、公的保険が保証するリスクについて改めて確認しましょう。

日本では、人生で発生する様々なリスクに対応するため、それぞれに適した公的保険が用意されています。たとえば、「病気やケガに対するリスク」には、「医療保険」や「労災保険」があります。「老後のリスク」には、「老齢年金」が、「死亡に対するリスク」には、「遺族年金」が、「障がいに対するリスク」には、「障がい年金」が、「介護に対するリスク」には、「介護保険」があります。また、「失業に対するリスク」には、「雇用保険」があり、「出産費用に対するリスク」には、「医療保険」や「雇用保険」があります。つまり、人生で発生する様々なリスクに対して、公的保険が用意されているのです。

「保険の基礎知識シリーズ」では、これら公的保険がそれぞれどのような役割を担っているのかについて解説しています。今回は、「死亡リスク」に備える「遺族年金」について解説します。

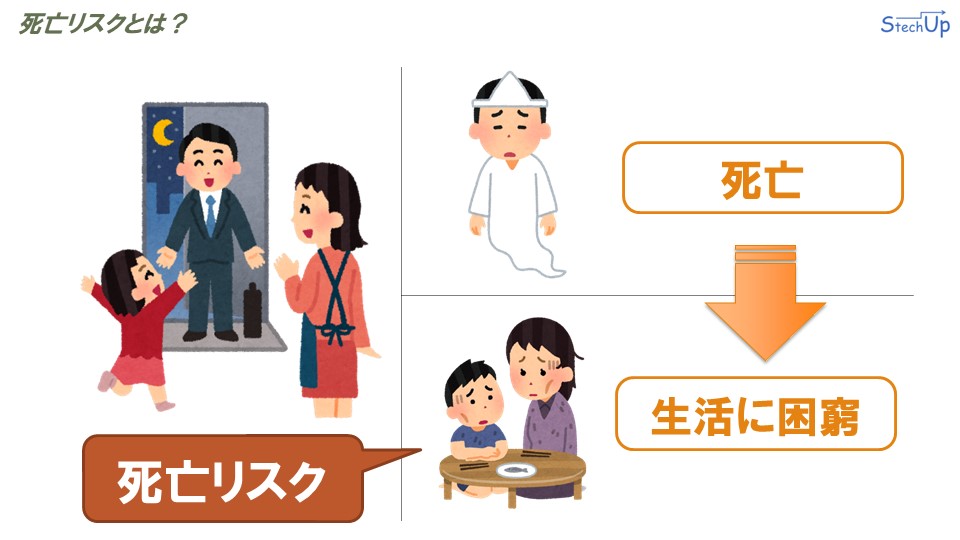

死亡リスクとは?

まずはじめに、「死亡リスク」とはどのようなものか、考えてみましょう。

ここに、家族を守るために一生懸命に働く父親がいるとします。しかし、その父親が何らかの原因で亡くなってしまいました。このような状況になった場合、残された家族は一体どうなるでしょうか?

ほとんどの場合、残された家族は生活に困窮することになります。特に、父親の収入に頼って生計を立てていた場合、収入が途絶え、生活が困難になります。これが「死亡リスク」と呼ばれるもので、家族を支える大黒柱が亡くなると生活が困難になることを指します。

遺族年金の仕組み

「死亡リスク」については理解できたと思います。それでは次に、「死亡リスク」に備える「遺族年金」の仕組みを見ていきましょう。

「死亡リスク」に対して、残された遺族の生活を守るために用意されているのが、「遺族年金」です。「遺族年金」についてあまり理解していない方も多いと思いますが、「遺族年金」は、私たちが毎月納めている公的年金の保証の一部となっています。ここで、公的年金はどのようなリスクに備える保険なのかを改めて復習します。

まず、公的年金には主にフリーランスなどが加入する「国民年金」と、会社員などが加入する「厚生年金」の2つに分けられます。公的年金は、「老後リスク」と「死亡リスク」と「障がいリスク」にそれぞれ対応できます。「国民年金」では、「老齢基礎年金」、「遺族基礎年金」、「障がい基礎年金」が、「厚生年金」では、「老齢厚生年金」、「遺族厚生年金」、「障がい厚生年金」が用意されています。

今回は「死亡リスク」について解説していますので、「遺族基礎年金」と「遺族厚生年金」のそれぞれについて解説します。

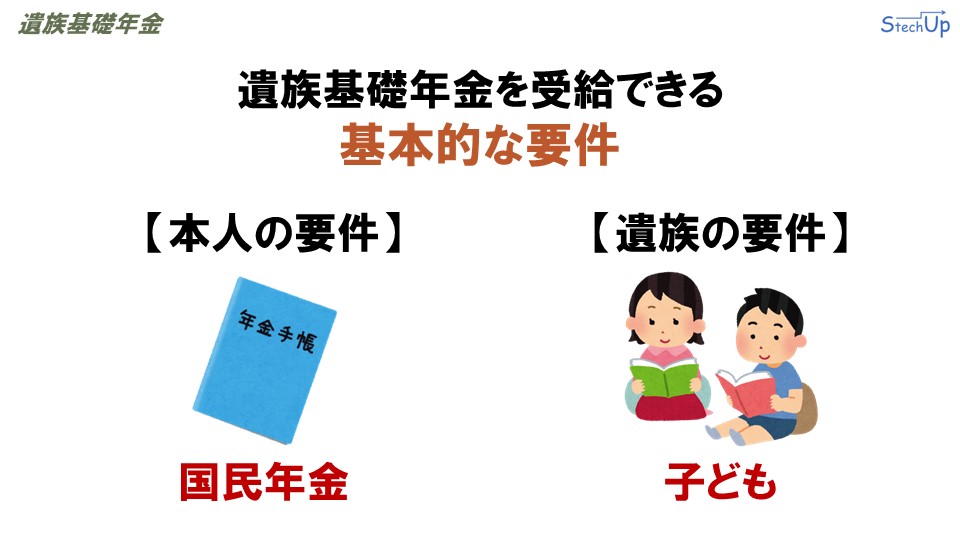

遺族基礎年金

「遺族基礎年金」から解説します。まずは、「遺族基礎年金」を受給するための基本的な要件について確認していきましょう。

「遺族基礎年金」を受給するためには、亡くなった本人と年金を受給する遺族側にそれぞれ要件があります。本人側の要件としては、基本的には「国民年金」に加入していることが挙げられます。また、過去に「国民年金」に加入しており、現在「老齢基礎年金」を受給している場合も対象となります。一方、遺族側の要件としては、子どもがいることが必要です。つまり、「遺族基礎年金」は子どもを持っていない場合には受給することができません。

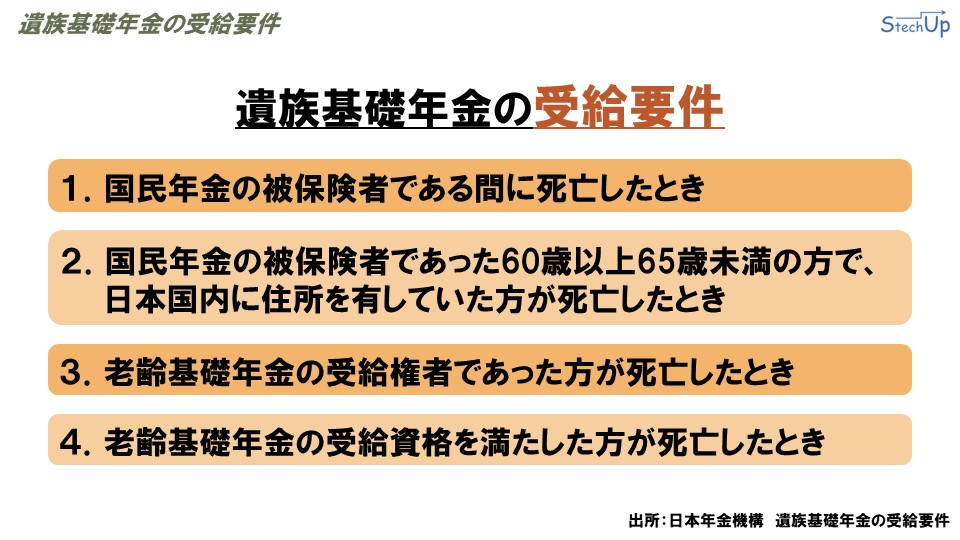

遺族基礎年金の受給要件

ここからは、「遺族基礎年金」の詳細な制度について確認していきましょう。まずは、「遺族基礎年金」の受給要件についてです。

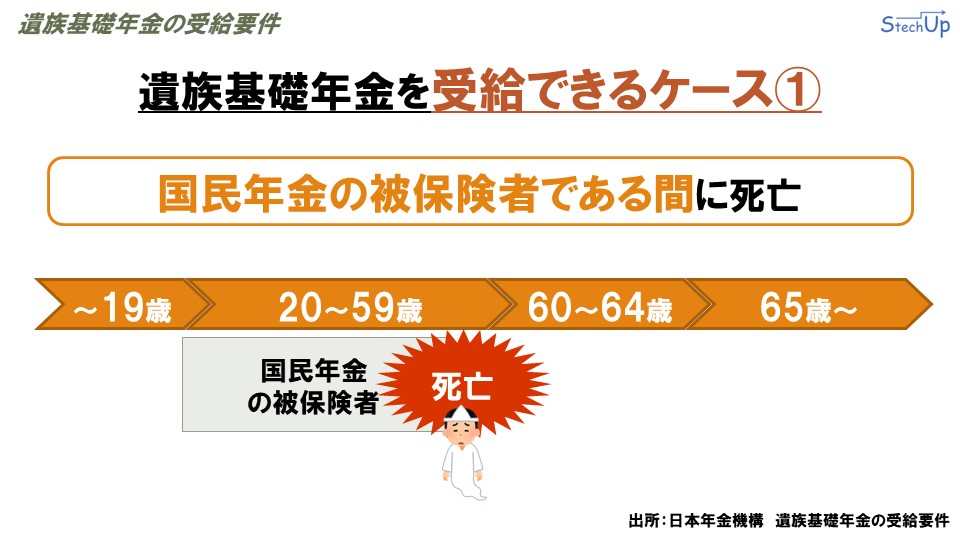

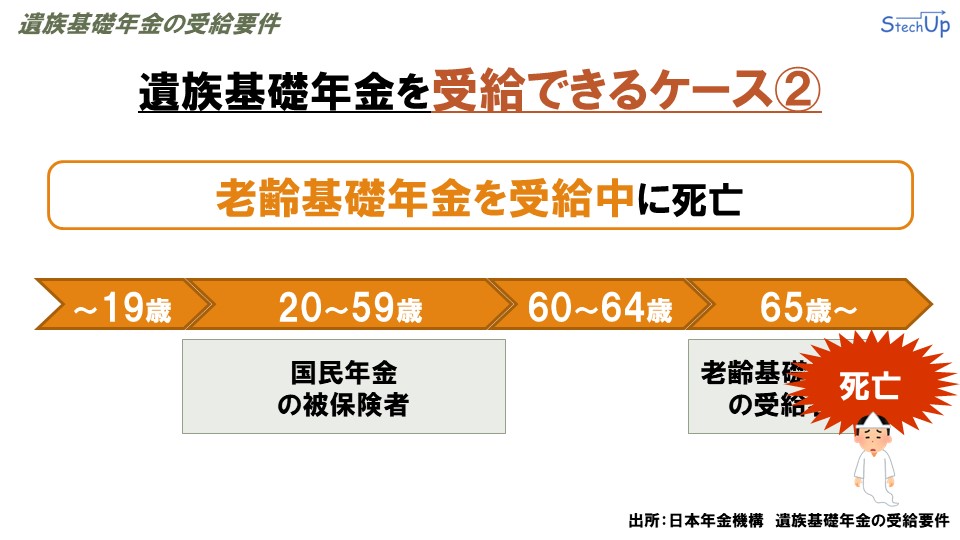

「遺族基礎年金」の受給要件は4つ定められています。1つ目は、「国民年金の被保険者である間に死亡した場合」です。2つ目は、「国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡した場合」です。3つ目は、「老齢基礎年金の受給権者であった方が死亡した場合」です。4つ目は、「老齢基礎年金の受給資格を満たした方が死亡した場合」です。

先ほど説明した条件は細かいため、「遺族基礎年金」を受給できるオーソドックスなケースを2つご紹介します。

まず1つ目は「国民年金の被保険者である間に死亡した場合」です。日本国民であれば、基本的に20歳から60歳まで国民年金に加入し、被保険者になりますが、国民年金の被保険者である間に死亡してしまった場合は、「遺族基礎年金」の受給要件に当てはまります。

2つ目は「老齢基礎年金を受給中に死亡した場合」です。老齢基礎年金を受給している方は、年齢がかなり高齢の方が多いと思われますが、遺族のうち18歳以下の子どもがいる場合は、「遺族基礎年金」を受給することができます。

遺族基礎年金の受給対象者

続いて、遺族側の要件である「遺族基礎年金の受給対象者」を見ていきましょう。

「遺族基礎年金」の受給対象者は2つあります。1つ目は「子のある配偶者」、2つ目は「子」です。

「子」の条件についてもう少し詳しく説明します。「子」と見なされるための条件は2つあります。1つ目は「高校3年生までの年齢」ということです。言い換えると、「18歳になった年度の3月31日までの人」が「子」と見なされます。「子」の条件のもう一つは、「20歳未満で障がいを持っている人」ということです。具体的には、「20歳未満で、障害年金の障害等級が1級または2級の人」が「子」として認められます。

遺族基礎年金の年金受給額

続いて、「遺族基礎年金」の年金受給額を見ていきましょう。

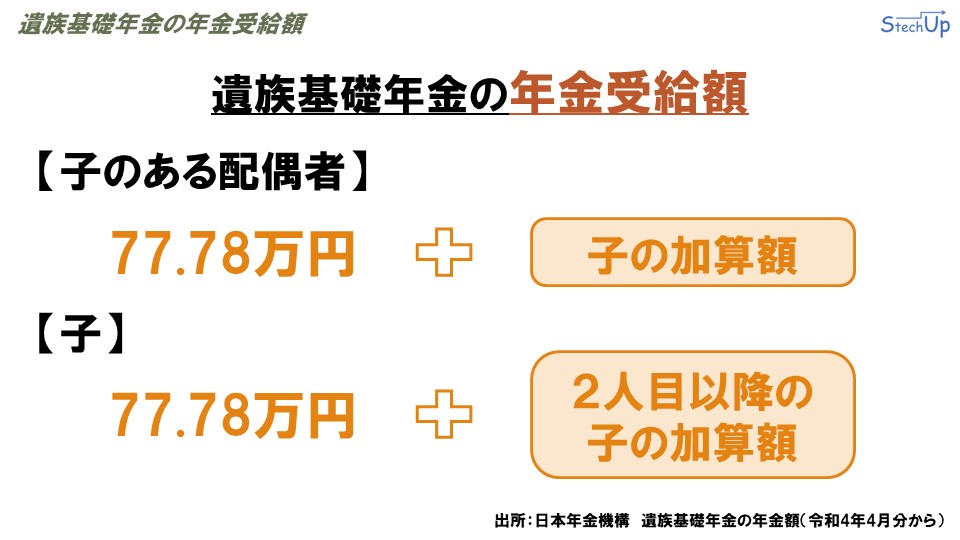

「遺族基礎年金」の年金受給額は、年金を受け取る遺族が「子のある配偶者」であるか「子」であるかによって異なります。具体的には、「子のある配偶者」の場合は、77万7800円+「子の加算額」が年金受給額となり、「子」が受け取る場合は、77万7800円+「2人目以降の子の加算額」が年金受給額となります。

なお、「子の加算額」と「2人目以降の子の加算額」は、毎年改定されるため、受給時期によって異なる場合があります。詳細については、年金事務所にお問い合わせください。

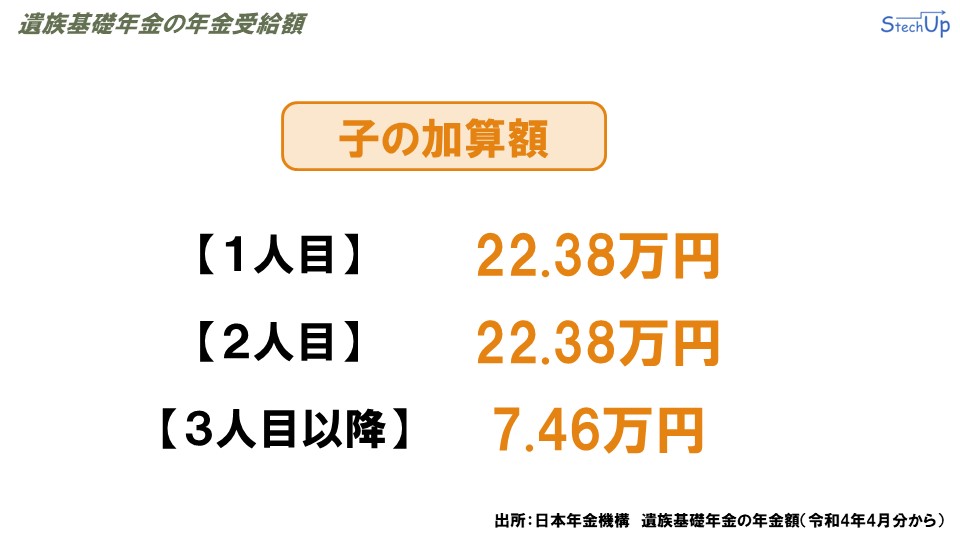

「子の加算額」について説明します。「子の加算額」は、子どもの人数によって異なります。1人目の子の場合は、22万3800円が加算されます。2人目の子の場合も、22万3800円が加算されます。3人目以降の子の場合は、7万4600円が加算されます。

「遺族基礎年金」の年金受給額の計算式を基に、それぞれの条件において表でまとめました。

「遺族基礎年金」を「子のある配偶者」が受け取る場合、子どもが1人であれば、年額の年金は約100万円になります。2人の場合は、約123万円、3人の場合は約130万円となります。

一方、「遺族基礎年金」を「子」が受け取る場合、子どもが1人であれば、年額の年金は約78万円になります。子どもが2人の場合は、約100万円を子ども2人で割り、それぞれ約50万円ずつ受け取ります。子どもが3人いる場合は、約108万円を子ども3人で割り、それぞれ約36万円ずつ受け取ることができます。

以上が、「遺族基礎年金」の制度に関する説明でした。

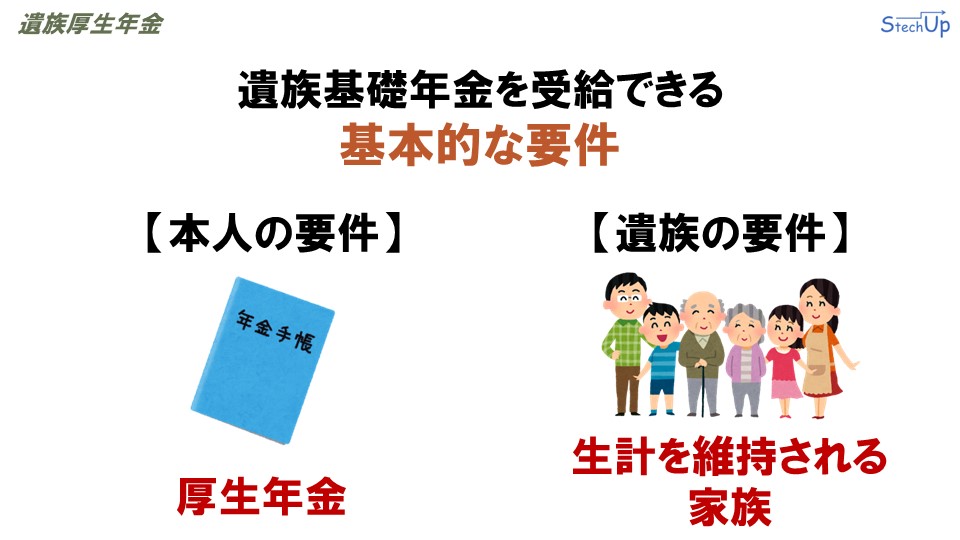

遺族厚生年金

「遺族厚生年金」について解説します。まず、受給に必要な基本要件について確認します。

「遺族厚生年金」は、「遺族基礎年金」と同様に、年金を受給するために亡くなった本人と年金を受給する遺族側にそれぞれ要件があります。本人が「遺族厚生年金」を受給するために必要な要件は、基本的には「厚生年金」に加入していることです。また、過去に「厚生年金」に加入していたが現在は「老齢厚生年金」を受給している場合も対象となります。一方、遺族側の要件としては、生計を維持されている家族が必要です。「遺族基礎年金」では子どもがいることが条件でしたが、「遺族厚生年金」の場合は遺族の状況に応じて異なります。

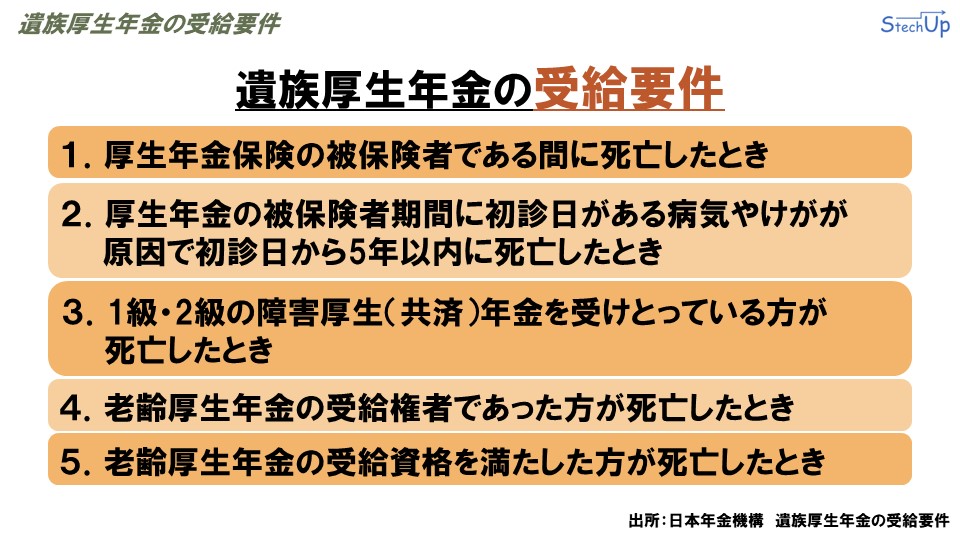

遺族厚生年金の受給要件

続いて、「遺族厚生年金」の詳細な制度について確認しましょう。まずは、「遺族厚生年金」の受給要件についてです。

「遺族厚生年金」の受給要件は、5つが定められています。1つ目は、「厚生年金保険の被保険者である間に死亡した場合」です。2つ目は、「厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡した場合」です。3つ目は、「1級・2級の障害厚生(共済)年金を受け取っている方が死亡した場合」です。4つ目は、「老齢厚生年金の受給権者であった方が死亡した場合」です。5つ目は、「老齢厚生年金の受給資格を満たした方が死亡した場合」です。

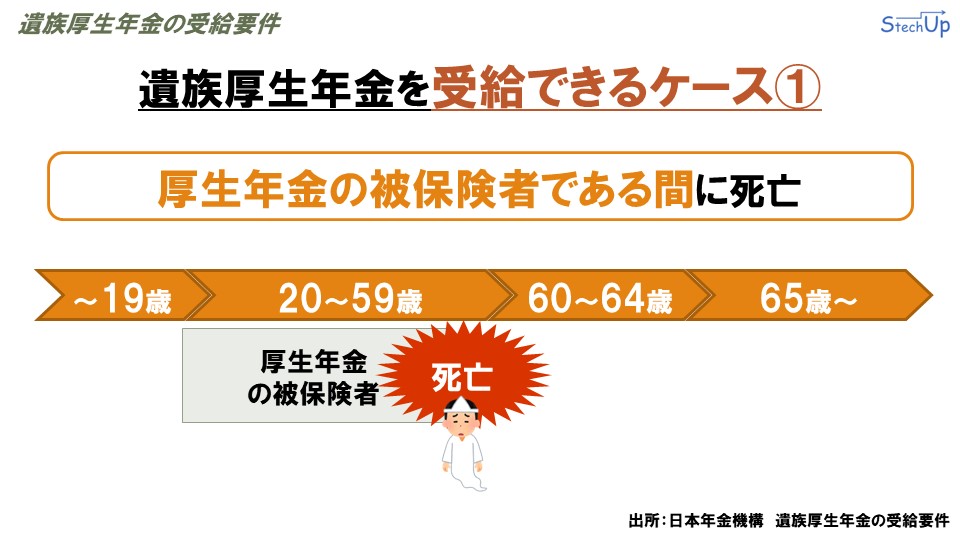

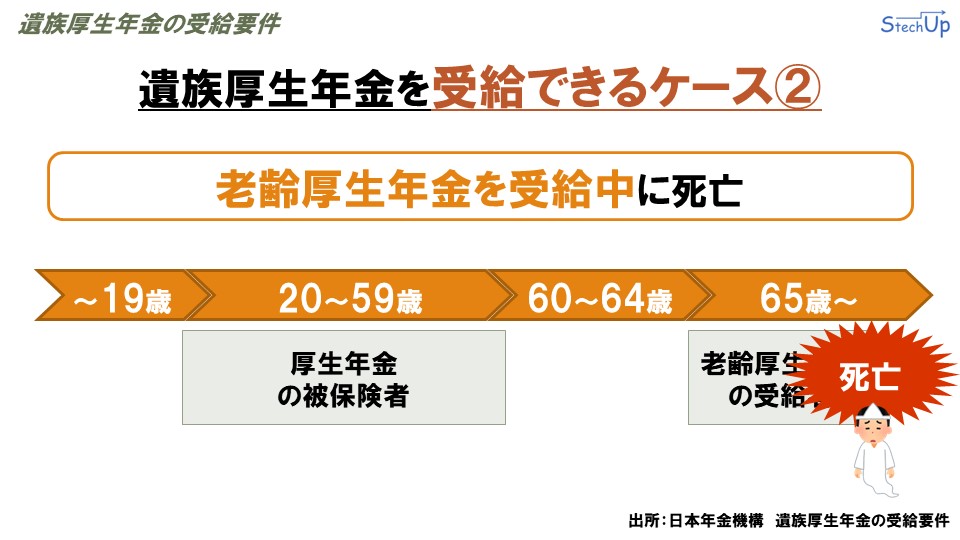

先ほど説明した条件は細かいため、「遺族厚生年金」を受給できる一般的なケースを2つご紹介します。こちらは「遺族基礎年金」と同様の条件ですが、一応説明しておきます。

まず、1つ目は「厚生年金の被保険者である間に死亡した場合」です。ほとんどの会社員は、「厚生年金」の加入が義務となっているため、会社員でいる間は「遺族厚生年金」の受給条件を満たしていると考えていただいても大丈夫でしょう。

2つ目は、「老齢厚生年金を受給中に死亡した場合」です。「老齢厚生年金」を受給しているということは、かなり年齢を重ねていることが想定されますが、遺族側の要件である亡くなった方が生計を維持していた家族がいる場合、「遺族厚生年金」を受給することができます。

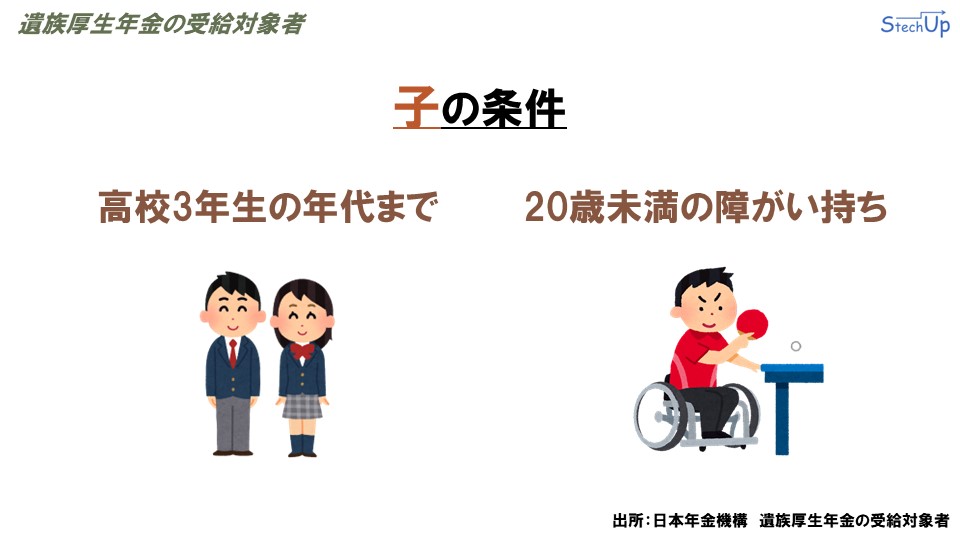

遺族厚生年金の受給対象者

続いて、「遺族厚生年金」の受給対象者について見ていきましょう。

「遺族厚生年金」の受給対象者は、被保険者の生計を維持していた家族です。家族の中でも、優先順位が定められており、最も優先順位が高いグループは、「子のある妻」、「子のある55歳以上の夫」、「子」のグループです。次に優先順位の高いグループは、「子のない妻」、「子のない55歳以上の夫」です。続いて、「55歳以上の父母」、その次に「孫」となっています。そして最後に、「55歳以上の祖父母」となっています。

「子」の条件については、「遺族基礎年金」と同じです。「子」の1つ目の条件は「高校3年生の年齢までであること」です。言い換えると、「18歳になった年度の3月31日までに生まれた人」が「子」と見なされます。もう一つの条件は、「20歳未満で障がいを持っている人」です。具体的には、「20歳未満で、障害年金の障害等級が1級または2級の人」を「子」と定義しています。

遺族厚生年金の年金受給額

続いて、「遺族厚生年金」の年金受給額を見ていきましょう。

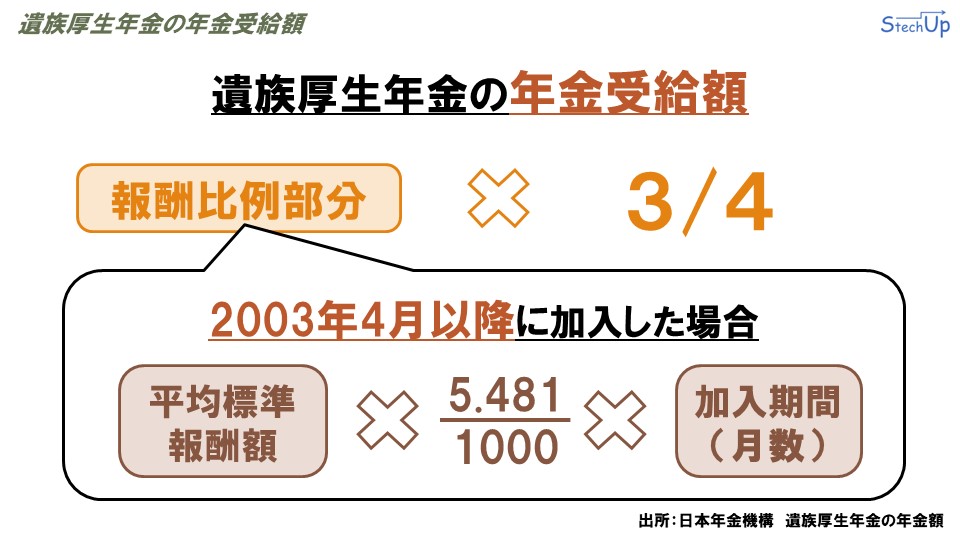

「遺族厚生年金」の年金受給額は、「報酬比例部分」×3/4となります。細かい条件が定められているため、ここでは20代~30代の年代に絞って解説します。

2003年4月以降に「厚生年金」に加入した場合、「平均標準報酬額」×5.481/1000×「加入期間(月数)」で求められます。「平均標準報酬額」とは、「厚生年金」に加入している間の給与と賞与の月額報酬を基に算出された額です。

先ほど説明した計算式は分かりにくいと思いますので、受給できるおおよその金額をお伝えします。前提として、「厚生年金」に加入中であり、加入期間が300ヶ月(25年)以内の場合、表に示す年金額が受給できます。なお、「標準報酬月額」とは「東京都の令和4年3月分」を基に計算しています。例えば、平均報酬年額が400万円の場合、年金受給額は約92万円となります。平均報酬年額が500万円の場合は、約111万円、600万円の場合は約135万円が受給できます。

以上が「遺族厚生年金」の仕組みの解説でした。

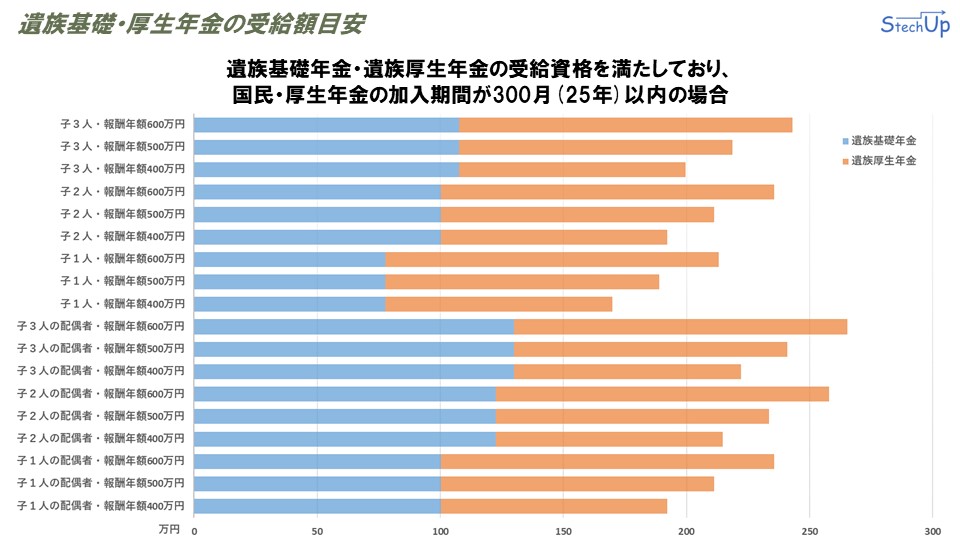

遺族基礎・厚生年金年金の受給額目安

「遺族基礎年金」と「遺族厚生年金」の仕組みの解説は以上です。最後にまとめとして、受給額の目安を示すグラフを説明します。

このグラフは、「遺族基礎年金」と「遺族厚生年金」の受給資格を満たし、「国民年金」や「厚生年金」に加入してから300月(25年)以内に亡くなった場合の遺族年金受給額を示しています。青い部分が「遺族基礎年金」、オレンジの部分が「遺族厚生年金」の受給額です。「遺族基礎年金」は「子のある配偶者」や「子」であるか、または「子の人数」に応じて年金額が決まります。一方、「遺族厚生年金」は亡くなった本人の報酬年額に基づいて金額が定められます。

自分自身や家族の状況を考慮し、もし自分が亡くなった場合に家族がどの程度の遺族年金を受け取れるのか、金額の目安として参考にしてください。

さいごに

今回のテーマである「死亡に備える公的保険」について解説しました。もしもご自身が亡くなられた場合、遺族が受け取れる年金について考えることはとても重要です。特に、このブログのターゲットであるフリーランスのITエンジニアにとっては、基本的に「厚生年金」に加入できないため、「遺族基礎年金」の理解が必須となります。「遺族基礎年金」がどのような条件で受給でき、具体的な金額はいくらかを知ることが重要です。「遺族基礎年金」の年金額だけでは足りない場合は、民間の生命保険でカバーすることができます。公的保険を正しく理解することで、フリーランスとしてのキャリア戦略やライフプランを考える手助けになると思います。次回のテーマもお楽しみに! ご購読ありがとうございました。

参考文献

参考文献①

書籍名:本当の自由を手に入れるお金の大学 両@リベ大学長

著者:両@リベ大学長

出版社:朝日新聞出版

発売日:2020/6/19

参考サイト②

日本年金機構 遺族基礎年金(受給要件・対象者・年金額)

参考サイト③

日本年金機構 遺族厚生年金(受給要件・対象者・年金額)

参考サイト④

標準報酬月額(令和4年3月分)東京都

参考サイト⑤

公的保険ポータル:金融庁公的保険について