「フリーランスになる前に学ぶお金の基礎知識」では、将来的にフリーランスを目指す会社員のITエンジニア向けに、フリーランスになる前に習得すべきお金の基礎知識を厳選してお伝えします。このシリーズを通して、フリーランスとしてつまずくことなく、充実した人生を送るための知識を身に着けていただけると幸いです。

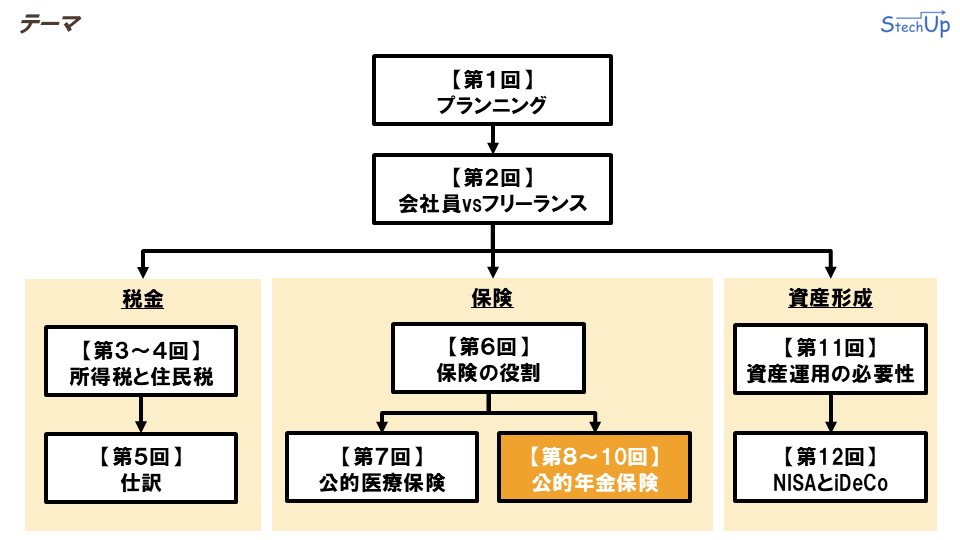

「フリーランスになる前に学ぶお金の基礎知識」シリーズの第10回目である今回のテーマは、「公的年金保険」です。今回の講義では、ITエンジニアがフリーランスになる前に知っておきたい「公的障害年金の基礎知識」についてわかりやすく解説します。

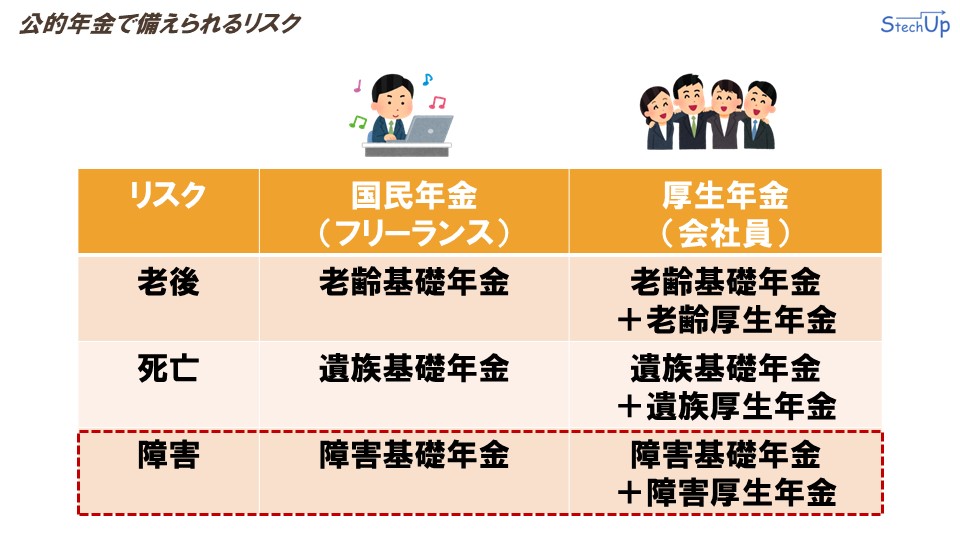

公的障害年金の解説に入る前に、まず公的年金で備えられるリスクについておさらいします。日本の公的年金制度は、老後、死亡、障害という3つのリスクに対応しています。支給される年金は、基礎部分と厚生部分に分かれています。フリーランスが加入する国民年金は基礎部分のみですが、会社員が加入する厚生年金では、基礎部分に加えて厚生年金部分も受給できます。本講義では、この3つのリスクのうち、障害リスクに備える「障害年金」について解説します。

障害年金とは?

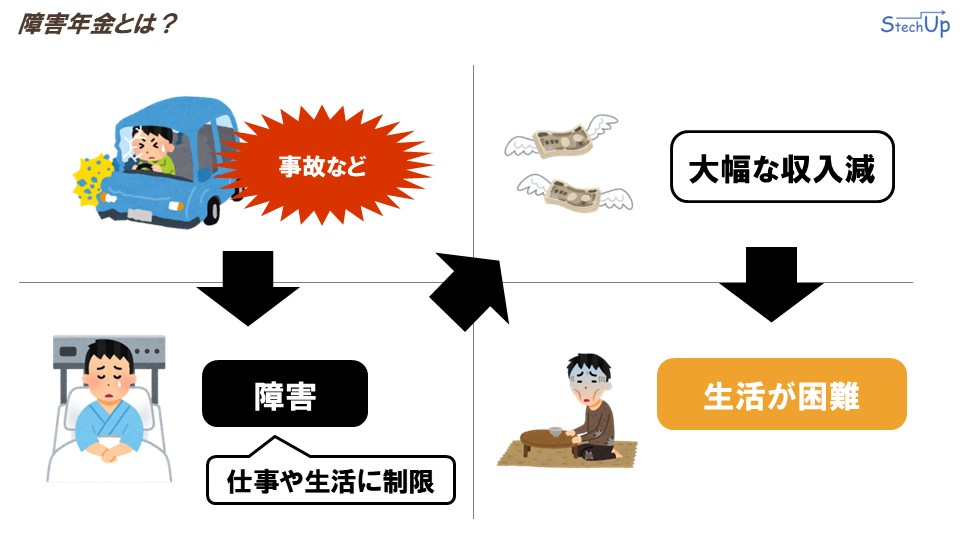

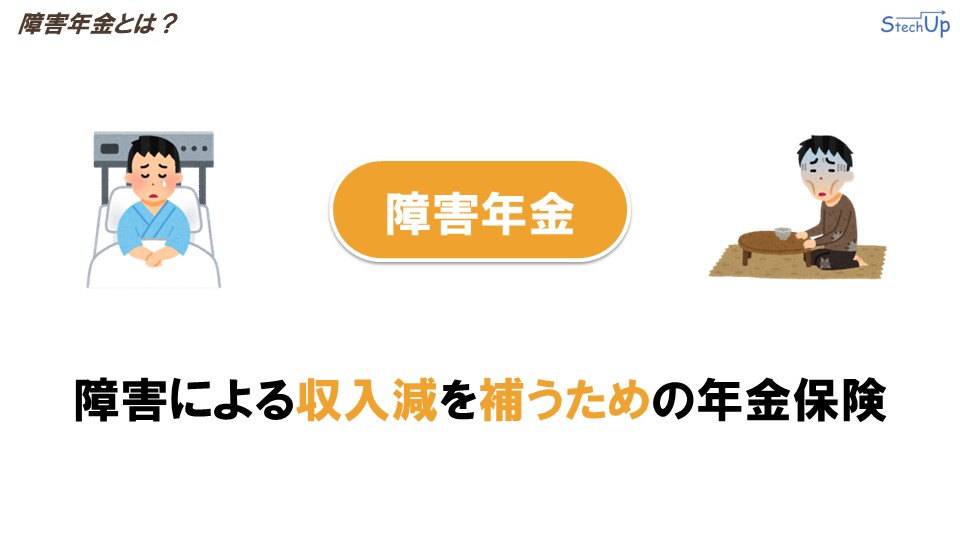

本章では、「障害年金とはどのようなものか?」という点について解説します。例えば、ある方が交通事故を起こし、「障害」を負ってしまった場合、その影響で仕事や生活に制限がかかり、収入が大幅に減る可能性があります。このように「障害」を負うことで生活が困難になるリスクを「障害リスク」と呼びます。

この「障害リスク」に金銭的に備えるための保険が、「障害年金」です。つまり「障害年金」とは、「障害による収入減を補うための年金保険」ということです。

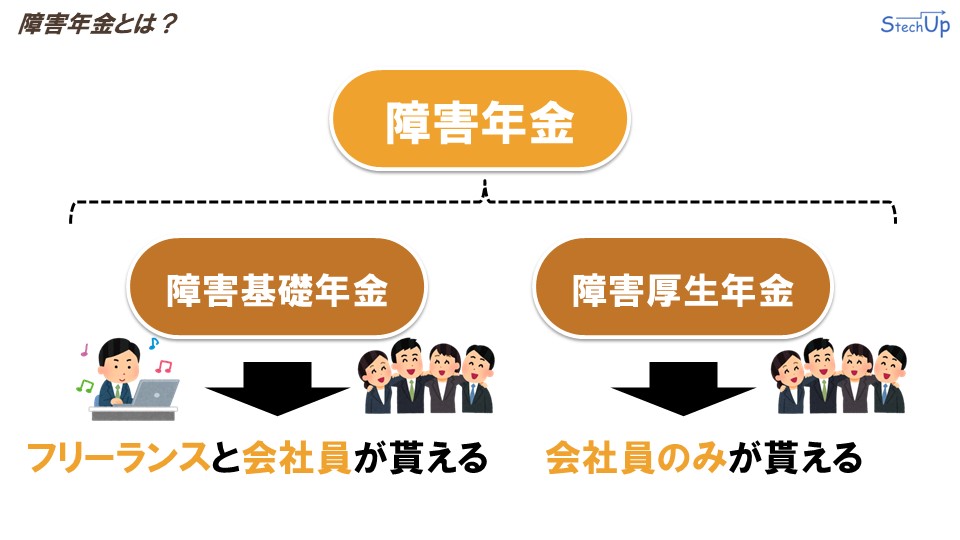

「障害年金」は、「障害基礎年金」と「障害厚生年金」の2つに分かれます。「障害基礎年金」は、フリーランスと会社員が受け取れる年金で、「障害厚生年金」は会社員のみが受け取れる年金です。

障害基礎年金の受給要件

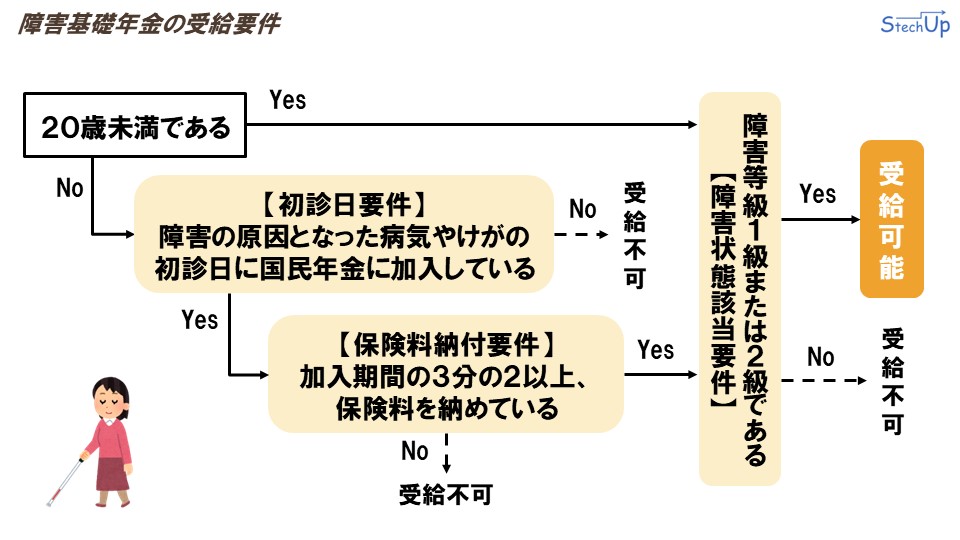

本章では、「障害基礎年金」の受給要件について解説します。「障害基礎年金」は少し複雑なため、まずはこちらのフローに沿って、受給までの流れを確認します。

「障害基礎年金」を受給するためには、主に3つの要件を満たす必要があります。その3つとは、「初診日要件」「保険料納付要件」「障害状態該当要件」です。

「初診日要件」は、「障害の原因となった病気やけがの初診日に国民年金に加入している」ことです。「保険料納付要件」は、「加入期間の3分の2以上の期間、保険料を納めている」ことです。「障害状態該当要件」は、「障害等級1級または2級である」ことです。この3つの要件をすべて満たすことで、受給が可能となります。

一部例外として、「20歳未満であるかどうか」がポイントとなります。「障害基礎年金」は通常、20歳以上の国民が対象ですが、20歳未満でも要件を満たしていれば受給可能です。

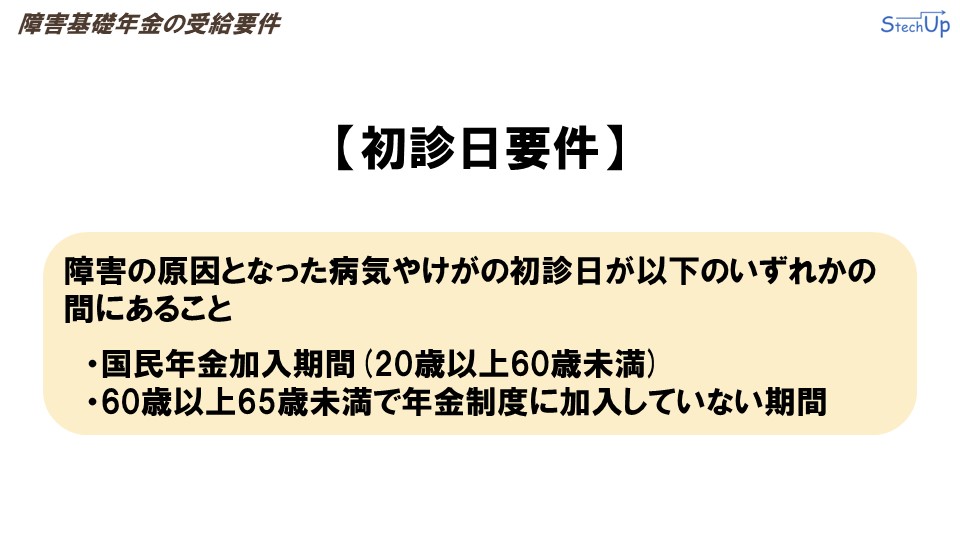

それぞれの要件を詳しく見ていきます。まずは、「初診日要件」です。「初診日要件」は下記の通りです。

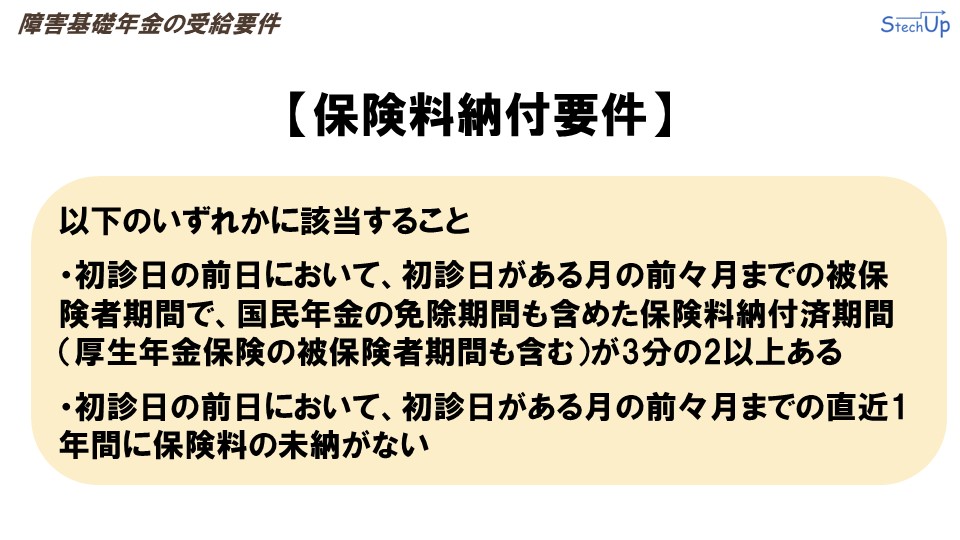

次に「保険料納付要件」について説明します。「保険料納付要件」は下記の通りです。

以下のいずれかに該当すること

・初診日の前日において、初診日がある月の前々月までの被保険者期間で、国民年金の免除期間も含めた保険料納付済期間(厚生年金保険の被保険者期間も含む)が3分の2以上ある

・初診日の前日において、初診日がある月の前々月までの直近1年間に保険料の未納がない

最後に、「障害状態該当要件」について説明します。「障害状態該当要件」は下記の通りです。

障害の状態が、障害認定日に、障害等級表に定める1級または2級に該当していること

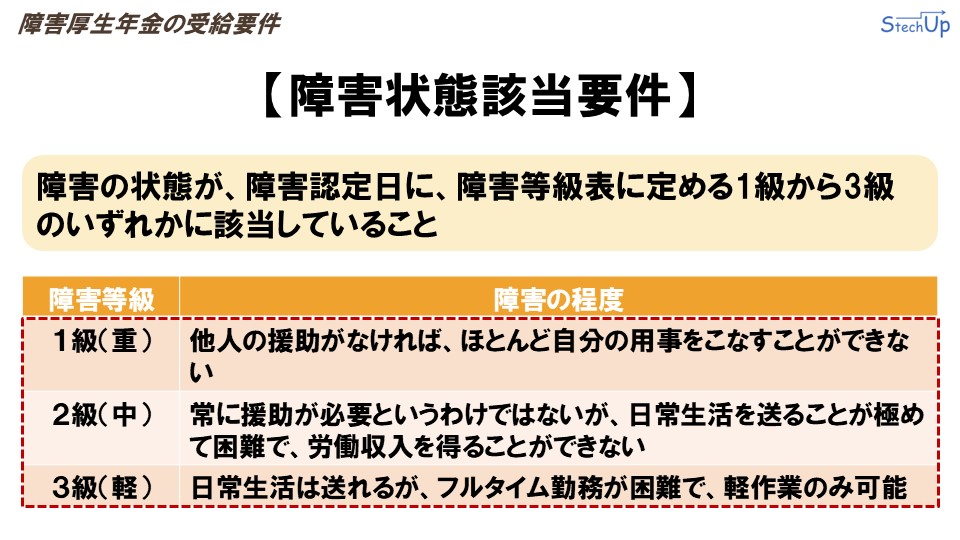

ここで、障害等級について確認します。障害等級は、1級から3級まで分かれており、1級に上がるほど障害の重度が高く設定されています。

| 1級(重) | 他人の援助がなければ、ほとんど自分の用事をこなすことができない |

| 2級(中) | 常に援助が必要というわけではないが、日常生活を送ることが極めて困難で、労働収入を得ることができない |

| 3級(軽) | 日常生活は送れるが、フルタイム勤務が困難で、軽作業のみ可能 |

「障害基礎年金」を受給できる要件としては、これらの障害等級の中で、1級または2級のいずれかに該当していることが条件となります。

障害基礎年金の年金受給額

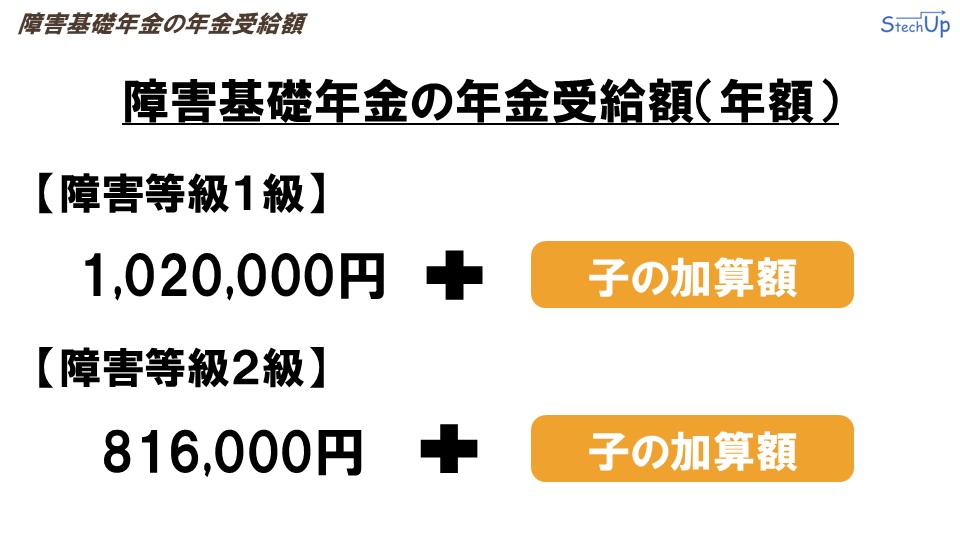

本章では、「障害基礎年金」の年金受給額について解説します。「障害基礎年金」の受給額は、障害等級により異なります。

障害等級1級の場合は、1,020,000円に「子の加算額」を加えた金額、障害等級2級の場合は、816,000円に「子の加算額」を加えた金額が支給されます。

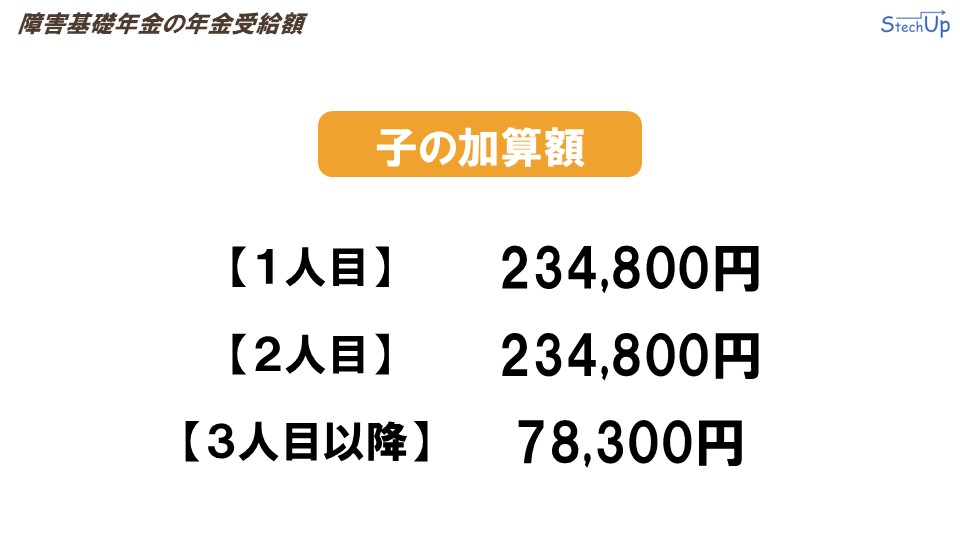

「子の加算額」は、「子」の人数によってそれぞれ定められています。1人目および2人目の子には234,800円、3人目以降には78,300円が加算されます。

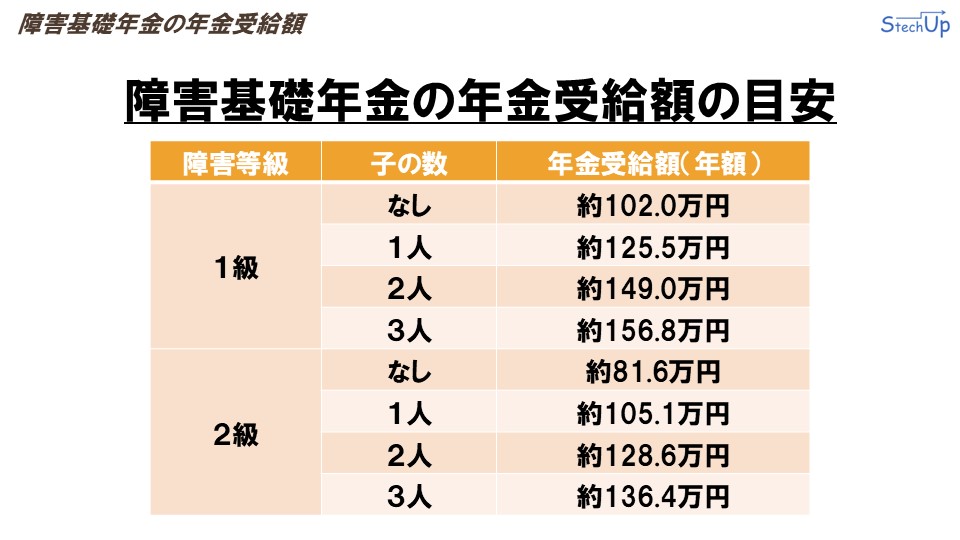

「障害基礎年金」の年金受給額の目安を、それぞれの条件において表でまとめました。「障害基礎年金」の年金受給額は、「障害等級」と「子の数」によって異なります。

障害等級1級であれば、子がいない場合は約102万円から、子が3人いる場合は約156万8千円の範囲で年金受給額が定められています。障害等級2級であれば、子がいない場合は約81万6千円から、子が3人いる場合は約136万4千円の範囲で年金受給額が定められています。

詳細な条件と金額については、上記の画像をご参照ください。

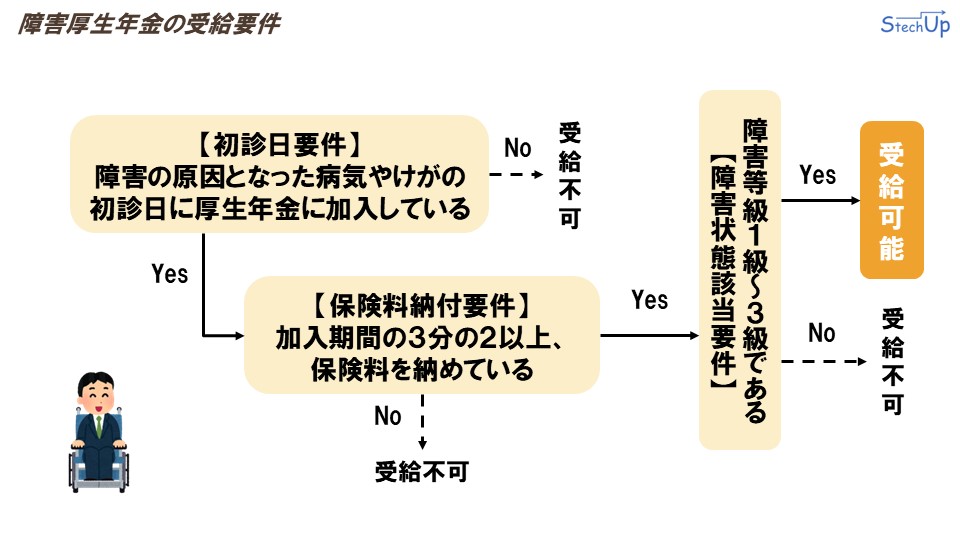

障害厚生年金の受給要件

本章では、「障害厚生年金」の受給要件について解説します。「障害厚生年金」についても、まずはフローで全体像を確認します。

「障害厚生年金」を受給するためには、「障害基礎年金」と同様に、主に3つの要件を満たす必要があります。その3つとは、「初診日要件」「保険料納付要件」「障害状態該当要件」です。

「初診日要件」は、「障害の原因となった病気やけがの初診日に厚生年金に加入している」ことです。「保険料納付要件」は、「加入期間の3分の2以上の期間、保険料を納めている」ことです。「障害状態該当要件」は、「障害等級1級から3級である」ことです。この3つの要件をすべて満たすことで、受給が可能となります。「障害厚生年金」は、「障害基礎年金」のような「20歳未満」で受給できるようなことはありません。

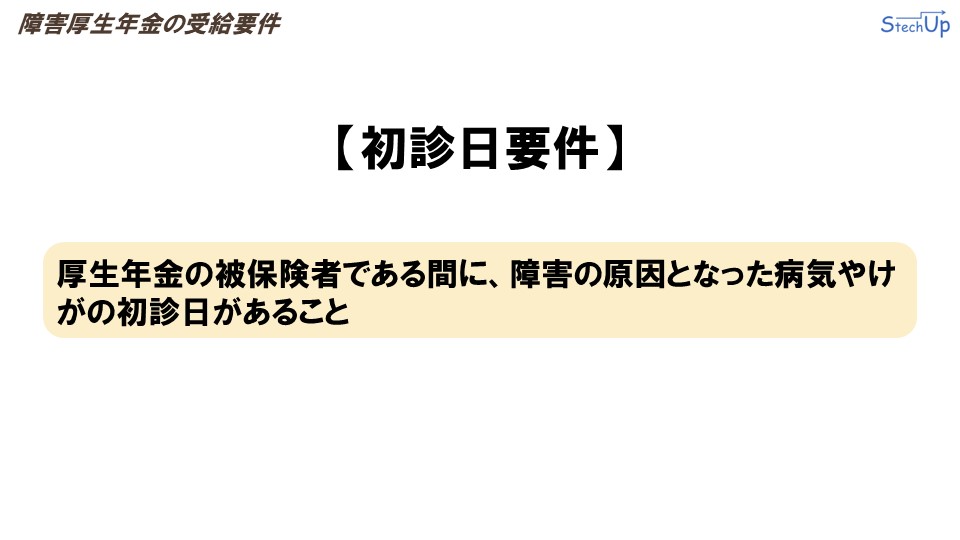

それぞれの要件を詳しく見ていきます。まずは「初診日要件」です。「初診日要件」は下記の通りです。

厚生年金の被保険者である間に、障害の原因となった病気やけがの初診日があること

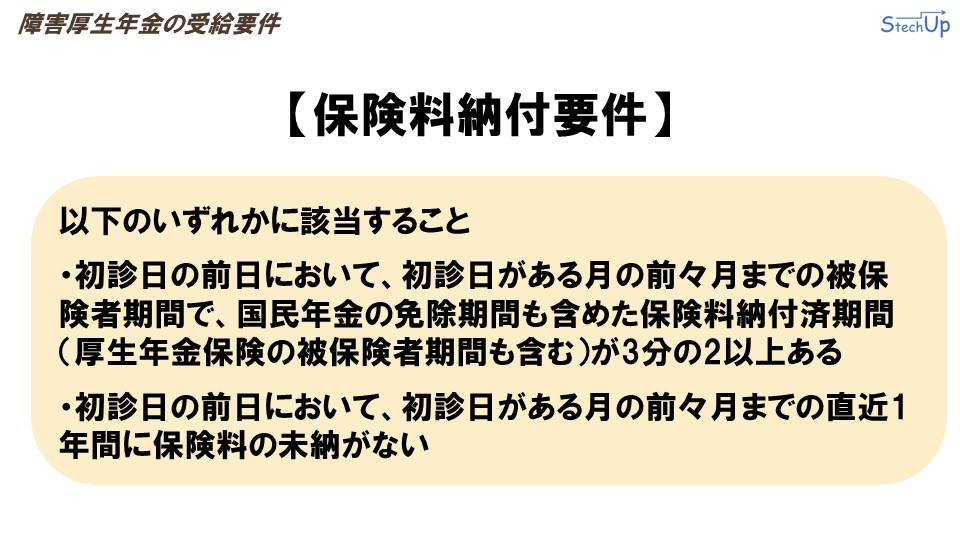

次に「保険料納付要件」について説明します。「保険料納付要件」は下記の通りです。

以下のいずれかに該当すること

・初診日の前日において、初診日がある月の前々月までの被保険者期間で、国民年金の免除期間も含めた保険料納付済期間(厚生年金保険の被保険者期間も含む)が3分の2以上ある

・初診日の前日において、初診日がある月の前々月までの直近1年間に保険料の未納がない

最後に、「障害状態該当要件」について説明します。「障害状態該当要件」は下記の通りです。

障害の状態が、障害認定日に、障害等級表に定める1級から3級のいずれかに該当していること

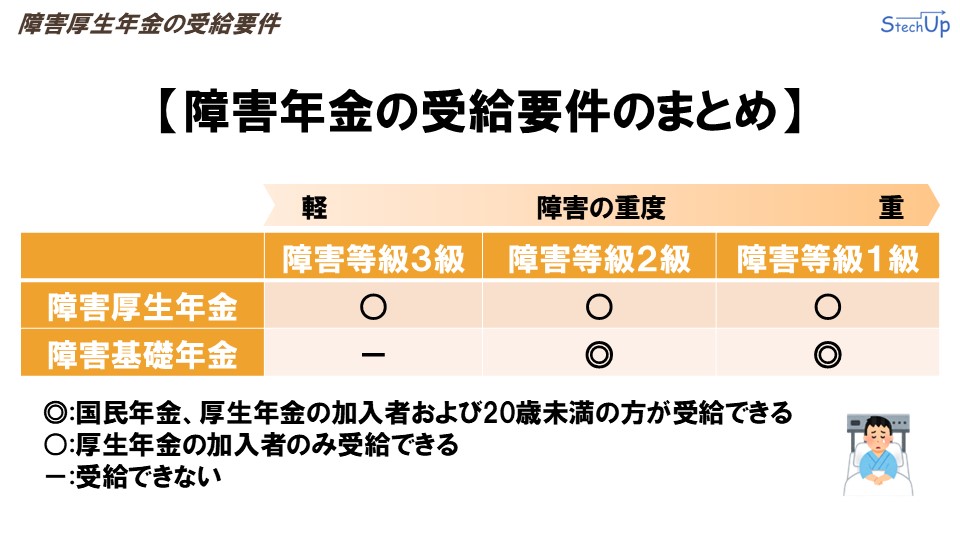

「障害基礎年金」は1級または2級が要件ですが、「障害厚生年金」は1級から3級までと、「障害基礎年金」よりも幅広く障害をカバーできることが分かると思います。

ここまでで、「障害基礎年金」と「障害厚生年金」の受給要件を解説しましたが、最後に「障害年金」の概要をまとめて解説します。

障害年金の受給資格は、障害等級によってそれぞれ決まります。「障害基礎年金」は、障害等級1級と2級の方が受給でき、「障害厚生年金」は、障害等級1級から3級までの方が受給できます。「障害基礎年金」は、「国民年金」の加入者や「厚生年金」の加入者、さらに「20歳未満」の方が、要件を満たせば受給できることとなっています。「障害厚生年金」は、「厚生年金」の加入者のみが、要件を満たせば受給できることとなっています。

障害厚生年金の年金受給額

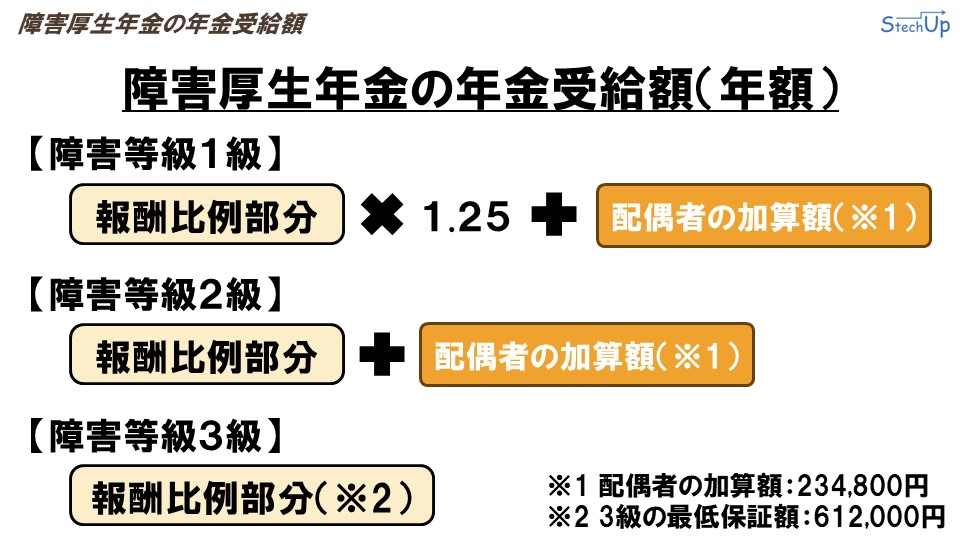

本章では、「障害厚生年金」の年金受給額について解説します。「障害厚生年金」の受給額は、「障害等級」によって異なります。

年金受給額(年額) = 報酬比例部分 × 1.25 + 配偶者の加算額(※1)

※1 配偶者の加算額:234,800円

年金受給額(年額) = 報酬比例部分 + 配偶者の加算額(※1)

※1 配偶者の加算額:234,800円

年金受給額(年額) = 報酬比例部分(※2)

※2 3級の最低保証額:612,000円

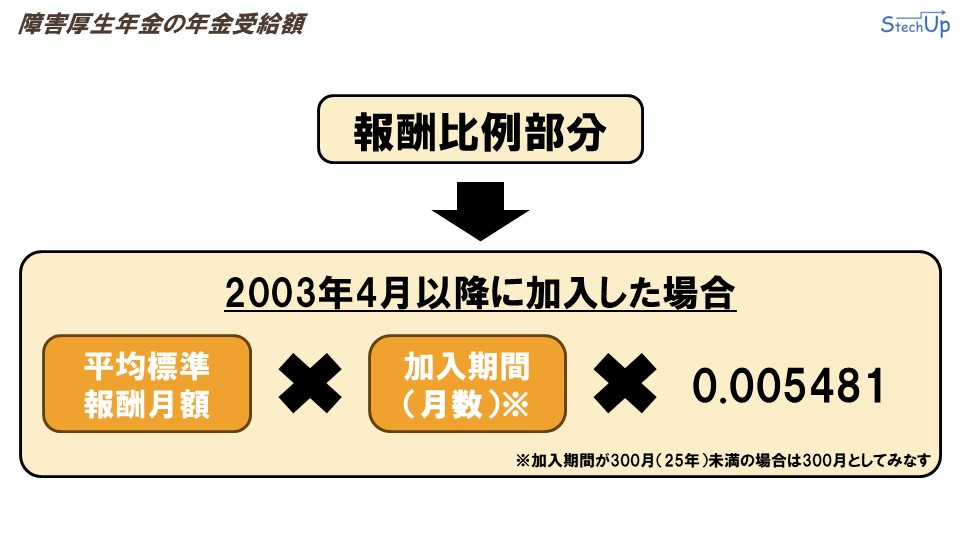

次に、「報酬比例部分」について解説します。「報酬比例部分」の計算式は細かい条件がありますが、ここでは20代から30代の方に焦点を当てて解説します。2003年4月以降に厚生年金に加入した場合、

報酬比例部分 = 平均標準報酬額 × 加入期間(月数) × 0.005481

「平均標準報酬月額」は、厚生年金に加入していた間の給与と賞与を基に算出された額です。また、「加入期間」については、300月(25年)未満の場合、300月として計算できます。

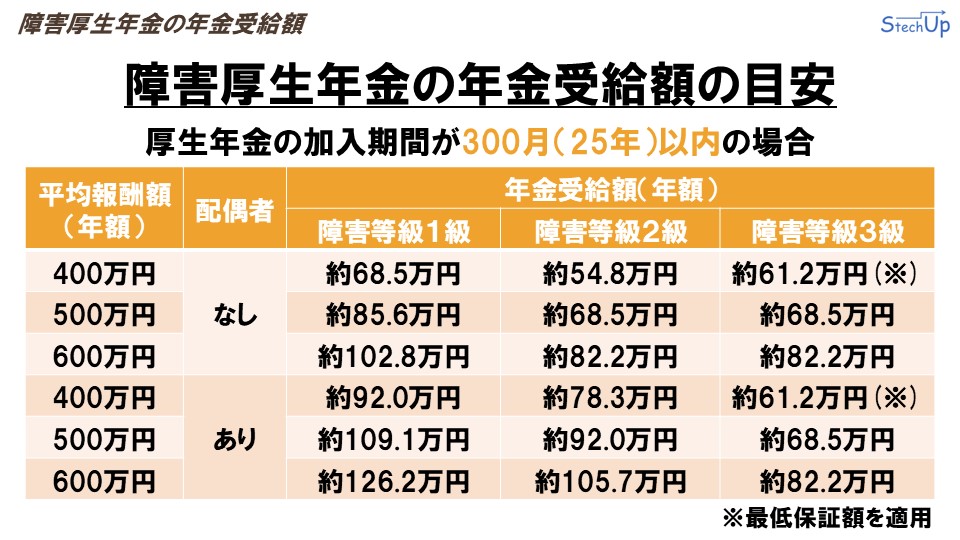

次に、「障害厚生年金」の年金受給額の目安を条件ごとに表でまとめました。前提として、厚生年金に加入中であり、加入期間が300月(25年)以内の場合で算出しています。

「障害厚生年金」の年金受給額は、年収および配偶者の有無に応じて異なります。例として、年額の平均報酬額が400万円、500万円、600万円の場合、配偶者の有無によって「障害厚生年金」をいくら受給できるか、その目安を算出しました。なお、障害等級が3級の場合の最低保証額も反映しています。

細かい金額についてはここでは割愛しますが、それぞれの条件における受給額を確認してみてください。

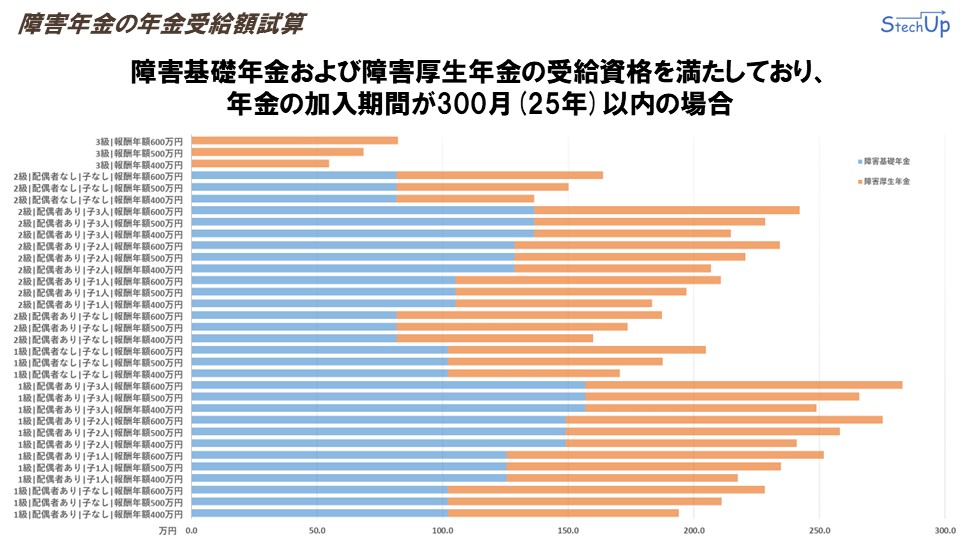

障害年金の年金受給額試算

最後に、「障害基礎年金」と「障害厚生年金」の受給額を試算した結果をご紹介します。ご自身やご家族の状況を考慮し、もし「障害」になった場合に受給できる年金額の目安として参考にしていただければ幸いです。

この試算の条件は、「障害基礎年金」と「障害厚生年金」の受給資格を満たし、国民年金や厚生年金に加入してから300月(25年)以内に障害認定を受けた場合の「障害年金受給額」を示しています。グラフの青い部分が「障害基礎年金」、オレンジの部分が「障害厚生年金」の受給額です。「障害基礎年金」は「子の人数」に応じて年金額が決まり、「障害厚生年金」は本人のこれまでの年収や配偶者の有無によって決まります。

グラフの詳細な金額については解説しませんので、必要に応じて確認してみてください。

さいごに

今回の講義はここまでです。今回は「公的老齢保険」について学びました。次回は「資産形成」編として、「資産運用の必要性」について解説します。それではまた次回お会いしましょう。

障害の原因となった病気やけがの初診日が以下のいずれかの間にあること

・国民年金加入期間(20歳以上60歳未満)

・60歳以上65歳未満で年金制度に加入していない期間