こんにちは、ステックアップアカデミー講師のかびらです。現役のITエンジニアでありAFP保持者として、このブログを通じて、ITエンジニアとフリーランスに必要なITとお金に関する情報を提供しています。

今回も、若手ITエンジニアの皆さんに向けて「保険の基礎知識シリーズ」をお届けします。ITエンジニアとしてキャリアを築く上で、公的保険の理解は必須の要素の一つです。公的保険について正確な理解がないと、不適切に民間保険に加入し、結果的に資産形成に悪影響を及ぼす可能性があります。そこで今回は、公的保険の中でも障がいリスクに対応する「障がい年金」について、若手ITエンジニアが理解しておくべき重要なポイントを厳選して詳しく解説します。

本テーマの対象者

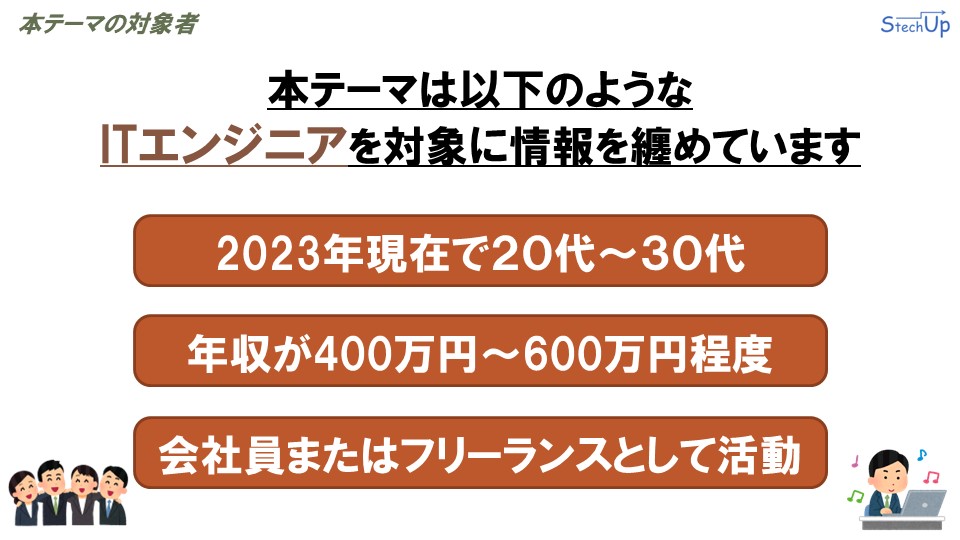

解説を始める前に、まずはこの記事の対象読者について確認しましょう。

この記事は、特に以下のようなITエンジニアの皆さんに向けて情報を整理しています。

- 2023年現在で20代から30代の方

- 年収が400万円から600万円程度の方

- 会社員またはフリーランスとして活動している方

これらの条件に一致しない特定の制度は、本記事の説明からは省かれていますので、ご了承ください。また、この記事では私が重要と判断したポイントだけをピックアップして解説します。より詳しく、正確な情報を知りたい方は、記事下のリンクから公式情報をご覧いただくことをお勧めします。

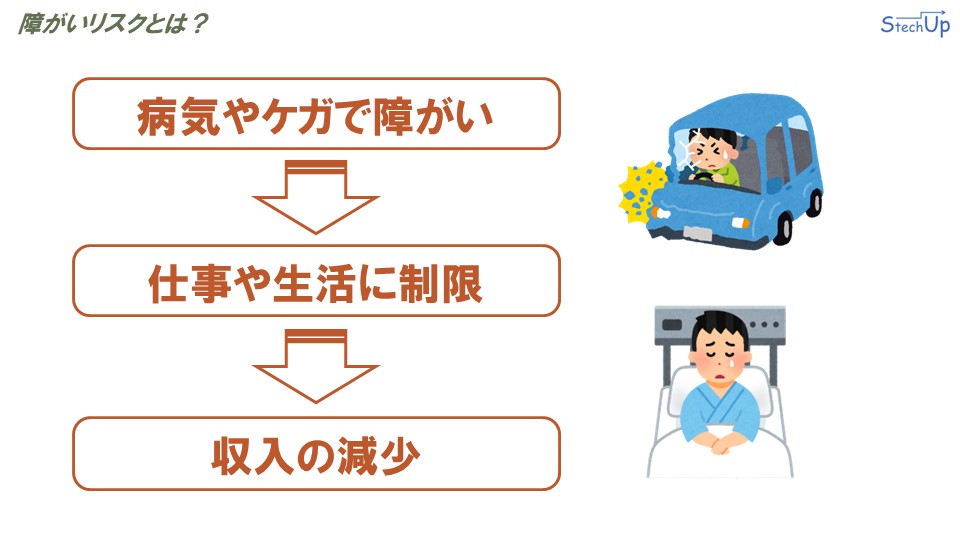

障がいリスクとは?

それでは早速、「障がい年金」に関する解説に入ります。まず、「障がいリスク」について考えることから始めていきましょう。

「障がいリスク」とは一体何を意味するのでしょうか。病気やケガによって障がいを負った場合、仕事や日常生活に制限が生じる可能性が「障がいリスク」です。このような状態になると、働くことが難しくなり、結果として、収入が減少します。収入の減少は生活に困難をもたらす可能性があります。これらのリスク、つまり障がいによって生活が困難になる可能性を「障がいリスク」と呼んでいます。

障がい年金の仕組み

「障がいリスク」についての理解が深まったところで、次に「障がいリスク」に対応するための「障がい年金」の仕組みを見ていきましょう。

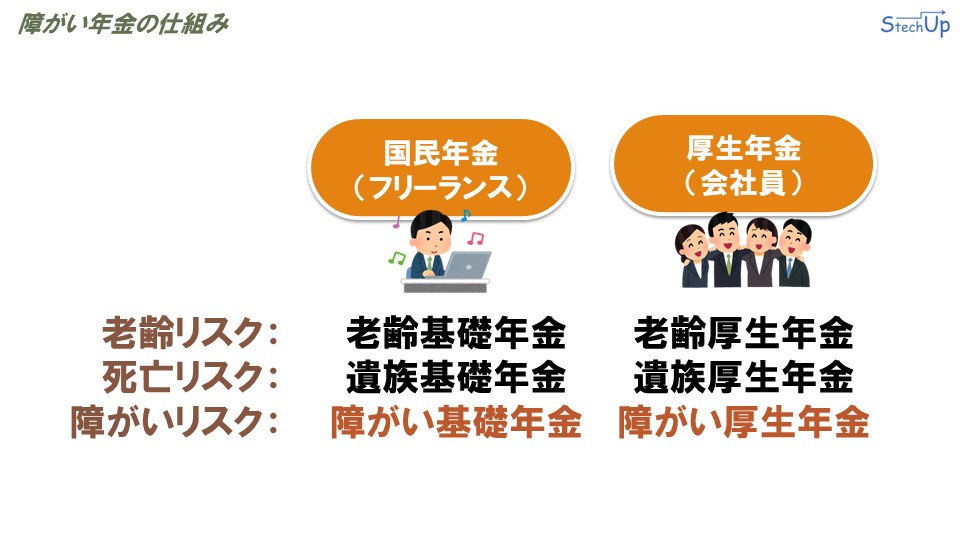

「障がいリスク」に対処するための公的保険として「障がい年金」が設けられています。多くの人が詳しく知らないかもしれませんが、これは私たちが毎月納めている公的年金の一部として支給される制度です。ここで、公的年金がどのように各リスクに対応しているのか再確認してみましょう。

公的年金は、主にフリーランスなどが加入する国民年金と、会社員などが加入する厚生年金の2つに大別されます。これらの年金制度は、「老後リスク」、「死亡リスク」、「障がいリスク」の3つのリスクに対策を提供します。

国民年金では、それぞれのリスクに対応した「老齢基礎年金」、「遺族基礎年金」、「障がい基礎年金」が提供されています。同様に、厚生年金でも、「老齢厚生年金」、「遺族厚生年金」、「障がい厚生年金」が提供されています。

今回は「障がいリスク」に焦点を当てるため、「障がい基礎年金」と「障がい厚生年金」について詳しく見ていきます。

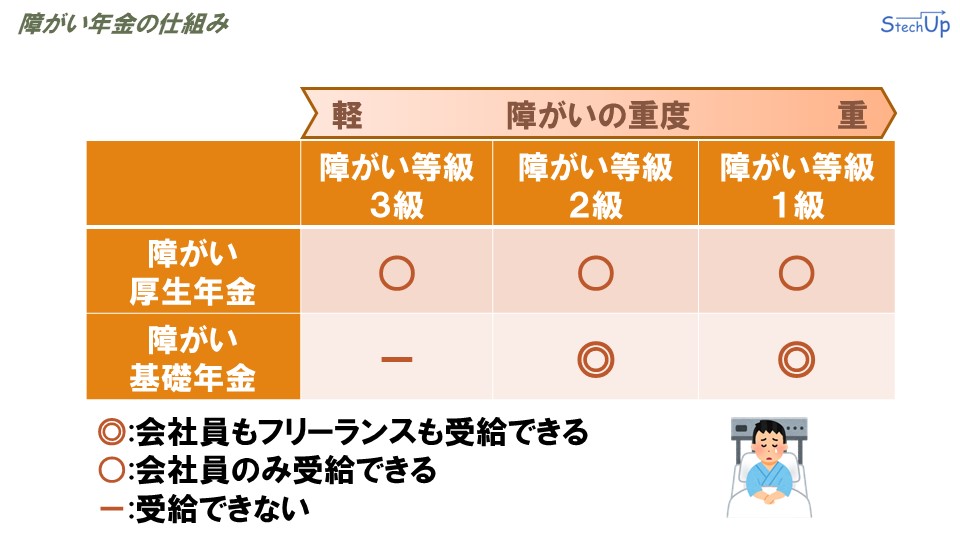

それでは、「障がい年金」の仕組みについて詳しく見ていきましょう。障がい年金制度は、障がい基礎年金と障がい厚生年金の二層構造になっています。下層が「障がい基礎年金」で、上層が「障がい厚生年金」です。

「障がい年金」の受給資格は障がいの等級によって決まります。「障がい基礎年金」は、障がい等級1級と2級の方が受給可能で、一方、「障がい厚生年金」は、障がい等級1級から3級までの方が受給できます。

「障がい基礎年金」はフリーランスの方、一方「障がい厚生年金」は会社員が加入対象です。したがって、障がいを負った場合、フリーランスの方は障がい等級1級と2級、会社員の方は障がい等級1級から3級までの範囲で障がい年金を受給できます。

なお、「障がい等級」は障がいの重度に応じて、3級の軽度から1級の重度までに分けられています。次に、障がい等級の具体的な内容について詳しく見ていきましょう。

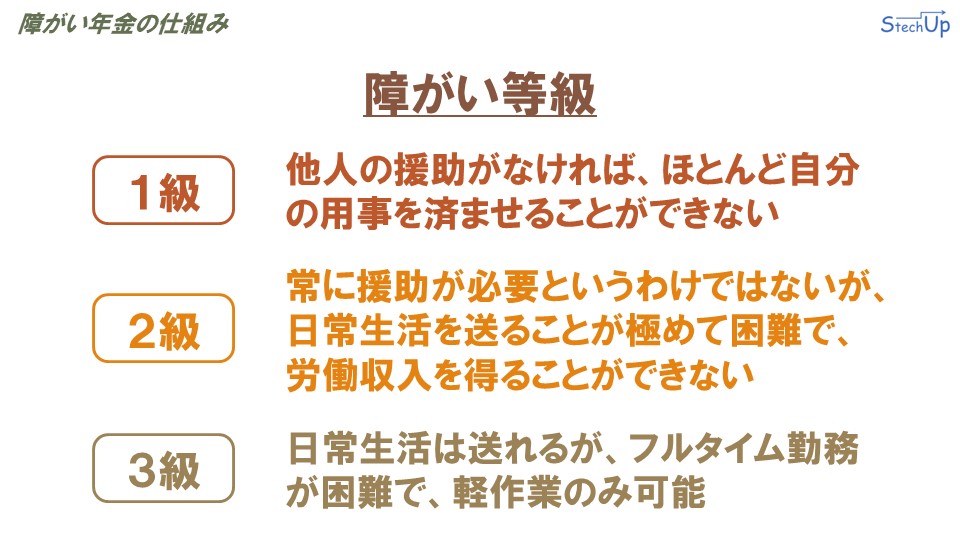

障がい等級はそれぞれ以下のように定義されています。

- 障がい等級1級:「他人の援助がなければ、ほとんど自分の用事をこなすことができない」という程度の障がい

- 障がい等級2級:「常に援助が必要というわけではないが、日常生活を送ることが極めて困難で、労働収入を得ることができない」という程度の障がい

- 障がい等級3級:「日常生活は送れるが、フルタイム勤務が困難で、軽作業のみ可能」という程度の障がい

このように、3級が最も軽度で、障がいの重度は2級、1級へと上がるにつれて増していきます。

障がい基礎年金

受給要件

ここからは、「障がい基礎年金」の詳細な仕組みについて見ていきましょう。まず、「障がい基礎年金」の受給資格について説明します。

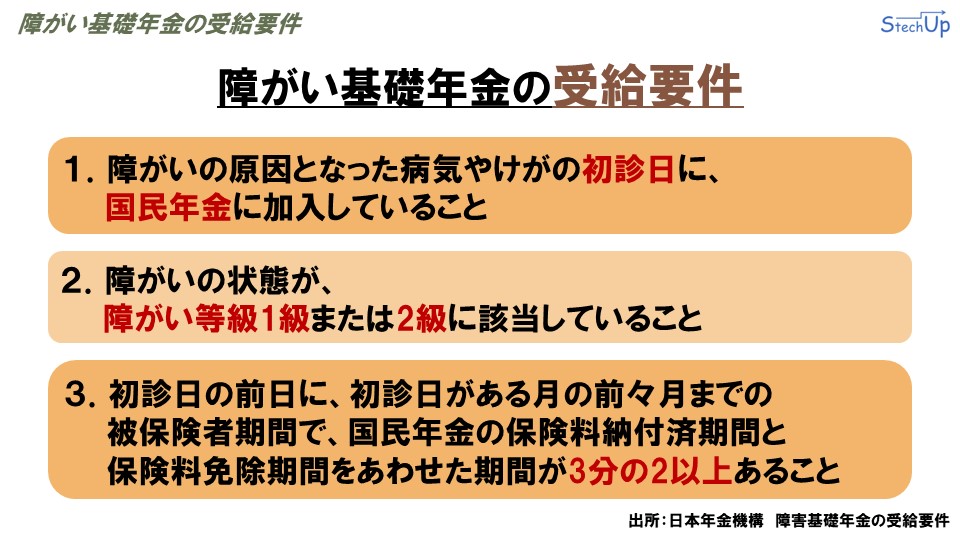

「障がい基礎年金」を受け取るためには、以下の3つの要件を満たす必要があります。

- 障がいの原因となった病気やけがの初診日に、国民年金に加入していること

- 障がいの状態が障がい等級1級または2級に該当していること

- 初診日の前日に、初診日がある月の前々月までの被保険者期間で、国民年金の保険料納付済期間と保険料免除期間を合わせた期間が3分の2以上あること

これら3つの要件、「国民年金への加入状態」、「障がい等級が1級か2級」、「保険料納付および免除期間が3分の2以上」は、「障がい基礎年金」の受給資格を決定する重要な要素となりますので、しっかりと理解しておきましょう。

年金受給額

次に、「障がい基礎年金」の受給額について見ていきましょう。

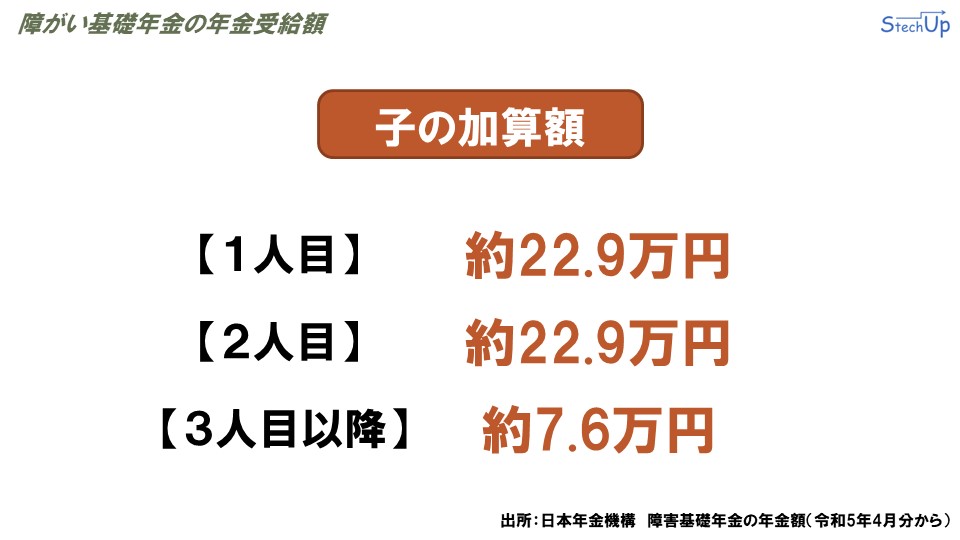

「障がい基礎年金」の受給額は障がい等級によって異なります。障がい等級1級の場合は、約99.4万円に子供の加算額が加わります。一方、障がい等級2級の場合は、約79.5万円に子供の加算額が加わります。ここで「子の加算額」で言及されている「子」とは、「18歳になる年度の3月31日までの子供」または「20歳未満で障がい年金の障がい等級1級または2級の状態にある子供」と定義されています。

「子の加算額」は子供の人数によって異なります。最初の2人の子供については、それぞれ約22.9万円が加算されます。しかし、3人目以降の子供については加算額が下がり、約7.6万円が加算されます。

「障がい基礎年金」の受給額を、障がい等級と子の数に基づく計算式に従い、各条件に応じて上表に纏めました。障がい等級1級の場合、子の数により、約99.4万円から約153万円程度の「障がい基礎年金」が受給できます。障がい等級2級の場合は、子の数により、約79.5万円から約133万円程度までの「障がい基礎年金」が受給できます。あなたの個々の状況に応じて、どのくらいの障がい基礎年金が受給できるか、この表を参考にしてください。

以上が、「障がい基礎年金」の制度に関する説明となります。

障がい厚生年金

受給要件

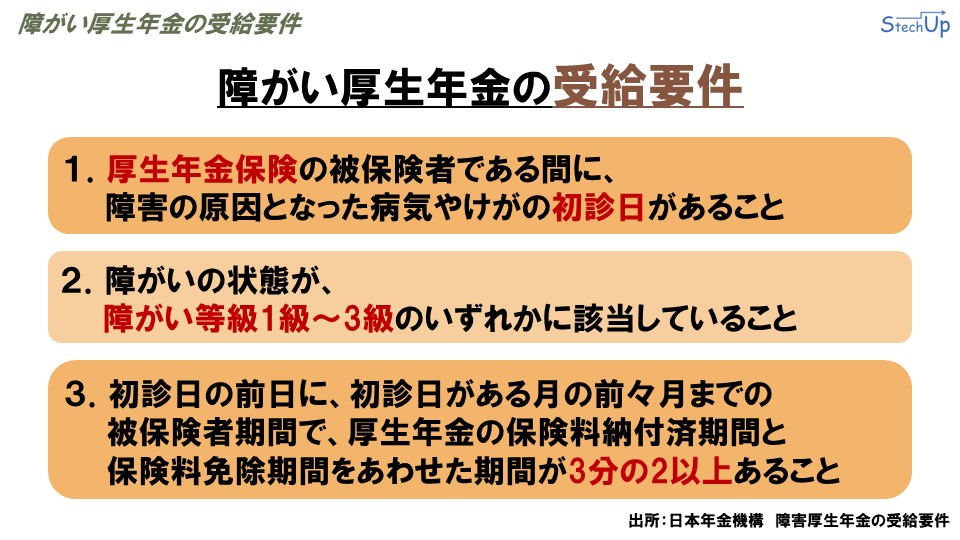

次に、「障がい厚生年金」の制度の詳細について見ていきましょう。まず、「障がい厚生年金」の受給資格について説明します。

「障がい厚生年金」の受給資格には3つの要件があります。

- 厚生年金保険の被保険者である間に、障がいの原因となった病気やけがの初診日があること

- 障がいの状態が、障がい等級1級~3級のいずれかに該当していること

- 初診日の前日に、初診日がある月の前々月までの被保険者期間で、厚生年金の保険料納付済期間と保険料免除期間を合わせた期間が3分の2以上あること

「障がい基礎年金」と「障がい厚生年金」の受給要件の違いは、「国民年金から厚生年金になること」と「障がい等級が障がい基礎年金では1級と2級だけですが、障がい厚生年金では1級から3級まで対応していること」の2点です。これら「厚生年金への加入状況」、「障がい等級が1級から3級」、「納付期間が3分の2以上」を覚えておくと良いでしょう。

年金受給額

次に、「障がい厚生年金」の受給額について詳しく見ていきましょう。

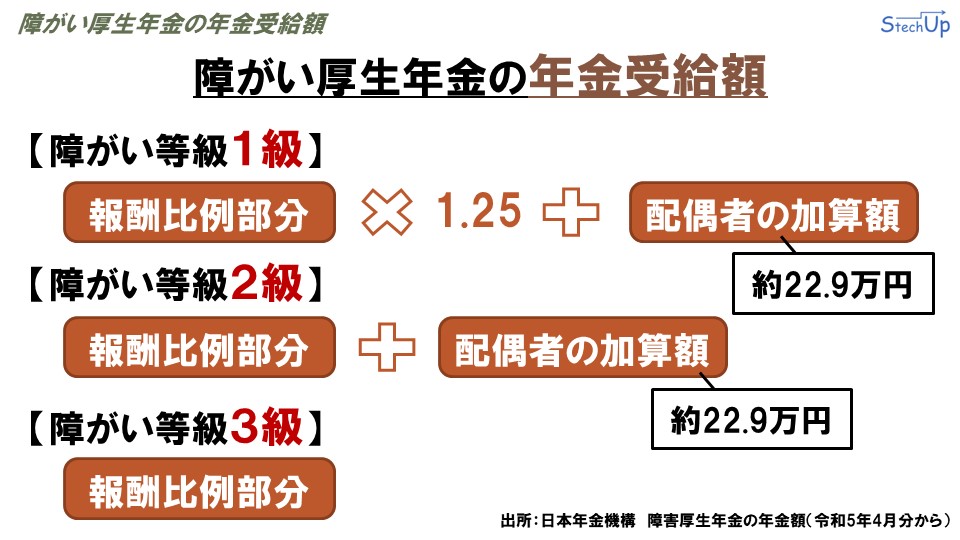

「障がい厚生年金」の受給額は障がい等級によって異なります。障がい等級1級の方は、「報酬比例部分」に1.25を掛けた額に「配偶者の加算額」が追加されます。障がい等級2級の方は、「報酬比例部分」に「配偶者の加算額」が加えられます。障がい等級3級の方は、「報酬比例部分」のみが受給額となります。「配偶者の加算額」は障がい等級に関わらず、一律で約22.9万円です。「報酬比例部分」の計算方法はやや複雑です。

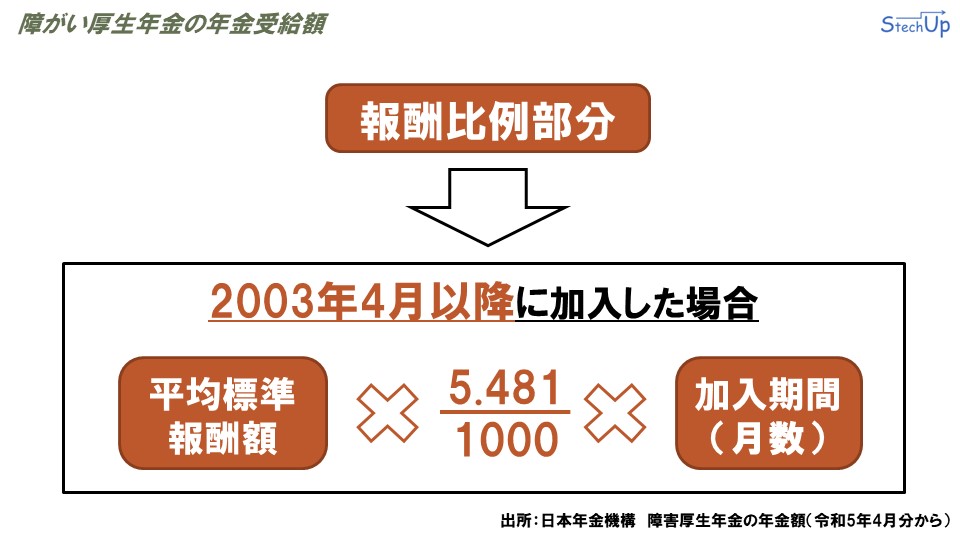

「報酬比例部分」の計算式には複数の条件が組み込まれていますが、ここでは主に20代から30代の方を対象に説明します。2003年4月以降に厚生年金に加入した場合、「報酬比例部分」は「平均標準報酬額」を5.481/1000の比率で計算し、それに「加入期間(月数)」を乗じることで求められます。「平均標準報酬額」は、厚生年金に加入している期間中の給与と賞与の月額をもとに算出されます。

「障がい厚生年金」の年金受給額を各条件の計算式に基づき表にまとめました。ここでは平均年収が400万円から600万円の範囲で変動し、配偶者の有無の条件で計算してみました。例えば、平均年収が400万円で配偶者がいない場合は障がい等級3級で約123万円、一方で平均年収が600万円で配偶者がいる場合は障がい等級1級で約249万円となります。このように、個々の状況に応じて「障がい厚生年金」の受給額は変わることをご理解いただき、ご自身の状況を考える際の参考にしてください。

これで、「障がい厚生年金」の制度についての説明は以上です。

年金受給額

これで、「障がい基礎年金」と「障がい厚生年金」の仕組みについての解説を終わります。最後に、「障がい基礎年金」と「障がい厚生年金」の受給額の目安をまとめたグラフをご紹介します。

「障がい基礎年金」と「障がい厚生年金」の受給額をまとめたグラフをご覧ください。自身の状況に照らし合わせて、もし自身が障がいを持った場合にどの程度の障がい年金を受け取れるのか、金額の目安として参考になさってください。

さいごに

「障がいに備える公的保険」について解説しました。もし自身が障がいを持つことになった場合、受け取れる年金額を理解しておくことは非常に重要です。保険の営業勧誘によって公的年金の仕組みを理解せずに保険に加入すると、必要以上の保険金が設定され、それに伴う保険料の負担が大きくなる可能性があります。今回のテーマを始めとして、公的保険を正しく理解することで、ITエンジニアとしてのキャリア戦略やライフプランの検討に役立ててください。今回もまたひとつ賢くなりましたね!それでは、次回の更新までよろしくお願いします!

参考文献

参考文献①

書籍名:本当の自由を手に入れるお金の大学 両@リベ大学長

著者:両@リベ大学長

出版社:朝日新聞出版

発売日:2020/6/19

参考サイト②

日本年金機構 障害基礎年金の受給要件・請求時期・年金額

参考サイト③

日本年金機構 障害厚生年金の受給要件・請求時期・年金額

参考サイト④

標準報酬月額(令和4年3月分)東京都

参考サイト⑤

公的保険ポータル:金融庁公的保険について