会社員のITエンジニアがフリーランス化するにあたって事業用の銀行口座を開設したほうがよいことは、以前の動画でもお伝えしました。今回はその銀行口座の開設にあたって、コスパ抜群な銀行口座戦略を具体例と共にご紹介します。

1.銀行口座の基本戦略

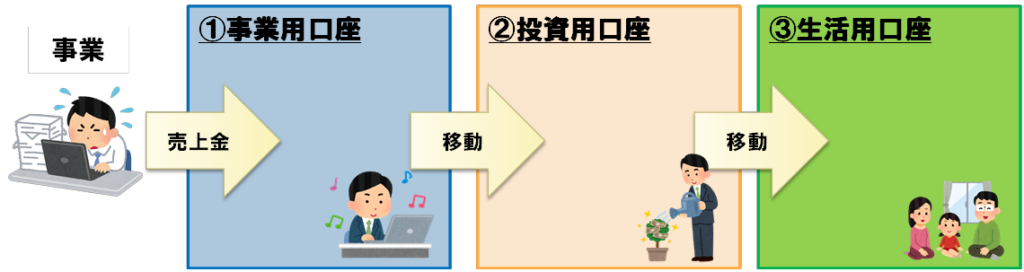

私のおすすめの銀行口座戦略をご紹介します。まずは、用途に応じて、以下の3つの銀行口座を用意します。

①事業用口座

②投資用口座

③生活用口座

あれ?事業用口座と投資用口座の2つだけで良いんじゃないの?と思われた方もいると思います。ご指摘の通り、フリーランスとして活動していくにあたって、①事業用口座と③生活用口座だけで十分です。しかし私は、②投資用口座も用意すべきと考えています。以前の動画でもお伝えした通り、フリーランスは、社会保険(国民健康保険・国民年金・雇用保険・労災保険など)の補償が薄く、生活で発生しうるリスクは自身で管理しなければなりません。自身の生活を守るためにも、投資はほぼ必須と言えます。

2.銀行口座の具体的な用途

ここからは、それぞれの銀行口座の用途について詳しくみていきます。

①事業用口座

売上金を入金する口座です。個人事業主名義で開設することもできますが、個人名義の銀行口座で問題ないです。法人名義・個人事業主名義だと開設が難しい上に口座維持費が発生します。取引先が個人名義の口座にNGを出さない限りは、個人名義の銀行口座を使用するようにしましょう。個人名義の銀行口座を使用する場合は、メガバンクがおすすめです。理由は2つです。ひとつ目は単純に、メガバンクは倒産リスクが低く、信用度が高いためです。ふたつ目は、将来的な法人成りの可能性を見据えてのことです。あなたの人生は何が起こるかわかりません。私自身もフリーランスになった当初は法人成りをするとは思いもしませんでした。法人成りする際に、会社名義の銀行口座が必要となります。メガバンクは審査が非常に厳しく、会社設立当初に銀行口座を開設することはほぼ不可能です。なぜならあなたの新規事業に対する信用がないためです。メガバンク側に、本当に事業として成り立っていることを信用してもらう必要があります。そこで、その信用度にプラスに働くのが、フリーランス時代の事業の取引履歴です。メガバンク側からあなたの銀行口座の明細を参照することができますので、フリーランス時代の取引履歴が審査の有効な参考情報となります。あなたの事業がちゃんと成り立っていることが証明できれば、銀行口座が開設できる可能性が高まります。そのような意味でも私は、①事業用口座で個人口座を選ぶ際は、メガバンクの口座を採用することをおすすめします。

②投資用口座

①事業用口座と③生活用口座の間に位置し、売上金の一部を原資にお金を増やすための口座です。売上金が入金された①事業用口座から②投資用口座へ、毎月一定額入金します。そして、②投資用口座から毎月一定額を投資の原資に回しましょう。iDeCoやつみたてNISAなどである程度自動化できる仕組みを作っておけば、手間もかからず投資を継続することができます。お金を増やす目的からも、おすすめの銀行口座は証券会社のグループが運営する銀行口座です。

③生活用口座

生活費を確保しておくための口座です。②投資用口座から、毎月一定額、生活費として入金します。プライベートな支出に関することは、③生活用口座から出金すると決めておきます。そうすることで、毎月決められた生活資金の範囲内で生活することができます。結果として、無駄な浪費等を防げるというメリットもあります。貯蓄は、③生活用口座ではなく②投資用口座で確保します。③生活用口座はシンプルに毎月発生する生活費のみに利用します。

3.コスパのよい銀行口座戦略

いざ銀行口座の基本戦略を実行するとなると、銀行口座を3つ持たなければならず、かつそれぞれの銀行口座に毎月資金を移動しなければならないため、案外振込手数料がかかってしまいます。そこで、私も実践している手数料が一切発生しない運用方法をご紹介します。

具体的に以下の銀行口座の使用をおすすめします。

| ①事業用口座 | 三菱UFJ銀行 or 三井住友銀行 |

| ②投資用口座 | SBIネット銀行 |

| ③生活用口座 | 現在使用中の銀行口座でOK 新規で開設する場合はネット銀行 |

この銀行口座戦略のキーとなるのはSBIネット銀行です。SBIネット銀行を②投資用口座として、①事業用口座と③生活用口座のハブにします。SBIネット銀行には、定額自動入金サービスと定額自動振込サービスというとても素晴らしいサービスあります。これらのサービスは基本的に手数料無料で使用することができます。定額自動入金サービスは、SBIネット銀行から毎月引き落とし入金したい口座を選択し、入金額を設定しておくことで、毎月無料で①事業用口座から③投資用口座へ資金を移動することができます(※1)。定額自動振込サービスは、SBIネット銀行から毎月振り込みたい銀行口座と振込額を指定することで、毎月無料で、投資用口座から生活用口座へ資金を移動することができます(※2)。この2つのサービスを活用することで、一切の手数料がかからずに、銀行口座間の資金移動が可能となります。さらに、SBIネット銀行はSBI証券との相性も抜群です(※3)。投資用口座としての目的ですので、SBIネット銀行とSBI証券口座を同時に開設し、投資に関する手数料が業界最安クラスであるSBI証券で、iDeCoやつみたてNISA投資をしましょう。

(※1)定額自動入金サービス:https://www.netbk.co.jp/contents/lineup/jido-nyukin/

(※2)定額自動振込サービス:https://www.netbk.co.jp/contents/lineup/jido-furikomi/

(※3)SBIネット銀行とSBI証券:https://site0.sbisec.co.jp/marble/bank/top/redirect.do

事業用口座に関しては、メガバンクである三菱東京UFJ銀行と三井住友銀行をおすすめしています。私は三菱東京UFJを開設しましたが、これから開設をしようと思ったら迷わず三井住友銀行を選択します。その理由は、SBIネット銀行と三井住友銀行は提携しているためです。SBIネット銀行と三井住友銀行の銀行間の送金手数料が無料に設定されています(※4)。そのため、どちらかといえば三井住友銀行の方をおすすめします。

(※4)SBIネット銀行と三井住友銀行:https://www.netbk.co.jp/contents/company/press/2018/corp_news_20180427.html

生活用口座については特におすすめの銀行口座はありません。現在の生活で使用されている銀行口座をそのまま採用すると良いと思います。もし新たに生活用口座を作りたい場合は、振込手数料が安いネット銀行をおすすめします。

4.クレジットカード

銀行口座戦略で、①事業用口座、②投資用口座、③生活用口座の3つの口座に分けました。クレジットカードについても、用途に合わせて使い分けしましょう。事業用のクレジットカードを作るのであれば、事業用口座を引き落とし口座に設定します。同様に、投資用でクレジットカードを作るなら投資用口座に紐づけ、生活用のクレジットカードを作る(あるいはすでに持っている)のであれば、生活用口座に紐づける。このように、銀行口座戦略と同様に、クレジットカードも分けて管理しましょう。

5.お金の管理

銀行口座戦略で銀行口座を3つ用意し、それぞれの口座に紐付くクレジットカードも何枚もある状況において、どうしてもお金の管理が複雑になってしまします。この問題を解決するのがマネーフォワードMEです。マネーフォワードMEは家計簿管理アプリです。銀行口座やクレジットカードと連携しておくことで、銀行口座の明細やクレジットカードの使用履歴などを自動でアプリに取り込んでくれます。資産の把握に最適なサービスです。マネーフォワードMEでは、多くの銀行口座とクレジットカードと連携させるためには、有料版(プレミアムサービス)に加入する必要があります。プレミアムサービスは月額480円で利用できます。え?課金するの?と思われた方もいますと思いますが、私はマネーフォワードMEのプレミアムサービスは、480円以上の価値があるサービスであると感じています。もし480円も払いたくないという方がいましたら、マネーフォワード経由で電気会社の見直しをすることをおすすめします。マネーフォワード経由で電力会社をシン・エナジーに変更することで、マネーフォワードMEのプレミアムサービスを無料で使用できるようになります(※6)。マネーフォワードMEのプレミアムサービスが無料で使える上に、電気代も安くなるので、非常におすすめな戦略です。

(※5)マネーフォワードME:https://moneyforward.com/

(※6)マネーフォワードで電気の切り替え:https://fixedcost.moneyforward.com/electricity

6.さいごに

以上がフリーランス化する際に、検討すべきコスパ抜群の銀行口座戦略でした。システムの最適化が得意なエンジニアであれば、きっと生活スタイルの最適化もできるはずです。人生を最適化し、より良い人生を共に歩んで生きましょう。